夫婦での将来設計を考える中で「どんな保険に入るべきか」悩んでいませんか?

特に、30代から50代の夫婦の場合、自分やパートナーが働けなくなったときや、がんや生活習慣病などで入院したときなど、さまざまなリスクに対してどう備えるべきか迷う方も多いでしょう。

この記事では、夫婦が備えておくべきリスクを整理し、リスクに対応したおすすめの保険をわかりやすく解説します。

【リスク別】夫婦におすすめの生命保険

夫婦の生命保険加入率はどれくらい?

まず、どれくらいの夫婦が生命保険に加入しているか確認してみましょう。

生命保険文化センターの調査によると、夫婦の生命保険加入状況は以下の通りです。

| 加入率 | |

|---|---|

| 夫婦ともに加入 | 78.4% |

| 世帯主のみ加入 | 8.0% |

| 配偶者のみ加入 | 2.4% |

| 夫婦ともに未加入 | 11.1% |

参照:2024(令和6)年度生命保険に関する全国実態調査|生命保険文化センター

約8割の家庭で世帯主と配偶者の夫婦ともに生命保険に加入しており、万が一の場合に備える意識が強いことがうかがえます。

夫婦が備えるべき3つのリスクとは?

夫婦で生活をするうえでは、以下のような予期せぬリスクに備えておく必要があります。

夫婦が直面する可能性のある3つのリスク

夫婦のどちらか、もしくは両方に万が一のことがあると、経済的なリスクを抱えることになるかもしれません。

リスク1. 収入減少のリスク

夫婦のどちらかが病気やケガで働けなくなった場合は、世帯収入が大きく減少する可能性があります。

特に世帯主が働けなくなると、生活費を捻出することが困難になるかもしれません。

また、世帯主ではない配偶者が働けなくなった場合も、家計に影響が出る可能性があります。

なぜなら、これまで二人で分担していた家事や育児を一人で行うことになるからです。

今までと同じような働き方ができなくなったり、家事代行サービスなどの費用負担が生じたりして、世帯収入が減少する可能性があります。

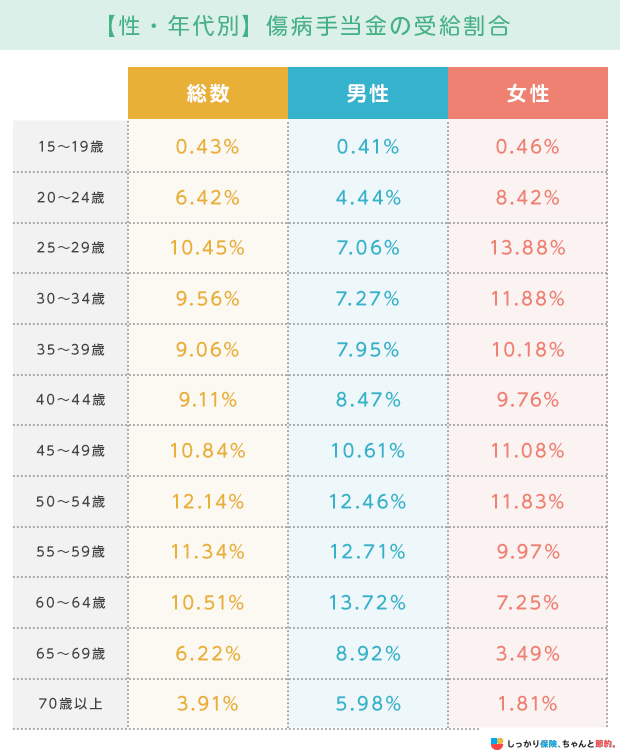

協会けんぽ(全国健康保険協会)の調査によると、傷病手当金を受給した方の割合は、総数では50〜54歳が最も多くなっています。

参照:令和5年度 現金給付受給者状況調査報告|全国健康保険協会

一方で男女別にみると、男性は60〜64歳、女性は25〜29歳の割合が最も多くなっています。

若い世代でも精神疾患や事故などで働けなくなるリスクはあるため、注意が必要です。

リスク2. 病気やケガによる治療費・入院費負担のリスク

病気やケガで入院してしまうと、治療費や入院費がかかるため、生活を圧迫することがあります。

どんなに健康であっても、病気やケガはいつ起こるかわかりません。

特に年齢を重ねるほど、病気やケガのリスクは高まっていきます。

入院をした場合は、以下の公的保険制度を利用できるため、あまり心配しなくてもよいと思うかもしれません。

入院した場合に利用できる公的保険制度

しかし、以下のように公的保険制度の対象外となる治療などを行った際は高額療養費も対象外となり、かかった費用は全額負担しなければなりません。

また、傷病手当金は最長で1年6ヶ月までの給付です。

1日あたりの給付額は「(傷病手当金の支給開始日以前の継続した12ヶ月の平均月額)÷30日×2/3」なので、給与の全額が補償されるわけではありません。

さらに自営業の方(国民健康保険の加入者)の場合は、傷病手当金制度は受けられないことが多くなっています。

つまり、公的保険制度だけでは、病気やケガのリスクに対しては十分に備えられない可能性があります。

リスク3. 万が一、死亡した際の遺族の生活費負担のリスク

万が一、夫婦のどちらかが亡くなった場合、遺された家族の生活には大きな負担がかかります。

例えば世帯主が亡くなった場合でも、遺族は以下のような費用を負担し続ける必要があります。

遺族の支出

- 家族の生活費

- 子どもの教育費

- 家賃

- 葬儀費用

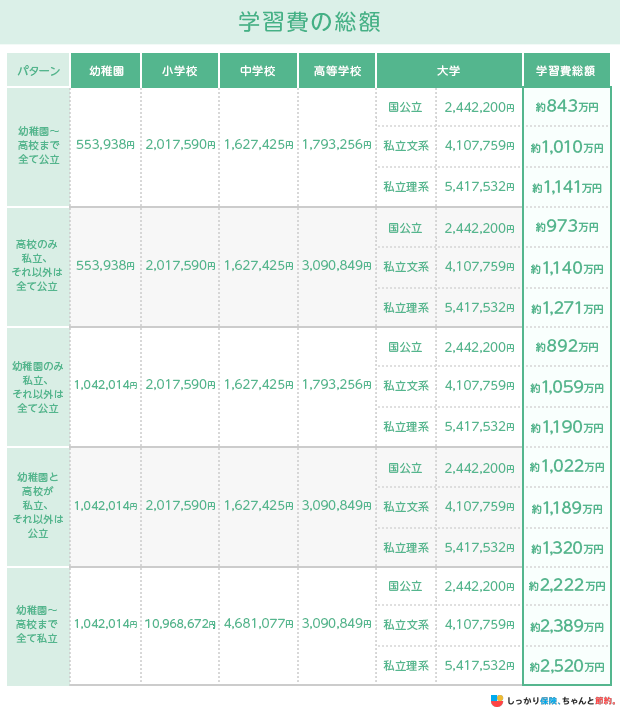

特に家計への負担が大きくなりやすいのが教育費です。

以下のように、幼稚園から高校まで全て公立に進学した場合でも約843万円、全て私立に進学した場合は約2,389万円かかる計算です。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算参照:結果の概要-令和5年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

生命保険文化センターの調査によると、世帯主に万が一のことが起きた場合に家族に必要と考える生活資金は平均で6,283万円です。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

この金額を預貯金や配偶者の勤労収入、遺族年金などでカバーするのは難しい場合も多いでしょう。

夫婦の生命保険は別々で加入すべき?

夫婦で生命保険に加入する際は、それぞれ別々に契約するのが一般的です。

どちらか一方だけが加入していると、もう一方に万が一のことがあった際、保障が受けられず家計に深刻な影響を与える可能性があるためです。

別契約にすることで、収入状況やライフスタイルに応じて、死亡保障や医療保障を調整でき、将来的な働き方の変化にも対応できます。

【リスク別】夫婦におすすめの生命保険

夫婦が直面するリスクに備えるために、以下の保険への加入がおすすめです。

【リスク別】夫婦におすすめの生命保険

- 収入減少のリスク:就業不能保険

- 病気やケガによる治療費・入院費負担のリスク:医療保険やがん保険

- 遺族の生活費負担のリスク:死亡保険

収入減少のリスク:就業不能保険

就業不能保険は、病気やケガで一定期間働けなくなった場合の収入減少に備える保険です。

入院した場合だけではなく、在宅療養の場合も保障対象になるケースが多くなっています。

毎月決まった金額を給付金として受け取れるため、療養中の家族の生活費や住宅ローンの支払いなどをカバーすることが可能です。

ただし、うつ病などの精神疾患については保障対象外としている商品もあります。

また、免責期間(保障対象外となる期間)や、給付金の支払い期間にも大きな違いがあるため、働き方や貯蓄の状況などに合わせて最適な商品を選択する必要があります。

病気やケガによる治療費・入院費負担のリスク:医療保険やがん保険

医療保険やがん保険に加入することで、治療中の経済的な面での不安を軽減できるでしょう。

医療保険は、病気やケガで入院した際の治療費をカバーできる保険です。

支払い条件に該当すれば、契約時に決めた金額が支払われるため、実際にかかった医療費だけではなく、差額ベッド代や雑費など、公的保険制度の対象外となる費用もカバーできます。

医療保険では主に以下のような給付金が支払われます。

医療保険の代表的な給付金

- 入院給付金:病気やケガの治療を目的として入院をしたとき

- 手術給付金:病気やケガで約款所定の手術を受けたとき

- 通院給付金:病気やケガによる入院後に通院が必要になったとき

- 先進医療給付金:先進医療を受けたとき

がん保険は、がんの保障に特化した保険です。

治療が長期化するケースが多く、治療費も高額になりがちながんに対して重点的に備えられます。

一般的ながん保険で支払われる給付金の種類は以下の通りです。

がん保険の代表的な給付金

- がん診断給付金:がんと診断確定されたとき

- がん治療給付金:がんで手術・放射線治療・抗がん剤治療などを受けたとき

- がん入院給付金:がんで入院をしたとき

- がん通院給付金:がんで通院治療を受けたとき

ただし、医療保険やがん保険は、商品ごとに主契約や付加できる特約に大きな違いがあります。

複数の保険商品を比較しながら、自分にとって必要な保障を選択しましょう。

遺族の生活費負担のリスク:死亡保険

死亡保険は、夫婦のどちらかが万が一亡くなった際の遺族の生活費をサポートするための保険です。

被保険者が死亡または高度障害状態に該当した場合に、一定の保険金が支払われます。

死亡保険は大きく以下の2種類に分けることが可能です。

死亡保険の種類

- 終身保険:保障が一生涯続く死亡保険

- 定期保険:一定年数のみ保障する死亡保険

終身保険は、解約時に契約年数に応じた解約返戻金を受け取れるため、保障と貯蓄を両立できるのが特徴です。

一方、定期保険は終身保険よりも割安な保険料で手厚い保障を備えられます。

加入目的や予算に合わせて適した保険を選びましょう。

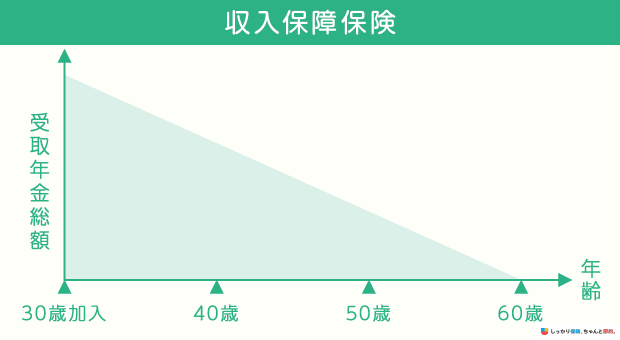

また、遺族の生活保障を目的として加入する場合は定期保険の中でも「収入保障保険」もおすすめです。

収入保障保険は、被保険者に万が一のことがあったときに、保険期間終了まで年金形式で保険金を受け取れる保険です。

契約期間が経過するとともに、受け取る保険金の総額が減っていく仕組みになっているため、一般的な定期保険よりも割安な保険料で加入できます。

通常、子どもが成長するにつれて必要な保障額は減っていくため、万が一のリスクに合理的に備えたい方は検討してみるとよいでしょう。

夫婦が加入する保険の選び方・見直し方

夫婦が加入する保険の選び方・見直し方のポイントは以下の通りです。

夫婦が加入する保険の選び方・見直し方 ポイント

既に加入している保険を確認する

どんな保険に加入しているか把握できていないと、必要以上に保障を持つケースもあるため、夫婦で保険を選び直す際は、まず現在加入している保険を確認しましょう。

親が加入してくれていた保険や、以前勤めていた会社で加入していた保険が見つかる場合があります。

加入している保険がある場合は、保険証券や契約内容をまとめて整理しておくと、病気やケガで保険が必要になった際に素早く対応できます。

また、重複している保険や不要な特約がないか確認することで、無駄な支出を防ぐことにもつながります。

なお、毎年加入している保険会社から以下のような重要書類が送られてくるため、結婚前に加入していた保険は名義変更や住所変更の手続きもしておきましょう。

保険会社から毎年送られてくる重要書類の例

- ご契約内容のお知らせ

- 生命保険料控除証明書

働き方を考慮する

夫婦の働き方は「共働き」と「片働き」の2つに大きく分かれ、それぞれの状況によって保険の選び方や必要な保障が異なります。

共働きの場合、夫婦ともに収入を得ているため、死亡保障を手厚くする必要性は低いかもしれません。

しかし、病気やケガで働けない期間が長引くと、家計に大きな影響を及ぼす可能性があります。

そのため、就業不能保険や所得補償保険など、収入減少のリスクに備える保険を検討しましょう。

一方、片働きの場合は万が一、家計を担う方が亡くなった場合、経済的負担が大きくなります。

そのため、家計を担う方への保障は手厚くしておくのがおすすめです。

また、専業主婦(夫)も病気やケガで入院した際、家事や育児が滞るリスクがあるので、医療保険やがん保険を検討し、リスクに備えましょう。

子供の有無を踏まえて考える

将来子どもを持つ予定がある場合、保険選びは慎重に考える必要があります。

子どもが誕生すれば、生活費や教育費が増えるため、万が一の際に備えて手厚い保障を確保しておくのがおすすめです。

また、妊娠・出産に備え、医療保険への加入も早めに検討しておきましょう。

通常の出産費用は基本的に医療保険の対象外ですが、異常分娩などで帝王切開が必要な場合は保障が受けられることがあります。

ただし、妊娠中は新規加入が難しくなるケースがあるため、妊娠前に準備しておくと安心です。

一方で、子どもを持たない場合は、遺族年金の仕組みに注意が必要です。

遺族基礎年金は子どものいる家庭が対象となりますが、夫婦のみの場合は支給されません。

夫婦の保険についてよくある質問 Q&A

夫婦の保険についてよくある質問 Q&A

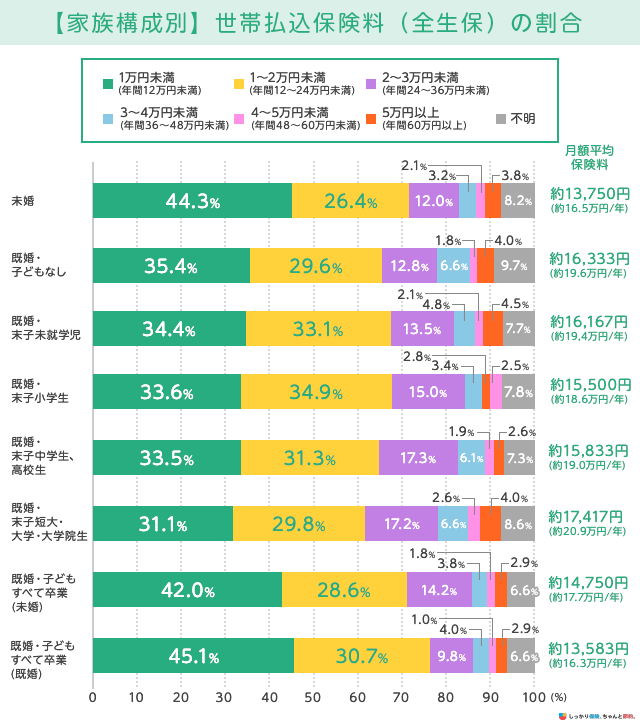

Q. 夫婦の生命保険料は平均いくらですか?

A. 夫婦が支払う生命保険料の平均額は、ライフステージによって異なります。

以下は、家族構成別の生命保険の世帯払込保険料の平均をまとめたものです。

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全生保における2022年度の平均割合です※集計対象は18〜79歳です参考:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

平均払込保険料は、「既婚・末子短大・大学・大学院生」の世帯が最も高く(月額平均1万7,417円)となっています。

Q. 生命保険は夫婦で入るとお得ですか?

A.夫婦で加入できる保険であれば保険料を抑えられるとは限りません。

保険会社によっては「夫婦型・家族型」と呼ばれる、商品を取り扱っているケースがあります。

夫婦どちらか一方を主契約とし、配偶者や子どもの保障を特約とする商品です。

夫婦それぞれで保険に加入するよりも、「夫婦型・家族型」の保険に加入したほうが、保険料の面は安く抑えられることが多くなっています。

また、契約が1つで済むため、保険の管理や契約手続きが楽になる点もメリットです。

しかし、主契約を解約すると特約も消滅してしまうため、予期せぬタイミングで配偶者の保障がなくなってしまうこともあります。

また、特約だけを残すことができないので見直しをしにくい点もデメリットです。

保険料以外の面も確認した上で、加入を検討したほうがよいでしょう。

まとめ

夫婦におすすめの保険は以下の通りです。

【リスク別】夫婦におすすめの生命保険

ただし、どの保険が必要かは、各世帯の収入状況や貯蓄、ライフスタイルによって異なります。

そのため、家計の現状を踏まえながら、どのような保障が必要かを夫婦でしっかりと話し合うことが大切です。

具体的に商品を検討したい方は、以下のページで詳細を確認してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)