生命保険文化センターの「令和3年度 生命保険全国実態調査」によると、夫婦共に生命保険に加入している共働き世帯の割合は8割以上という結果になっています。

結婚や出産を機に生命保険に加入したものの、適切な保険に加入できているのか不安な方や、これからのライフプランを見据えて新しい保険に加入したほうが良いのか悩んでいる方も多いかと思います。

この記事では共働き夫婦が抱えるリスクや、おすすめの生命保険などを詳しく解説します。

共働き夫婦に生命保険はいらない?必要性が高い人・低い人の特徴

共働きの夫婦が生命保険を検討する際は、家計の状況や夫婦それぞれの収入、働き方などを考慮する必要があります。

以下では共働き夫婦のうち、生命保険の必要性が高い人と低い人の特徴を解説します。

生命保険の必要性が高い人

以下の特徴があてはまる世帯は、万が一のことに備えて夫婦それぞれで生命保険に加入しておいたほうが良いでしょう。

生命保険に加入する必要性が高い共働き世帯の特徴

- 夫婦両方の収入を前提にして、家計が成り立っている

- 扶養中の子供がいる

- 十分な貯蓄がない

- 住宅ローンや借金がある

共働き世帯は世帯収入が多い傾向にありますが、その分支出も多くなり家計にゆとりがない場合もあります。

十分な貯蓄がない状態で夫婦のどちらかが働けなくなった場合、教育費や住宅ローン、借金などの支払いはそのままですが、収入が減るため生活が苦しくなる可能性があります。

収入の減少が長期間続けば家計へのダメージは避けられず、老後に向けた貯蓄ができなくなるなどの可能性があります。

これらの特徴があてはまる世帯は、夫婦それぞれで生命保険に加入しておいたほうがよいでしょう。

生命保険の必要性が低い人

以下の特徴があてはまる世帯は、手厚い生命保険に加入する必要性は低いといえます。

生命保険に加入する必要性が低い共働き世帯の特徴

- 十分な貯蓄がある

- どちらか一方に万が一のことがあっても生計を維持できる

- 子供がいない

医療費や収入の減少などの支出を貯蓄でカバーできる世帯は、生命保険に加入する必要性は低いでしょう。

また、どちらか一方に万が一のことがあったとしても生計を維持できる場合、手厚い保障に加入する必要性は低いといえます。

子供がいない世帯は教育費の負担がないので、高額の生命保険に加入する必要はないでしょう。

ただし、住宅ローンを組んでいる場合や生活がギリギリの場合は、夫婦のどちらかに万が一のことがあると経済的なリスクを抱える可能性があるため、夫婦それぞれ生命保険に加入しておくことをおすすめします。

【リスク別】共働き夫婦におすすめの保険

共働き夫婦はでも、万が一のことが起きて収入が減った場合に家計が苦しくなる可能性があります。

収入の減少に備えられるような生命保険を検討しておくと、安心して過ごせるでしょう。

以下では、リスク別に共働きの夫婦におすすめの生命保険を紹介します。

【ケース別】共働き夫婦におすすめの保険

病気やケガで働けなくなるリスク

病気やケガで働けなくなるリスクに備えるためには、以下の保険に加入しておくことが大切です。

就業不能保険は、一定期間働けない状態が続いた時に一時金や年金などで給付金が支払われる保険です。

収入の減少分を直接カバーできるため、病気やケガで働けなくなった時に役立つでしょう。

また、収入減少だけではなく治療費をカバーすることも考えて、医療保険やがん保険にも加入しておきましょう。

医療保険は、病気やケガで入院や手術をした際に給付金が支払われる保険です。

がん保険は、がんに特化して手厚く備えられる保険です。

がんと診断された場合に一時金が支払われる商品や、放射線治療や抗がん剤治療を行った際に給付金が支払われる商品などがあります。

医療保険やがん保険は商品によって、保障内容や給付金額が大きく異なります。

共働きでなかなか直接店舗に相談に行くことができない方でも、ネットで申込みが完了できる商品がありますので、以下のランキングを参考にしながら選んでみましょう。

死亡または高度障害状態になるリスク

死亡または高度障害状態になるリスクに備えるためには、以下の保険に加入しておくことが大切です。

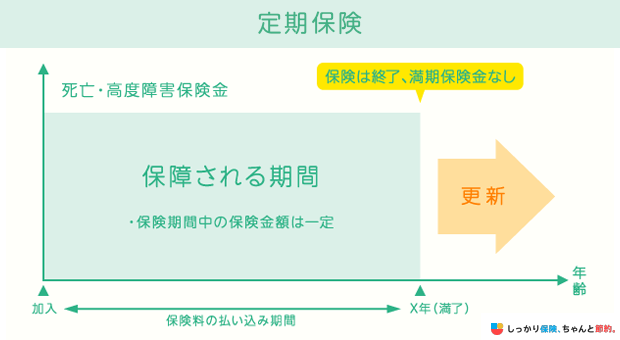

終身保険は保障が一生涯続く死亡保険です。

いつ万が一のことがあっても保険金が支払われるため、最終的に必要になる葬儀代を確保する目的で加入するケースが多くなっています。

定期保険は、「10年」や「65歳まで」など一定期間の間に死亡・高度障害状態になった時に保険金が支払われる保険です。

終身保険よりも割安な保険料で高額な保障を準備できるので、教育費や住宅ローンなどを含む遺族の生活費全般をカバーする目的で活用されることが多くなっています。

共働き夫婦が知っておきたい3つのリスクとは?

共働きの夫婦は、どちらか一方に万が一のことがあると以下のような経済的なリスクを抱える可能性があります。

共働き夫婦が直面する可能性のある3つのリスク

1. 世帯収入が減少する

夫婦のどちらかが病気やケガで働けなくなった、もしくは死亡した場合、一人分の収入が減るため世帯収入が減少します。

世帯収入が減少すると、家族の生活費や子供の教育費を一人で背負わなければなりません。

これまで二人で分担していた家事や育児を一人で行うことになり、今までと同じような働き方ができなくなることも考えられるでしょう。

ベビーシッターや家事代行サービスなどを利用することで、出費がかさみ、実質的な収入がさらに減少する可能性もあります。

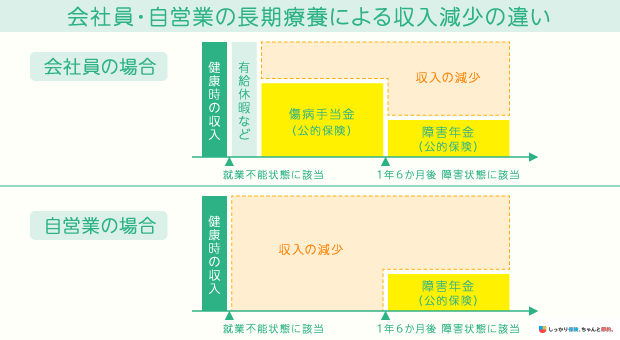

収入が減少した場合は、以下のような公的保障を利用することが可能です。

例えば、傷病手当金では休業前の給与の約3分の2がカバーできます。

しかし、約3分の1程度はカバーできないため、長期間の療養が必要になった場合は、資産が大きく減少する可能性があります。

また、自営業者が加入する国民健康保険にはそもそも傷病手当金の制度自体ありません。

万が一のことがあった場合、遺された家族は遺族年金を受給できますが、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、遺族厚生年金の平均支給額は月額81,540円です。

会社員の平均年収は458万円なので、遺族年金だけでの生活は難しい可能性があります。参照:令和4年分 民間給与実態統計調査|国税庁

また、18歳以下の子供がいない場合は、遺族基礎年金を受け取れず遺族厚生年金だけになるので、さらに支給額は少なくなります。

なお、亡くなった方が自営業者の場合は、遺族基礎年金しか払われません。

このように不測の事態が起きた場合には、公的保障を活用しても世帯収入が大きく減り、生活が苦しくなるリスクがあります。

病気やケガで働けなくなるリスクに備える「就業不能保険」や「医療保険」などに加入しておくことをおすすめします。

2. 子供の教育費が不足する

夫婦のどちらかが病気やケガで働けなくなった、もしくは死亡した場合、子供の教育費が不足する可能性があります。

子供がいる共働き世帯で、家計への負担が大きくなりやすい項目の一つが教育費です。

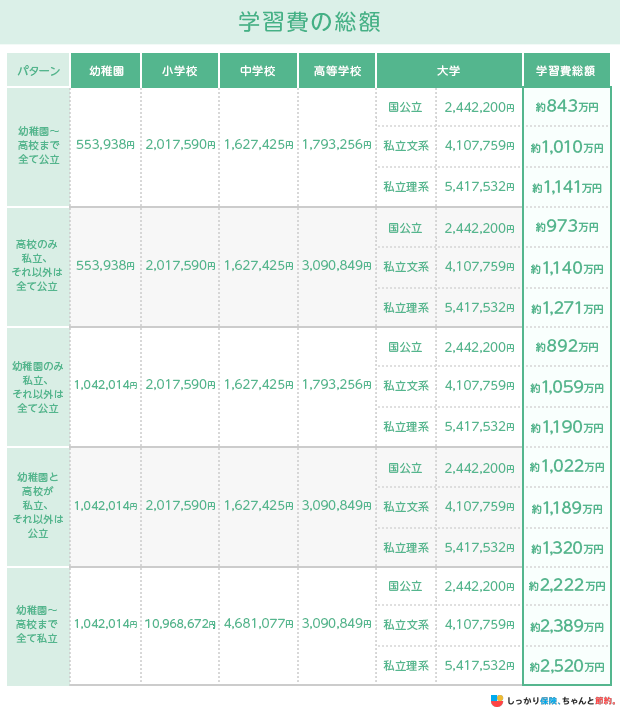

以下のように幼稚園から大学まですべて公立を選んだ場合でも、約843万円の費用がかかります。

すべて私立を選択した場合は2,000万円以上がかかる計算なので、家計に与える影響は大きいといえるでしょう。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算

参照:結果の概要-令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

日本政策金融公庫の令和3年度「教育費負担の実態調査結果」によれば、主な教育費の捻出方法は以下の通りです。

主な教育費の捻出方法

- 教育費以外の支出を削っている(節約)

- 子供がアルバイトをしている

- 奨学金を受けている

この結果から、余裕を持って教育費を支払っている世帯は少ないと考えられます。

そのため、夫婦のどちらかの収入が減ると教育費を支払えなくなる可能性があります。

教育費が支払えなくなった場合、経済的な理由で進学を断念せざるを得ない状況になるかもしれません。

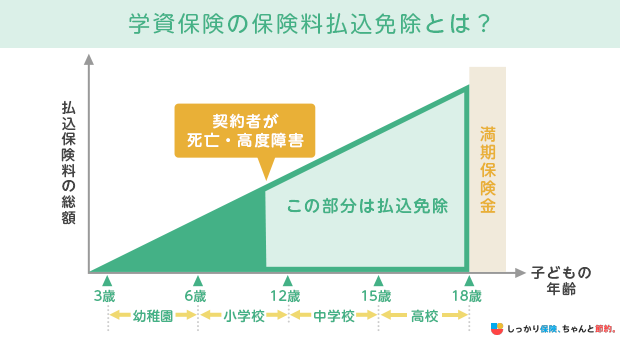

そうならないように、進学のタイミングに合わせて、満期保険金や祝金が受け取れる学資保険に加入して教育費を計画的に備えておきましょう。

学資保険のメリットとしては、契約者である両親に万が一のことがあった時には保険料の払込が免除される一方で、決められたタイミングで予定通り満期保険金や祝金を受け取れる点です。

3. 住宅ローンの返済が難しくなる

夫婦の収入が安定している前提で住宅ローンの返済を考えている場合、どちらかが病気やケガで働けなくなる、もしくは死亡すると一人で返済を行わなければならず、生活が苦しくなる可能性があります。

住宅ローンを組む際は、団体信用生命保険(団信)に加入するケースが一般的です。

- 「団体信用生命保険」とは?

- 主に住宅ローン利用者が契約する保険で、加入者が死亡・高度障害になった場合に保険金でローン残債を返済できる保険のこと。

団信に加入していれば、住宅ローンの残債は0になるため、返済の心配をする必要はなくなります。

しかし、住宅ローンの契約者ではない方が亡くなった場合は、団信の支払い対象外です。

その場合、世帯収入が減るにもかかわらずこれまでと同じ金額を返済し続ける必要があるため、家計が圧迫されるリスクがあります。

ペアローンを組んでいる場合も同様のリスクがあります。

- 「ペアローン」とは?

- 夫婦や親子などが共同で住宅ローンを契約し、それぞれが借り入れを行うことで、返済負担を分担するローンの形態のこと。

ペアローンの場合でも、夫婦のどちらか一方が亡くなっても支払いが免除されるのは1名分です。

また、夫婦の一方が病気やケガで働けなくなった場合は、基本的に団信から保険金が支払われることはない(特約を付加している場合は支払われる可能性あり)ため、収入が減った状態で返済を続けなければなりません。

団信でカバーできないリスクに対しては、「死亡保険」や「就業不能保険」で備えておきましょう。

共働き夫婦の保険についてよくある質問

共働き夫婦の保険についてよくある質問

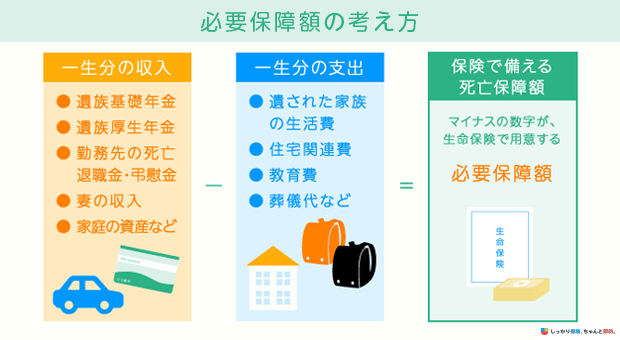

Q. 共働きの妻の死亡保障額はいくらぐらい必要ですか?

A. 夫婦の収入や公的保障などによっても大きく変わるため、まずは「必要保障額」を計算してみましょう。

必要保障額とは配偶者に万が一のことがあった際に、将来にわたって発生する遺族の収入から遺族の支出を差し引いた金額です。

共働きの妻が亡くなった場合の必要保障額は、残された夫が得る収入や年金などの総額から夫や子供の生活費、住居費、教育費などを差し引くことで求められます。

遺族が生活に困らないよう、必要保障額に合わせて死亡保険の保険金額を設定しましょう。

もし計算するのが難しいと感じた場合は、お金やライフプランニングの専門家である「ファイナンシャルプランナー」に相談することもおすすめです。

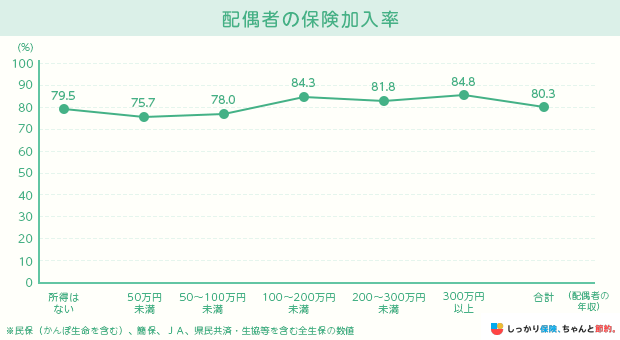

Q. 妻(配偶者)の生命保険への加入率はいくらですか?

A.生命保険文化センターの「令和3年度 生命保険全国実態調査」によると、配偶者の生命保険への加入率は80.3%で、世帯主の加入率84.9%よりも若干低くなっています。

年収が高くなるほど加入率も高くなる傾向があり、年収が100万円を超えると加入率は80%を超え、300万円以上になると加入率は84.8%になります。

まとめ

共働きの夫婦が生活を送るうえでは、以下3つのリスクがあることを理解しておく必要があります。

| 共働き夫婦が直面する可能性のある3つのリスク |

|---|

夫婦二人に十分な収入があることを前提にして家計が成り立っている場合や十分な貯蓄がない場合は、これらのリスクをカバーできない可能性が高いため、生命保険に加入しておいた方が良いでしょう。

その際は、以下の生命保険を優先的に検討することをおすすめします。

| 共働き世帯におすすめの保険 |

|---|

具体的にどのような商品を選べば良いのかわからない場合は、保険やお金のプロであるファイナンシャルプランナーに相談してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

特に子育て世代は、家計の主たる負担者に万が一になった場合、ご遺族の人生が大きく変わるので末子が社会人になるまでの保障をしっかり確保することが重要です。同時に、働けなくなった時の保障=就業不能保険もぬかりなく。自営業の方や小さいお子さまがいらっしゃるご家庭は、就業不能保険も絶対に押さえておきたい保険です。サラリーマンといえども傷病手当金の支払は最長で1年半といういうことはお忘れなく。また、がんも治療によっては高額のケースもありますが、今は診断一時金がでるもの、自由診療に対応できるもの、毎月の治療費をサポートする保険など多彩になので、専門家と相談しながら、しっかりと検討することをおすすめします。

.png)