低解約返戻金型終身保険は「家計に余裕がないので、安い保険料で一生涯の死亡保障を準備したい」「子供の教育資金や老後資金に備えて貯蓄したい」と考えている20〜40代の子育て世帯におすすめの保険です。

しかし、一般的な終身保険と比べてどのくらい保険料が抑えられているのか、デメリットはないのか、よく理解していない方も多いでしょう。

今回は、低解約返戻金型終身保険の基本的な仕組みやメリット・デメリットをわかりやすく解説します。

| メリット | デメリット |

|---|---|

|

|

低解約返戻金型終身保険とは?わかりやすく解説

低解約返戻金型終身保険の特徴

- 保険期間(保障期間):一生涯つづく

- 保険料:通常の終身保険より保険料が割安

- 貯蓄性:貯蓄性はあるが、保険料払込期間中は解約返戻金が低く抑えられている

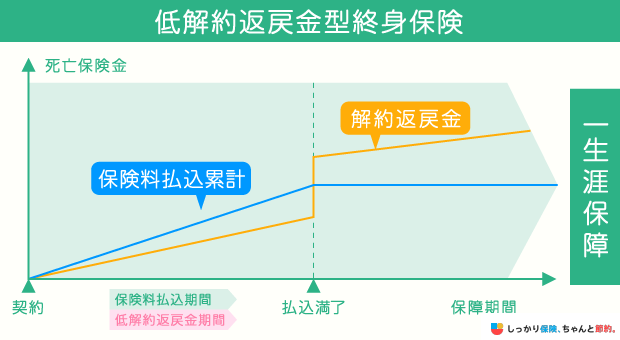

低解約返戻金型終身保険とは、一生涯にわたって保障が続く「終身保険」の一種で、被保険者が死亡したときや高度障害状態になった時に保険金を受け取れる商品です。

保険料払込期間中の解約返戻金は、一般的な終身保険の70%程度となっていますが、その分、保険料も割安に設定されています。

保険料払込期間終了後のタイミングで解約をすると返戻率が上昇し、一般的な終身保険と同水準の解約返戻金を受け取れることも多いのが特徴です。

低解約返戻金型終身保険の必要性が高い人

以下の特徴があてはまる方には、低解約返戻金型終身保険がおすすめです。

低解約返戻金型終身保険の必要性が高い人

-

保険料負担を抑えつつ、一生涯の保障を持ちたい人

- 死亡リスクに備えつつ、必要な資金を準備したい人

低解約返戻金型終身保険は、毎月少額の支払いでもいざという時に大きな保障が得られます。

また、一定の死亡保障を確保しつつ、ライフイベントに備えたい方にも低解約返戻金型終身保険が向いています。

例えば、子どもが進学するよりも前に保険料の払い込みを終えれば、毎月積み立てた保険料を上回る解約返戻金を受け取ることができ、それを教育資金に充てることが可能です。

さらに、教育資金が必要になるタイミングより前に親に万が一のことがあった場合は、死亡保険金を教育費に充てることもできます。

個人のライフプランによって、低解約返戻金型終身保険の必要性は異なります。

自分に合っているか確かめたい方は、一度保険のプロであるFP(ファイナンシャルプランナー)に無料相談することをおすすめします。

低解約返戻金型終身保険のメリット・デメリット

低解約返戻金型終身保険には以下のようなメリット・デメリットがあります。

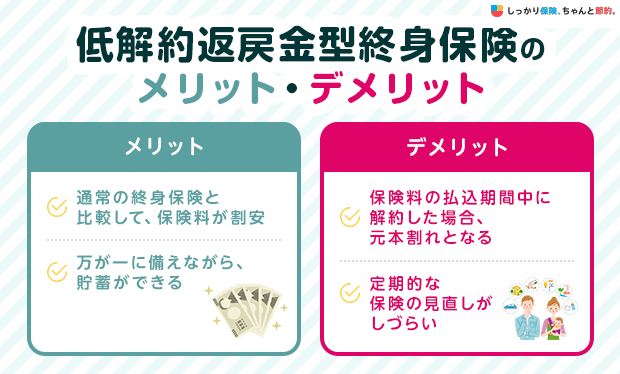

低解約返戻金型終身保険のメリット

- 通常の終身保険と比較して、保険料が割安

- 万が一に備えながら、貯蓄ができる

低解約返戻金型終身保険のデメリット

- 保険料の払込期間中に解約した場合、元本割れとなる

- 定期的な保険の見直しがしづらい

貯蓄よりも一生涯の保障をなるべく安い保険料で手に入れることを重視するのであれば、解約返戻金を抑えることで割安な保険料である低解約返戻金型終身保険のほうが、通常の終身保険よりも合理的に備えられるでしょう。

また、一度支払った保険料は預金のように自由に引き出すことはできないうえ、保険料払い込み期間中に解約すると元本割れする可能性が高いため、解約を避けやすくなります。

結果として、貯蓄が苦手な方でも着実に一定金額を貯めることが可能です。

低解約返戻金型終身保険は一般的な終身保険よりも保険料払込期間中の解約返戻金は少ないです。

特に加入した直後に解約をすると、大きく元本割れすることもあるので、家計に無理が生じない保険料で加入することが大切です。

もし保険料の支払いが難しくなった場合は、払済保険や延長保険への変更、契約者貸付制度などを利用して見直しをしましょう。

低解約返戻金型終身保険の支払いが難しくなった場合の対処法

具体的にどのような商品があるのか気になった方は、以下のページから確認してみてください。

低解約返戻金型終身保険の代わりとなる保険

低解約返戻金型終身保険以外にも、以下のような保険を貯蓄として活用することができます。

【目的別】低解約返戻金型終身保険の代わりとなる保険

老後資金の準備

個人年金保険は、一定年齢まで保険料を払い込み、60歳や65歳などから年金を受け取れる保険です。

貯蓄性が高いため満期まで続ければ返戻率100%を超えることが多く、毎月コツコツ積立をすることで計画的に老後資金を準備できます。

外貨建て保険は、米ドルや豪ドルなどの外貨で運用する保険です。

日本円で運用する保険よりも高い利回りが期待できるため、少ない資金で効率よく老後資金を貯められる可能性があります。

変額保険は、運用実績に応じて死亡保険金や満期保険金、解約返戻金などが変動する保険です。

払い込んだ保険料を上回る解約返戻金を受け取れる可能性がある一方で、死亡保険金には最低保証があります。

教育資金の準備

学資保険とは、子どもの教育資金を計画的に準備できる保険です。

進学するタイミングに合わせて、満期保険金や祝金が受け取れます。

保険料払込免除特約が付加されているのが特徴で、親に万が一のことがあった場合、保険料の支払いは不要になりますが、満期保険金や祝金は予定通り満額が支払われます。

外貨建て保険や変額保険も、教育資金を準備する目的で活用しやすい保険の一つです。

教育費が必要な時期に合わせて保険料を払い込むことで、解約返戻金を教育費に充てられます。

終身タイプの商品を選んでおけば、予定が変わった時に解約返戻金を教育資金以外に活用できるメリットもあります。

また一方で、為替リスクや運用リスクもあるため、正しい理解のもと選択することが大切となります。

低解約返戻金型終身保険に関してよくある質問 Q&A

低解約返戻金型終身保険に関してよくある質問

Q. 低解約返戻金型終身保険を解約したいです。

A. 終身保険を解約すると、解約返戻金を受け取ることができます。

しかし、この返金額は契約期間が長いほど高くなる傾向にあります。

あまりに早い解約は、返金される金額がかなり低くなってしまうので注意しましょう。

保険を解約する際のデメリットについてはこちらの関連記事をご覧ください。

Q. 低解約返戻金型終身保険で10年払いを選択するメリットについて教えてください。

A. 保険商品にもよりますが、保険料を10年払いに設定すると保険の貯蓄性が高まる場合があります。

つまり、解約時に受け取れる解約返戻金が増えるということです。

保険料の払込期間が短いほど返戻率が高まることがありますので、60歳、65歳払や10年、15年払いなど保障だけではなく、払い方を比較し検討しましょう。

まとめ

低解約返戻金型終身保険は、保険料払込期間中は解約返戻金が抑えられている保険です。

そのため手ごろな保険料で一生涯の保障を備えられるメリットがあります。

保険料の払い込みが終了すれば返戻率も高くなるので、将来のライフイベントに向けた貯蓄目的でも活用しやすいでしょう。

ただし、以下のようなデメリットがあることは理解したうえで、加入を検討しましょう。

| 低解約返戻金型終身保険のデメリット |

|---|

|

同じ低解約返戻金型終身保険でも保険会社や商品によって、特徴や保険料は異なります。

さらに、終身保険の低解約返戻金についてより詳しく知りたい場合は、【コのほけん!】終身保険の解約返戻金と保険料との関係、税金までおさえるべきポイントをわかりやすく解説も参考にしてみてください。

どんな商品が人気なのか、また商品ごとの保険料を具体的に知りたい場合は、以下のランキングページもチェックしてみてください。

.png)

.png)