死亡保障を兼ね備えた保険として、一生涯にわたって死亡保障を備えられる「終身保険」、契約時に定めた期間に限り死亡保障を備えられる「定期保険」の2種類があります。

どちらも万が一の際に死亡保険金が支払われる保険ですが、保障期間や保険料、貯蓄性に大きな違いがあります。

この記事では、どちらにすべきか迷っている方に向けて、終身保険と定期保険の違いやそれぞれのメリット・デメリットを解説します。

終身保険と定期保険の違い

終身保険と定期保険は、保障期間に大きな違いがあります。

それぞれの違いを比較表にまとめましたので、以下の表をご覧ください。

以下では、それぞれの保険の概要や種類を解説します。

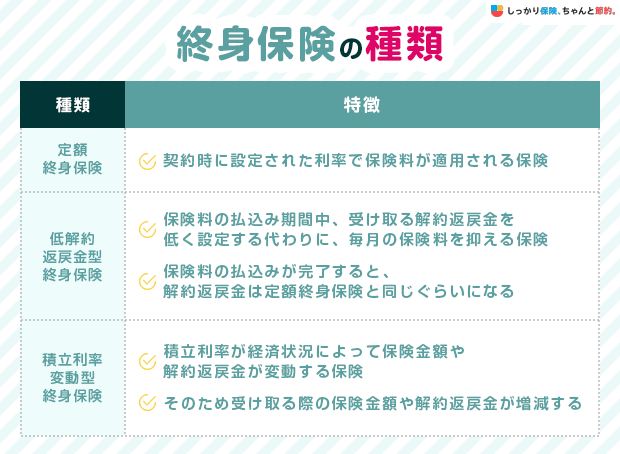

終身保険とは

終身保険とは、一生涯にわたって死亡保障を備えられる生命保険であり、商品によっては貯蓄性があることが特徴です。

保険料の払込期間を終えた後に解約すると、払込保険料の総額に応じた金額の解約返戻金を受け取れる場合があります。

※商品や契約後からの経過年数によっては、受け取れる解約返戻金が払込保険料の総額を下回る「元本割れ」のリスクもあります。

終身保険には主に以下3つの種類があります。

関連記事:終身保険はいらない?デメリットや必要性をわかりやすく解説

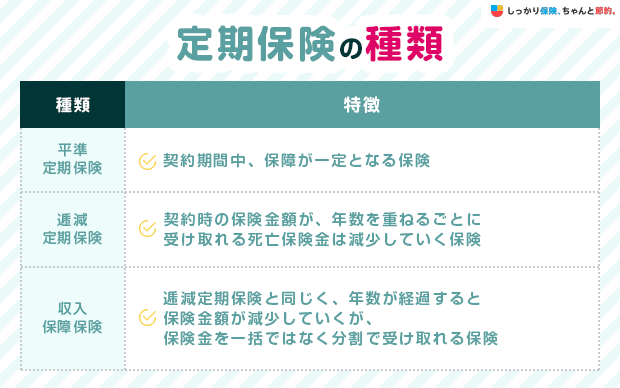

定期保険とは

一方の定期保険は、契約時に定めた期間に限定して死亡保障を備えられる生命保険です。

保険料は掛け捨て型が多く、途中解約をしても解約返戻金がないことが一般的です。

その代わりに同等の保障内容で比較した場合、終身保険よりも保険料負担が少なく済みます。

定期保険には主に以下の3種類があります。

次章では、各保険商品のメリット・デメリットを詳しく解説します。

関連記事:定期保険とは?メリット・デメリットや必要性をわかりやすく解説

終身保険のメリット・デメリット

終身保険とは、被保険者が死亡または高度障害状態となった場合に、保険会社から保険金が支払われる生命保険です。

ここからは、終身保険のメリット・デメリットを解説します。

| メリット | デメリット |

|---|---|

|

|

終身保険のメリット

終身保険には、次のようなメリットがあります。

終身保険のメリット

- 保障が一生涯続く

- 保険料が一定

- 貯蓄性を持つ商品がある

定期保険と比較した場合の終身保険のメリットは、一生涯にわたって死亡保障を備えられ、一度加入すれば保険料の金額も一定な点です。

一般的に、生命保険に加入する際は健康状態を告知する義務があり、健康リスクが低い若い世代だと保険料が安くなる傾向にあります。

つまり、年齢が若いうちに終身保険に加入していれば、割安な保険料のまま一生涯の死亡保障を備えられます。

また、貯蓄性を持つ商品の場合、解約すると解約返戻金を受け取れる点もメリットといえます。

終身保険のデメリット

さまざまなメリットがある一方で、終身保険には次のようなデメリットもあります。

終身保険のデメリット

- 保険料が割高

- 保障の見直しがしづらい

終身保険には貯蓄性があるため、同等の保障内容の定期保険と比べた場合、保険料の負担が大きくなる傾向にあります。

たとえば、30歳男性が死亡保険金1,000万円の保険に加入する場合、定期保険(保険期間10年)であれば月額1,000〜2,000円程度で加入できるのに対し、終身保険(60歳払込完了)では月額15,000〜20,000円程度になるケースがあります。

同じ保険金額でも月々の負担には数倍の差が生じるため、家計に無理のない範囲で選ぶことが大切です。

※保険料は保険会社や契約条件によって異なります。

また、終身保険は一生涯の保障を前提に保険料が設計されているため、加入後にライフプランが変わっても、保障内容の見直しがしづらいという面があります。

定期保険であれば満期のタイミングで保障額を変更したり、別の保険に乗り換えたりしやすいのに対し、終身保険は途中で減額や解約をすると不利になるケースがある点を理解しておきましょう。

関連記事:低解約返戻金型終身保険のデメリットとは?仕組みや解約タイミングも紹介

関連記事:終身保険は見直してもいい?見直しする際の3つの注意点や保険料の抑え方を解説

定期保険のメリット・デメリット

定期保険は、保険契約時に定めた保険期間中に死亡保障が得られる生命保険です。

保険期間の定め方は、10年や20年などの年数で定める「年満了(更新型)」、60歳・65歳などの年齢で定める「歳満了(全期型)」があります。

保険期間中に死亡または高度障害状態となった場合、保険会社から保険金が支払われます。

ここからは、定期保険のメリット・デメリットを解説します。

| メリット | デメリット |

|---|---|

|

|

定期保険のメリット

定期保険のメリットは、次のとおりです。

定期保険のメリット

- 保険料が割安

- 保障の見直しがしやすい

- 特定期間の保障を手厚くできる

定期保険のメリットは、終身保険と比較して割安な保険料で死亡保障を得られる点です。

子どもの教育費や住宅ローンなど、特定期間に支出が多い場合でも、月々の保険料負担を抑えながら万が一のリスクに対して手厚い保障を備えられます。

解約返戻金などが受け取れない点はデメリットかもしれませんが、解約返戻金を気にせず、いつでも保険の見直しがしやすいと考えられます。

終身保険を比較検討している間や、特定の期間に絞って手厚い保障を備えたい場合には、定期保険に加入しておくという使い方も可能です。

なお、近年では「掛け捨ての定期保険に加入して保険料の負担を抑え、その分をNISAやiDeCoの運用に回す」といった考え方も広がりつつあります。

保障と貯蓄を分けて考えることで効率の良い資産形成を実現できる可能性があります。

関連記事:生命保険の見直しタイミングとは?注意点やデメリット、年代別のポイントを解説

定期保険のデメリット

一方、定期保険のデメリットは、次のとおりです。

定期保険のデメリット

- 更新時に同額更新をすると保険料が上がる

- 満期を迎えると保障がなくなる

- 解約返戻金がなく、貯蓄性がない

定期保険には解約返戻金がないことが多く、貯蓄性がない点がデメリットです。

また、定期保険を更新する場合、更新するタイミングの年齢に応じた保険料になるため、保険料が上がることが多く、家計の大きな負担になります。

満期を迎えると一切の保障がなくなってしまうので、更新時期に合わせて保障内容の見直しを行い、その時々で必要な保障を考えることをおすすめします。

ただ、満期を迎えたあと、保険商品によっては保険期間を更新することで継続して保障を受けられる商品もあるので、事前に確認をしておきましょう。

関連記事:生命保険の保険期間とは?払込期間との違いや選び方を解説

終身保険と定期保険、どっちが向いている?

保険に加入する目的を明確にしておくと、終身保険と定期保険のどちらに加入すべきかを判断できます。

たとえば、若い世代で家族がいて死亡保障に重きを置く場合は、毎月の保険料負担が割安で大きな死亡保障を備えられる「定期保険」を検討するのが良いでしょう。

葬儀費用などの死後の整理資金や、子どもの教育費、老後資金などの準備を目的とするなら、貯蓄性のある「終身保険」を選ぶことで、万が一の死亡保障を備えながら貯蓄することができます。

ここでは、終身保険と定期保険の特徴を踏まえながら、それぞれの保険に向いている方の特徴を解説します。

終身保険と定期保険、どっちが向いている?

終身保険に向いている方

終身保険に向いている方の特徴は、次のとおりです。

終身保険に向いている方

- 一生涯の保障を考えている方

- 保障と貯蓄の両方を考えている方

- 解約返戻金を受け取りたい方

終身保険は、一度加入すれば解約するまで一生涯にわたって死亡保障が継続されることが特徴です。

長期的な死亡保障が欲しい方は、終身保険を選ぶのが良いでしょう。

払い込んだ保険料は、契約から一定期間が経過した後に途中解約しても、払い込んだ保険料の一部が解約返戻金として返還されるため、無駄になりにくいことも特徴です。

万が一の保障を備えながら、同時に貯蓄にも取り組みたい方は、終身保険がおすすめです。

関連記事:貯蓄型保険とは?デメリットやおすすめな人、掛け捨て型保険との違いを比較

定期保険に向いている方

一方、終身保険よりも定期保険に向いている方の特徴は、次のとおりです。

定期保険に向いている方

- 一定期間だけ手厚い保障が欲しい方

- 月々の保険料を抑えたい方

- 保険の見直しを定期的にしたい方

定期保険の大きな特徴は、終身保険と同等の保障額でも割安な保険料で備えられる点です。

特約を付加して保障範囲を拡大しても、終身保険より保険料が割安なケースも珍しくないため、月々の保険料をできるだけ抑えたい方に適しています。

子どもが生まれたばかりの世帯や自営業者になったばかりで収入が多くない方など、一定期間だけ手厚い保障を用意しておきたい方にもおすすめです。

また、定期保険は掛け捨て型タイプのため、保険期間を短くすることで定期的な保険の見直しをしやすい点も特徴です。

上記の特徴に当てはまる方は、定期保険に加入して月々の保険料負担を抑えながら、万一の際のリスクに備えるようにしましょう。

関連記事:掛け捨て型生命保険はもったいない?貯蓄型とどっちが得かわかりやすく解説

定期保険から終身保険へ切り替えられる?

定期保険から終身保険への切り替え

定期保険の加入後、商品によっては終身保険に切り替えることが可能です。

一度定期保険に加入したものの、「一生ものの保障が欲しい」「持病があり新しい死亡保障は検討が難しい」といった理由で、終身保険に切り替える方がいます。

切り替えが可能な場合、多くの商品では契約応当日や更新時に、健康状態に関係なく、切り替えることができます。

- 「契約応当日」とは?

保険契約の契約日に対応する、毎月あるいは毎年の同じ日のこと。

保険料の払い込みや特約の更新、各種手続きの基準日として用いられる。

しかし、切り替えができるかどうかは保険商品によって異なるため注意が必要です。

また、払込免除特約をすでに利用している場合や特別条件適用中の場合など、契約状況によって切り替えできないことがあるため注意が必要です。

- 「特別条件」とは?

持病や病歴などを理由に、標準的な契約とは異なる条件が付加されること。

保険料の割増や、特定の部位・疾病を保障の対象外とする「特定部位不担保」などが代表的な例として挙げられる。

切り替え後の保険金額や保険料は年齢や保険料率によって異なるため、加入している保険会社に確認しましょう。

終身保険から定期保険に変えたい場合は?

一方、終身保険から定期保険への変更については、定期保険から終身保険のような契約上の切り替え制度は基本的に用意されていません。

ただし、保険会社によっては転換制度を利用して切り替えができる場合もあります。

- 「転換制度」とは?

- 現在の契約の積立部分(責任準備金)を新しい契約の保険料に充当する仕組み。

利用できるかどうかは保険会社や契約内容によって異なるため、加入中の保険会社に確認してみましょう。

また、終身保険を解約し、新たに定期保険に加入し直す方法もあります。

その際は改めて健康状態の告知が求められるため、年齢や健康状態によっては加入できないこともある点に注意しましょう。

まとめ

万が一のときの死亡保障が得られる生命保険には、大きく分けると「終身保険」と「定期保険」の2種類があります。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保障期間 | 一生涯 | 一定期間(満期あり) |

| 保険料 |

割高 ※同等の保障内容の定期保険と比較した場合 |

割安 ※同等の保障内容の終身保険と比較した場合 |

| 満期保険金 | なし | なし |

| 解約返戻金 | あり |

なし ※一部例外あり |

終身保険は一度加入すれば、一生涯にわたって死亡保障を得られます。

一方の定期保険は、保険期間が限定されてしまうものの、終身保険よりも割安な保険料で大きな保障を得られる点が特徴です。

それぞれでメリット・デメリットがあるので、保険商品の特徴を理解した上で自分に合った生命保険を選ぶことを心がけましょう。

| メリット | デメリット | |

|---|---|---|

| 終身保険 |

|

|

| 定期保険 |

|

|

さらに、掛け捨て型の定期保険について知りたい方は【コのほけん!】掛け捨て型の定期保険はなぜ安い?保険料の内訳割合や終身保険との比較を解説も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

例えば、就職後に結婚や住宅取得までは、死亡保障より貯蓄性を重視した終身保険に加入しておく。そして、子供ができたら子供の独立時期までの定期保険に追加で加入をして、死亡保障を手厚くするというような方法もあるでしょう。子供の独立後に葬儀費用のためなどの死亡保障で十分となった場合には、払い済み保険の手続きを行い、保険金額を引き下げることができる場合があります。ただし、終身保険に医療特約が付加されていた場合にはこれも消滅するため、注意してください。

.png)