終身保険は、契約時から一生涯にわたって死亡保障を備えられる保険です。

この記事では、終身保険を検討中の方に向けて、終身保険の選び方をわかりやすく解説します。

終身保険を選ぶときは、まず加入目的を明確にする

終身保険を選ぶときは、まず「加入目的」を明確にしましょう。

終身保険に加入する際の主な目的としては、次のような例が挙げられます。

加入目的によって終身保険の比較すべき項目は異なるので、注目すべきポイントについて解説します。

1. 死亡保障を目的とした際のポイント

終身保険の加入目的が、自分に万が一のことがあった場合の「死亡保障」の場合は、次の2点を意識して比較しましょう。

保険金額

死亡保障を目的とする場合は、保険会社から支払われる「保険金額」を確認しておきましょう。

自分に万が一のことがあった場合、残された家族の生活費や自身の葬儀費用など、経済的な負担がかかります。

たとえば、鎌倉新書が実施した「第5回お葬式に関する全国調査(2022年)」によると、全国で行われた葬儀費用の平均は約111万円でした。

上記の金額を参考にしながら多少のゆとりをもたせると、葬儀費用の補填を目的とする場合は約200万円を保険金額として検討するのが良いでしょう。

将来を見据えた人生設計やライフプランの見直しを行い、万が一の事態が発生した場合に必要な保険金額を検討しましょう。

保険料払込期間

保険金額と合わせて確認しておきたいポイントが、終身保険の「保険料払込期間」です。

終身保険の保険料払込期間には、大きく分けて次の3通りがあります。

終身保険の保険料払込期間

- 終身払い:一生涯にわたって保険料を払い続ける

- 一時払い:保険料を一括で支払う

- 短期払い:一定の期間(10年・15年・20年など)または年齢(60歳・65歳など)まで保険料を払い続ける

終身保険の保険料は、支払いを早く終えるほど保険会社に払い込む総払込保険料が抑えられます。

ただしその分、毎回の支払い保険料負担が大きくなるため、家計のバランスを鑑みた上で保険料の払込期間を決めてください。

また、終身保険の保険料払込期間は、貯蓄を目的とする場合においても重要なポイントとなるので、忘れずに確認しておきましょう。

2. 貯蓄を目的とした際のポイント

終身保険の加入目的が、自分や家族の将来を見据えた「貯蓄目的」の場合、次の2点に着目するのがおすすめです。

解約返戻率

終身保険を途中解約した場合、解約返戻金が支払われる場合があります。

商品や払い方によっては、解約返戻金が今まで支払った保険料を上回る終身保険もあります。

ただし、終身保険に特約を付加し、保障を手厚くすると解約返戻金は変わらず最悪の場合、支払った保険料のほうが多くなることがあります。

貯蓄目的で終身保険を検討する場合は、可能な限り特約を付けないシンプルな保障内容に絞って加入するのが良いでしょう。

保険料払込期間

貯蓄目的で終身保険を検討する際は、「保険料払込期間」も確認するようにしましょう。

終身保険の解約返戻率は、保険料の払込期間が終了したタイミングで100%を超える商品が一般的です。

保険料払込期間が短くなるほど解約返戻金は高くなる傾向にあり、逆に保険料払込期間が長引くほど解約返戻金は低くなります。

毎月の負担が少ない代わりに、一生涯にわたって保険料を支払い続ける「終身払い」を選んだ場合、「短期払い」や「一時払い」より解約返戻金が低くなります。

ただし、保険料払込期間を短くするほど、短い期間で保険料の支払いを終えなければならないため、毎月の保険料負担が大きくなります。

こういった商品の場合、解約返戻金が支払い保険料を超えるのは保険料払込期間が終了した後なので、毎回の保険料支払いが生活の負担となり、途中解約をしてしまって元本割れとなる恐れもあります。

終身保険を貯蓄目的で検討中の方は、保険料負担が大きくなりすぎないように注意しながら、保険料の払込期間をなるべく短くすることを意識してみてください。

5つの終身保険の種類

終身保険には、大きく分けると5つの種類があります。

終身保険の種類

それぞれの仕組みについて解説します。

1. 終身保険(円建て)

「終身保険(円建て)」は、一生涯にわたって死亡保険金が受け取れるタイプの終身保険で、特約を付帯することで保障内容をより充実させることもできます。

より金利が高い外貨建て終身保険も存在しており、詳しくは「4. 外貨建て終身保険」の章をご覧ください。

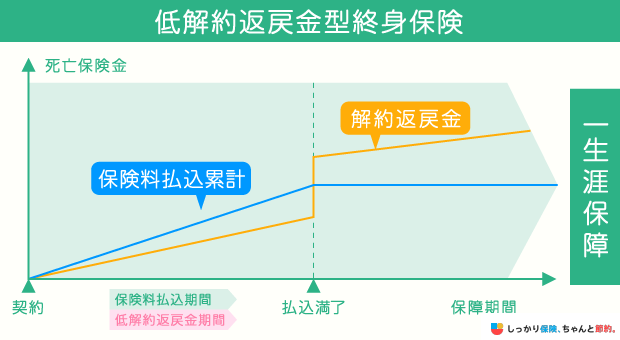

2. 低解約返戻金型終身保険

「低解約返戻金型終身保険」は、通常の終身保険に比べて、保険料払込期間中の解約返戻金が低めに抑えられている終身保険です。

解約返戻金が抑えられているため、一般的な終身保険よりも割安な保険料で一生涯の保障を備えられます。

ただし、短期解約をすると元本割れとなる可能性があります。

一方、保険料払込期間の満了後は、解約返戻金が上昇するため、長期契約を前提とした貯蓄型の終身保険といえます。

近年では、子どもの教育資金を貯蓄する際に、学資保険の代わりとして低解約返戻金型終身保険を活用するケースも増えています。

3. 積立利率変動型終身保険

一般的な終身保険は、契約時に定めた積立利率で保険会社による運用が行われます。

一方、市場金利に応じて積立利率が定期的に見直され、将来的に受け取れる保険金や解約返戻金が変動する終身保険を「積立利率変動型終身保険」と呼びます。

市場金利に応じて利率が見直されるため、将来的に受け取れる解約返戻金も増えることが期待できます。

ただし、為替の影響を受けて逆に損失が生じる可能性もあるので、終身保険を比較検討する際は特に注意が必要です。

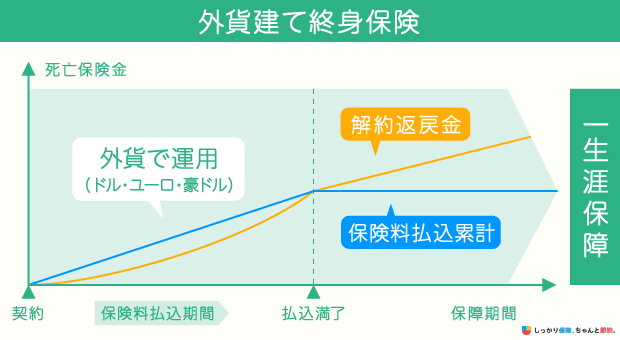

4. 外貨建て終身保険

「外貨建て終身保険」は、その名前の通り、日本円よりも金利の高い米ドルやユーロなどの外貨建てになっている終身保険です。

高い貯蓄性が期待できる一方で、積立利率変動型終身保険と同じく為替の影響を受けて解約するタイミングによっては損失が生じる可能性があります。

また、外貨建てで運用を行うために諸々の手数料負担が発生する可能性がある点にも注意が必要です。

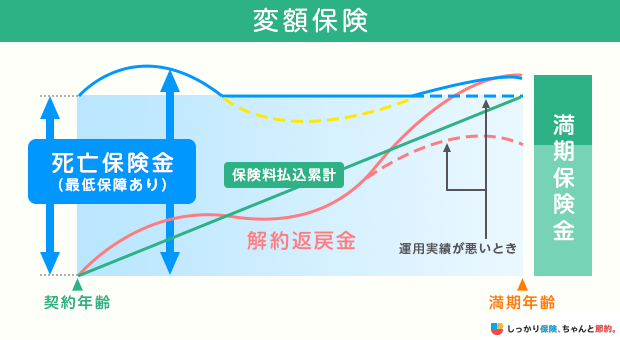

5. 変額保険(終身型)

「変額保険(終身型)」は、保険会社の運用実績に応じて将来的に受け取れる保険金や解約返戻金が変動するタイプの保険商品です。

変額保険(終身型)の保険金の考え方としては、「基本保険金」に「変額保険金」が上乗せされており、特別勘定の運用実績によって変額保険金の部分が増減します。

万が一のときの死亡保険金には最低保障金額が設定されている保険商品も多く、仮に運用実績がマイナスとなった場合でも、最低限の保険金が支払われます。

一方、解約返戻金については運用結果の影響を大きく受けるため、場合によっては元本割れを起こすリスクがあります。

子供の教育資金や老後資金の準備を目的として加入すると、加入時に想定した金額が受け取れずに困窮してしまう恐れが考えられるので、慎重に検討するようにしましょう。

終身保険を選ぶ際に気を付ける点

終身保険には、次のような注意点があることも理解しておきましょう。

終身保険を選ぶ際の3つの注意点

ここでは、終身保険を選ぶ際の3つの注意点について解説します。

1. 途中解約をすると、解約返戻金が元本割れする可能性が高い

解約返戻金がある終身保険は、途中解約をしても払戻金が支払われます。

しかし、商品によっては保険料支払期間中の解約や、加入してすぐに解約を行うと、解約払戻金が少なく元本割れを起こしてしまう可能性があります。

2. 保険料は掛け捨て型の生命保険と比較すると割高

保険料が掛け捨て型の生命保険と比較すると、貯蓄性のある生命保険の保険料は割高です。

将来を見据えた貯蓄を意識するあまり、保険料負担が現在の家計を圧迫する要因となる場合もあります。

終身保険の加入目的が「死亡保障」のみの場合は、毎月の保険料負担が小さめで大きな死亡保障を備えられる掛け捨て型も検討するようにしましょう。

3. 保険金や解約返戻金が低下するリスクもある

終身保険の種類の項目で解説したように、終身保険には様々なタイプがあります。

一生涯の死亡保障を備えられる点は共通していますが、終身保険の種類によっては保険金や解約返戻金が変動するタイプも存在します。

特に、為替の影響を受ける「外貨建て終身保険」や「変額保険(終身型)」、市場金利に応じて利率が見直される「積立利率変動型終身保険」を選ぶ際は注意が必要です。

相場や保険会社の運用実績によってはより多くの解約返戻金を受け取れる可能性がありますが、その一方で損失が生じるリスクがあることも覚えておきましょう。

まとめ

一生涯の死亡保障を備えながら将来を見据えた貯蓄もできる終身保険ですが、加入を検討する際は、まずは「加入目的」を明確にするところから始めましょう。

また、加入目的が死亡保障の場合は「死亡保険金額」、貯蓄目的の場合は「解約返戻金額」「毎回の払込保険料」を確認しつつ、「保険料払込期間」をなるべく短くすることを意識するのが大切です。

なお、終身保険には「毎月の保険料が割高」「解約返戻金が元本割れする可能性」「受け取れる解約返戻金や保険金が低下するリスク」など、注意点があることも理解しておきましょう。

さらに、終身保険の必要性について知りたい場合は、【コのほけん!】終身保険の必要性・種類や保険料の相場、加入のメリット・デメリットについて解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、早期解約などのリスク説明をしっかりするように法律で義務付けられています。設計書には予定利率として、3%~6%程度の数字が掲載されます。よく誤解されますが、これ以上やこれ以下にならないと思い込んで、他の金融商品に加入される方もいます。当局の指導でたとえとして表記しているだけで、現在の運用実績はどうなのかは、担当者に確認してみてください。

外貨保険や変額保険の加入は20代から50代の働き世代に人気ですが、死亡目的ではなく、老後資金のために加入される方もいます。情報収集に自信があるからと十分に話しを聞かない方もいるようですが、個人が情報収集するには限度があります。保険のプロに手数料、リスクなどを、しっかり、何度でも聞くことを忘れずに。

.png)