契約者貸付制度は、生命保険の解約返戻金の範囲内で資金を借り入れられる制度です。

しかし、「利用することに抵抗がある」「周囲に知られるのではないか」といった不安から、利用をためらう方もいるかもしれません。

契約者貸付は多くの保険会社が提供する正規のサービスであり、利用すること自体はまったく恥ずかしいことではありません。

審査不要で利用できる一方、返済しないまま放置すると保険が失効するリスクもあるため注意が必要です。

この記事では、契約者貸付制度の基本的な仕組みやメリット・デメリットを詳しく解説します。

契約者貸付制度とは?

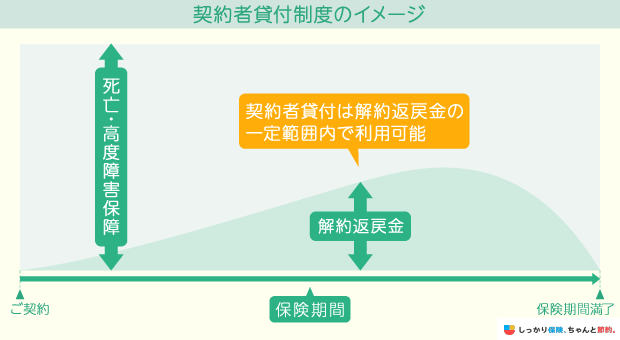

契約者貸付制度は、契約している生命保険の解約返戻金の範囲内で、保険会社からお金を借りられる制度です。

契約者貸付制度を利用することで、保険契約を解約することなくまとまったお金が用意できます。

そのため、保険による保障を残しつつも事故によるけがや病気の治療費、子どもの学費などの支払いに必要な資金を準備できます。

借入金額の上限(貸付限度額)はその時点における解約返戻金の7〜9割で、その範囲内であれば何度でも借り入れが可能です。

利用目的を問われることもなく保証人も不要なため、比較的手続きの負担なく借り入れが可能です。

ただし、一般的なカードローンやキャッシングと同様に、借入金に対して利息が発生します。

利息は保険会社が定める利率をもとに複利で計算され、元金だけでなく利息に対しても利息が付く点に注意が必要です。

借入期間が長くなればなるほど借入金に対する利息が雪だるま式に増えていくので、契約者貸付制度を利用する場合は事前に返済計画を立てておくことが大切です。

- 土岐 孝宏

- 中京大学教授

利用条件

契約者貸付制度を利用できるのは、解約返戻金がある保険を契約している方です。

- 「解約返戻金」とは?

- 保険商品を解約する際に支払われるお金のこと。解約までに払い込んだ保険料に所定の解約返戻率を掛けて算出される。

関連記事:解約返戻金とは?税金の計算方法や満期保険金との違いを解説!

解約返戻金を受け取れる保険とは「貯蓄型保険」のことで、終身保険、養老保険、学資保険などが該当します。

一方、定期保険など「掛け捨て型保険」には解約返戻金がないため、契約者貸付制度を利用することができません。

また、解約返戻金がある保険商品であっても、契約内容によっては利用できないケースもあります。

契約者貸付制度を利用したい場合は、契約中の保険会社に問い合わせて詳細を確認しましょう。

なお、契約者貸付制度を利用できるのは契約者本人のみで、被保険者や保険金受取人が手続きすることはできません。

利用方法

契約者貸付制度の利用方法は保険会社によってさまざまですが、主に以下の5パターンが挙げられます。

契約者貸付制度の利用パターン

- 保険会社の店頭窓口で申し込む

- 保険の担当者やコールセンターに問い合わせをする

- 保険会社が用意する契約者貸付制度専用ダイヤルに電話をする

- 保険会社のホームページから申請手続きを行う

- 専用カードを使って銀行や郵便局、コンビニのATMから借り入れを行う

これらの中で比較的簡便に利用できるのは「インターネット」からの申し込み方法です。

保険会社の公式ホームページまたは契約者専用ページから申請手続きを行うことで、多くの場合、最短当日〜数営業日程度で借入金が口座に振り込まれます。

借入金額の単位や下限は保険会社によって異なりますが、5,000円以上100円単位で利用できるケースが多いようです。

また、契約者貸付制度専用のキャッシュカードを提供している保険会社もあり、その場合は全国の銀行やコンビニのATMからいつでも借り入れができます。

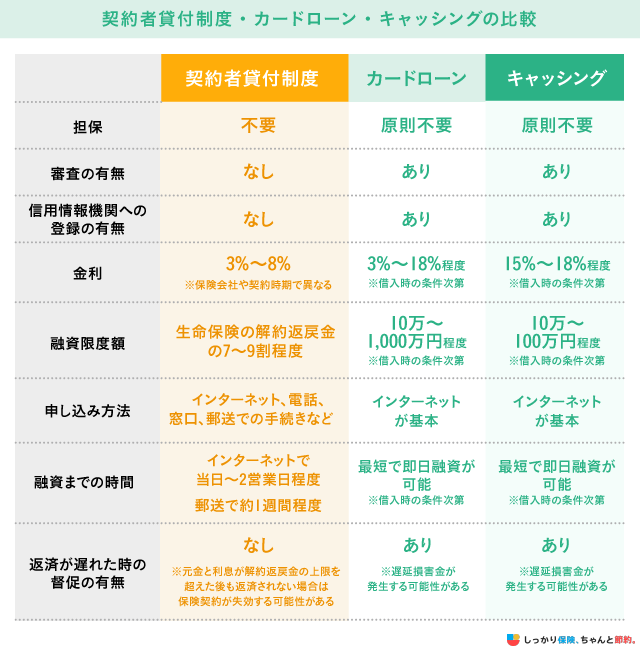

契約者貸付制度・カードローン・キャッシングの比較

まとまったお金を借り入れる方法には、カードローンやキャッシングなどもありますが、契約者貸付制度はこれらと比べて金利が低めに設定されています。

また、借入金の返済タイミングを契約者が自由に決められる点も、この制度の特徴です。

契約者貸付制度、カードローン、キャッシングの違いについては、以下の比較表をご覧ください。

契約者貸付制度のデメリット

契約者貸付制度のデメリットは以下のとおりです。

契約者貸付制度のデメリット

利用する前に必ず確認しておきたいデメリットもあります。

これらのポイントをしっかり把握したうえで、申し込みを検討するようにしましょう。

デメリット1. 返済できない場合は保険失効・解除のリスクがある

契約者貸付制度は、借入金に利息を加えた金額が解約返戻金を上回った状態になると保険契約が失効または解除されてしまう可能性があります。(オーバーローン失効)

特に注意したいのは複利で金利が発生するタイプの契約者貸付制度です。

返済期間が長引くほど利息が増えていくので、借入金+利息の合計金額が解約返戻金を上回りやすくなります。

借入金の利息について

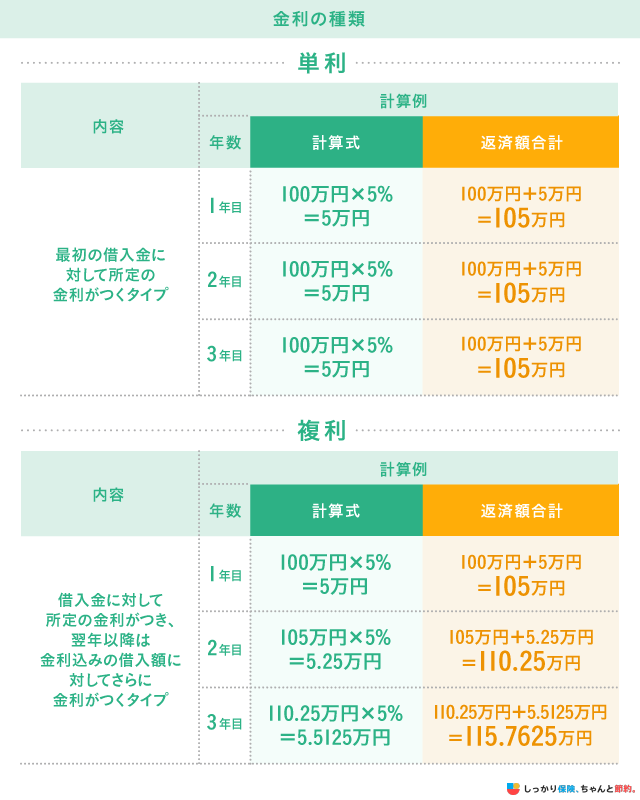

契約者貸付制度は「保険会社からの借金」なので、借入金に対して一定割合の金利(複利)が付いていきます。

金利には大きく分けて2つの種類があり、それぞれで計算方法が異なります。

単利は最初の借入金に対して所定の金利が付くタイプで、返済期間が長引いた場合でも金利が変わらなければ利息は常に一定です。

一方の複利は、金利を加えた金額に対してさらに金利が発生するタイプで、返済期間が長引けば長引くほど利息分の返済額も増えていきます。

上記の計算例の通り、同じ金額・同じ金利・同じ返済期間であっても、単利と複利の違いによって返済額は大きく変わります。

複利の場合は返済が長引くほど利息が増加していくので、返済計画をしっかり立ててから契約者貸付制度を利用するようにしましょう。

デメリット2. 未返済の貸付金・利息は保険金から差し引かれる

未返済の貸付金や利息分がある場合、支払事由に該当して保険金が支払われるときに、その未返済分が差し引かれます。

未返済分が残っていると、いざ必要となった場合に十分な保障が受けられなくなるおそれがあります。

返済が比較的自由ではあるものの、なるべく早いうちに返済を終えるのが望ましいです。

関連記事:満期保険金に税金はいくらかかる?満期の定義や確定申告の必要性を解説

デメリット3. お宝保険(予定利率が高い時期に契約した保険)は貸付時の金利が高い

バブル期などの景気がよい頃は、契約者に約束する運用利率である『予定利率』が5%以上に設定されている生命保険が数多くありました。

予定利率が高いほど契約者へのリターンも大きくなり、そのような生命保険は『お宝保険』とも呼ばれています。

ただし、予定利率が高い生命保険は、契約者貸付制度の借入金に適用される利率も高くなる傾向があります。

これは、契約者貸付制度の利率が『保険の契約日』をもとに決まるためです。

利率が高いほど返済額に上乗せされる利息も増えるため、返済が困難になると保険契約が失効してしまう恐れもあります。

予定利率が高い生命保険を契約されている方が契約者貸付制度を利用する際は、早めに返済を終えられるよう、事前にしっかりと返済計画を立てたうえでご利用ください。

- 土岐 孝宏

- 中京大学教授

契約者貸付制度のメリット

契約者貸付制度を利用するメリットは、以下のとおりです。

カードローンやキャッシングなどにはない契約者貸付制度だけのメリットがあるので、利用しようと考えている方は事前に確認しておきましょう。

メリット1. 生命保険を解約せずにお金を借りられる

通常、解約返戻金を受け取るためには生命保険を解約しなければなりません。

保険料の払込期間が満了を迎える間に解約をすると、解約返戻金の受取額が払い込んだ保険料の総額を下回って元金割れを起こしてしまうことがあります。

また、生命保険を解約してしまえば保障が受けられない状態となるので、万一のことを考えると不安が残るでしょう。

その点、契約者貸付制度であれば保険契約を継続したまま資金調達ができるため、いざというときの保障を残しながらも大きな金額を用意できることがメリットです。

メリット2. カードローンと比較して金利が低い

契約者貸付制度では、生命保険会社が定める予定利率(契約者に約束する運用利回りのこと)に数%程度上乗せした金利でお金を借りられます。

そのため、カードローンやキャッシングなどの融資商品に比べて金利(貸付利率)が低めに設定されており、返済負担を軽減できます。

ただし、保険の加入直後や、保険商品の種類によっては利用できない場合があります。

メリット3. 審査がなく、信用情報機関に記録されない

カードローンを利用する場合、事前に審査が行われ信用情報機関に利用履歴などが記録されます。

- 「信用情報」とは?

- これまでの割賦契約(スマートフォンの分割購入など)や様々なローン契約、クレジットカードでの支払状況といった客観的な取引事実を登録した個人情報のこと

クレジット会社は信用情報機関の記録を参考資料として顧客の信用を判断しています。

返済が滞っていたり借入額が多すぎたりすると、それ以降の借り入れが難しくなります。

一方、契約者貸付制度はそれまでに払い込んだ保険料(積立金)をもとにして保険会社からお金を借りる制度なので、信用情報機関に記録されることはありません。

審査や保証人も不要なので、カードローンに比べて利用しやすいと言えます。

メリット4. 返済方法が自由で期日が決まっていない

契約者貸付制度で借りたお金は、一括や分割、あるいは不定期で返済するなど、返済方法を自由に決められるのが特徴です。

また、返済期日が設けられていないことも多いので、その時々の家計の状況に合わせて返済していくことができます。

毎月の返済日に少しずつ返済していくカードローンやキャッシングと比較して、契約者貸付制度はより柔軟な返済が可能です。

ただし、借入金に対して複利で金利が付く場合、返済をしないあいだは利息が雪だるま式に増える可能性があります。

借入金はできるだけ早いうちに返済することをおすすめします。

なお、保険会社によっては返済期日が設けられていることもあるので、事前に確認しておきましょう。

- 土岐 孝宏

- 中京大学教授

契約者貸付制度に関するよくある質問Q&A

契約者貸付制度に関する「よくある質問」にお答えします。

契約者貸付制度に関するよくある質問Q&A

Q.契約者貸付は家族や担当者に知られますか?

A.知られずに利用できる可能性はありますが、完全に秘密にするのは難しいと考えたほうがよいでしょう。

契約者貸付を申し込むと、保険会社から自宅に『契約者貸付のご利用案内』『契約内容確認書』などの書類が郵送されます。

この郵送物を家族に見られることで、貸付を利用していることが発覚するケースがあります。

また、保険会社によって対応は異なりますが、貸付の申込情報が担当者に共有される場合があります。

直接伝えていなくても、社内システム上で申込履歴が確認できるケースがあるのです。

一方で、契約者貸付は消費者金融やカードローンとは異なり、信用情報機関(CIC、JICCなど)に申し込み情報などが登録されることはありません。

将来の住宅ローンや自動車ローンなどの審査に影響しないという点は、契約者貸付制度の大きなメリットと言えるでしょう。

Q.契約者貸付制度と自動振替貸付制度の違いは何ですか?

A. 自動振替貸付制度は、保険料の支払いが滞った際に自動的に解約返戻金から立替えられる制度です。

一方、契約者貸付制度は契約者が自ら申し込んで資金を借りる制度で、使途は自由です。

Q. 契約者貸付制度の借入金を返済するにはどうすればよいですか?

A. 契約者貸付制度の借入金を返済する方法は、インターネット決済やATMへの入金、指定口座への振り込みなどさまざまです。

保険会社によって返済方法が異なるので、契約者貸付制度の利用手続きを行う際に合わせて確認するようにしましょう。

Q. 外貨建て保険の場合の返済方法はどうなりますか?

A. 外貨建て保険で契約者貸付制度を利用する場合、換算基準日における所定の円換算レートで算出された金額を払い込むことになります。

換算基準日は、日本円と指定通貨を相互に換算する基準となる日のことを指し、保険会社によって円換算レートが異なります。

算出された金額の払込方法は通常の生命保険における契約者貸付制度と同様です。

Q. 契約者貸付制度の申込時に送付した保険証券は返却されますか?

A. 返却されます。

契約者貸付制度を申し込む際に送付した保険証券は、手続き完了後に送付される「契約者貸付支払手続き完了のお知らせ」とともに返却されます。

Q. 未返済分が残っている状態で保険契約を解約することはできますか?

A. 未返済分が残っている状態でも保険の解約は可能です。

未返済分がある状態で解約すると、解約返戻金からその未返済分が差し引かれます。

Q. オーバーローンで失効した保険は復活できますか?

A.オーバーローン失効で保障がなくなった場合でも、一定の条件を満たせば保険契約を復活できる可能性があります。

復活の条件は保険会社によって異なりますが、一般的には以下が必要です。

復活に必要な条件

- 失効から一定期間内(多くは3年以内)であること

- 未払いの貸付元利合計を返済すること

- 健康状態の告知または審査に通ること

まとめ

契約者貸付制度は、生命保険の解約返戻金の一定割合の範囲内で保険会社からお金を借りられる制度です。

保険契約を残した状態で大きな金額を用意できるので、突然のけがや病気で高額な医療費が発生したときや子どもの教育資金が必要となったときでも安心です。

また、借入金は返済期日が設けられていないケースが多く、借り入れの際に審査や保証人が不要なので一般的なカードローンやキャッシングよりも手軽に利用できます。

ただし、借入金に対して複利で利息が付くのが基本なので、返済期間が長引くほど利息が雪だるま式に増えていき、返済額が高額になってしまう恐れがあります。

必ず返済計画を立てたうえで、利用しましょう。

.png)