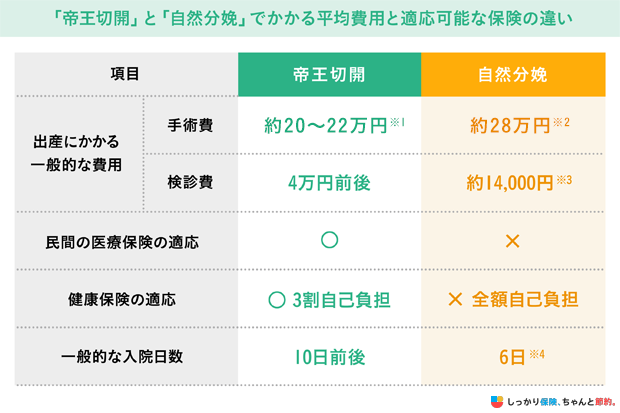

「自然分娩(経膣分娩)」は病気やケガではないため、保険が適応されず全額自己負担しなければなりません。

一方、「帝王切開」は医療行為とみなされるため、投薬・検査・入院費用などが公的保険制度の給付対象となります。

民間の医療保険に加入していれば入院給付金や手術給付金などを受け取れる可能性があります。

帝王切開と自然分娩時の費用や給付金が受け取れる医療保険についてくわしく解説します。

帝王切開は医療保険や公的保険制度が適用される?帝王切開と自然分娩の費用・保険適応の違い

帝王切開は医療行為とみなされ、公的保険制度や医療保険の適用対象となります。

そのため、手術や投薬、注射、麻酔、検査、入院料などの医療費の自己負担額は3割となります。

一方、自然分娩は正常な出産であって病気ではないことから、公的保険制度の対象外となります。その結果、発生する費用は全額自己負担となります。

また、民間の医療保険も自然分娩を対象としていません。

※1 参照:「産婦人科社会保険診療報酬点数早見表」(2022年4月)

※2 参照:令和4年度の全施設の出産費用の平均|厚生労働省

※3 参照:令和元年度 出産一時金について 出産費用の状況 | 厚生労働省※4 参照:正常分娩分の平均的な出産費用について(平成28年度)|国民健康保険中央会

国民健康保険中央会が発表する「正常分娩分の平均的な出産費用について(平成28年度)」によると、自然分娩で出産する場合の一般的な費用は約51万円です。

この金額には入院料や分娩料、新生児管理保育料や薬剤料などが含まれています。

自然分娩をしたときの費用は3割負担とはなりませんが、加入している公的保険制度から「出産育児一時金」が支給されます。支給額は一般的に50万円であるため、自己負担額は大幅に軽減されるでしょう。

一方、帝王切開をする場合は、合計で60〜70万円の費用が発生する可能性があるとされています。

しかし、帝王切開をした場合、公的保険制度の給付により、手術や投薬、検査、入院にかかった費用が最大3割負担となります。

また、自己負担額が高額な場合は「高額療養費制度」を適用することで、上限額を超過した金額を払い戻してもらえます。

- 「高額療養費制度」とは?

- 1ヵ月(1日から末日まで)の医療費の自己負担が、個人の収入によって決まった上限額を超えた場合、超過分が払い戻される制度のこと

帝王切開は民間の医療保険の保障対象

民間の医療保険に加入していれば「帝王切開」をする場合に様々な給付金が受け取れる可能性があります。

帝王切開時に受け取れる給付金の一例

- 入院給付金:入院日数に応じて受け取れる

- 手術給付金:所定の手術を受ける場合

- 女性疾病特約:医療保険に上乗せした保障が受けられる

民間医療保険に加入していない場合は、帝王切開をしたときの入院費用や手術費用などの自己負担分を貯蓄で賄わなければなりません。

退院をしたあとは、子供の食事代やおむつ代、洋服代、ベビーカーの購入費用などさまざまな支出が発生します。

民間の医療保険に加入していれば、入院や手術などの自己負担に加えて、差額ベッド代や入院中の食費なども入院給付金や手術給付金でカバーできる可能性があるため、出産にともなう金銭的な負担を大きく軽減できるでしょう。

将来的に子供の出産を考えている方は、民間医療保険に加入して備えるのも方法です。

帝王切開で医療保険からもらえる金額はいくら?

帝王切開は医療行為に該当するため、医療保険が適用されます。

民間医療保険に加入していた場合、帝王切開は公的保険制度と民間医療保険のどちらも受け取ることができますが、それぞれもらえる金額は異なります。

| 種類 | 概要 | もらえる金額 |

|---|---|---|

| 公的医療保険 | 病気やケガをして病院を受診した際にかかる費用の一部を負担してくれる制度 |

保険が適用される費用総額の7割(自己負担額3割) |

| 民間医療保険 | 病気やケガで入院した際や手術した際に給付金を受け取れる制度 |

|

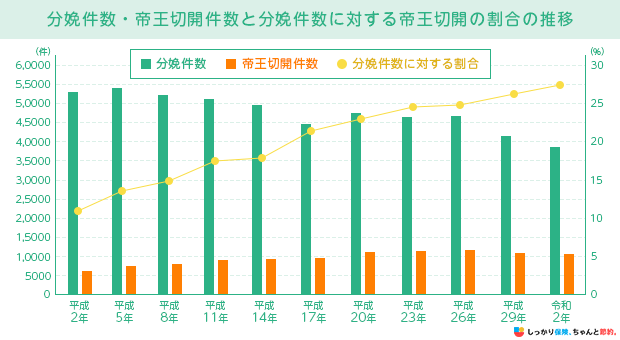

帝王切開による出産の現状

母親の子宮にメスを入れ、赤ちゃんを取り出す手術を帝王切開娩出術(帝王切開)と言います。

帝王切開は母子の安全を最優先に考えており、帝王切開を選択する方は年々増加しています。

帝王切開による出産の現状

帝王切開の割合は増加傾向にある

近年の日本では、帝王切開で出産をする割合が増えています。

厚生労働省が発表する統計データによると、帝王切開件数とそれが分娩件数の全体に占める割合は、次の通りです。

参照:令和2年(2020)医療施設(静態・動態)調査・病院報告の概況|厚生労働省

上記の結果を見ると、帝王切開で出産をする方の割合は、平成2年は約10人に1人であったのが、令和2年は約4人に1人にまで増加しています。

帝王切開になるケース

帝王切開には「予定帝王切開」と「緊急帝王切開」の2種類があります。

予定帝王切開

予定帝王切開は、入院中の検診などで逆子や多胎妊娠(双子など)であることが分かった場合に前もって計画して行われる出産方法です。

また、重度の妊娠高血圧症候群の方や過去に帝王切開の経験がある方なども、予定帝王切開にて出産を行われる場合があります。

緊急帝王切開

緊急帝王切開は、出産に想定以上の時間がかかり母体や胎児に危険が及ぶ可能性がある場合や、産道から上手く出てこない場合などに行われる帝王切開です。

他にも、胎児機能不全や常位胎盤早期剥離などが発生しうるなど、緊急で胎児を取り出す必要がある場合に行われます。

妊娠・出産時に受け取れるお金や適応される制度

妊娠・出産には多額の費用が発生する可能性がありますが、公的保険制度の給付や住んでいる地域から助成金として受け取れるお金があります。

また、それ以外にも様々な制度が利用できるので、妊娠時や出産時、出産後における経済的な負担を軽減することができます。

妊娠・出産時に受け取れるお金や適応される制度

- 出産育児一時金

- 高額療養費制度

- 医療費控除

- 国民年金保険料の免除

- 【社会保険加入の場合】出産手当金

- 【健康保険加入の場合】傷病手当金

- 【社会保険加入の場合】育児休業給付金

- 【働く女性の場合】社会保険・税金の免除

上記の制度は、基本的に自分自身で申請手続きを行う必要があるので、どういった制度が利用できるのかを確認しておきましょう。

制度1. 出産育児一時金

出産育児一時金は、国民健康保険や勤務先の健康保険の被保険者、またはその人に扶養されている家族が出産する場合に給付金を受け取れる制度です。

妊娠4か月(85日)以上で出産した場合、子供1人あたり50万円が給付されます。(※産科医療補償制度の対象外となる出産の場合は48.8万円)

妊娠期間12週(85日)以上での死産や流産の場合も対象となりますが、死産や流産となった日の翌日から数えて2年が経過すると時効により申請手続きができません。

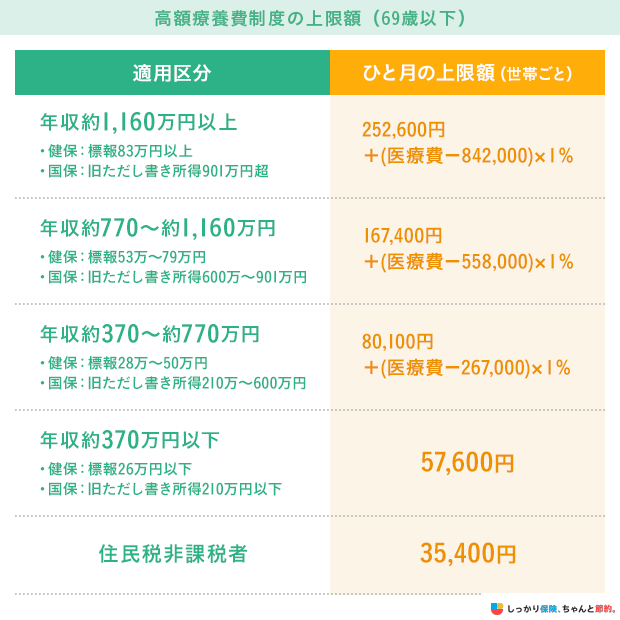

制度2. 高額療養費制度

高額療養費制度は、異常分娩などで医療費が高額になった場合に申請できる制度です。

年齢や年収によって決まるひと月あたりの上限額を自己負担額が上回ると、超過分が払い戻されます。

以下の一覧表で自分自身がどの区分に該当するのかを確認しておきましょう。

※総医療費とは保険適用される診察費用の総額(10割)です。※「年収約1,160万円~」または「年収約770~約1,160万円」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「年収約1,160万円~」または「年収約770~約1,160万円」の該当となります。※後期高齢者など例外もあり※総医療費は自己負担軽減前の金額※旧ただし書き所得とは、所得から住民税基礎控除額43万円を差し引いた金額

制度3. 医療費控除

医療費控除は、1年間で支払った医療費や所定の薬品の購入費用が一定の金額(基本的に10万円)を超えると、それを超過した金額が所得から控除される制度です。

確定申告で医療費控除を申告することで、所得税を還付してもらえることがあります。

制度の対象となるのは以下の費用です。

医療費控除の対象となるケース

- 定期検診や検査費用

- 助産師による分娩の介助費

- 出産で入院する際に公共交通機関(電車やバス)が使えずにタクシーを利用した場合

- 入院中の食事代

ただし、身の回り品を購入した場合の費用や差額ベッド代は医療費控除の対象に含まれないのでご注意ください。

制度4. 国民年金保険料の免除

妊娠中の方は、国民年金保険料の免除が受けられる場合があります。

免除される期間は、出産予定日または出産日が属する月の前月から4か月間です。

多胎妊娠(双子など)の場合は、出産予定日または出産日が属する月の3か月前から6か月間が免除期間です。

免除を受けるためにはお住まいの市区町村役場の国民年金担当窓口への届け出が必要です。

制度5. 出産手当金

出産手当金は、健康保険の被保険者が産休などで会社を休む場合に、収入の減少を補填することを目的とした制度です。

出産日以前42日(多胎妊娠の場合は98日)から、出産日の翌日以降56日までの合計98日間の範囲内で、会社を休んだ期間を対象に、給与の最大3分の2が給付されます。

勤務先への申請が必要となるので、出産後は速やかに手続きしましょう。

制度6. 傷病手当金

傷病手当金は、病気やケガが原因で働けなくなった場合に健康保険から支給される手当金のことです。

切迫流産や切迫早産など、医師の診断により労務不能と認められ、連続して3日以上仕事を休んだ場合に4日目から傷病手当金が受け取れます。

出産手当金を受けている場合は原則として傷病手当金の支給はありませんが、傷病手当金の日額の方が多い場合はその差額分を請求することができます。

制度7. 育児休業給付金

育児休業給付金は、原則1歳未満(最長2歳まで)の子を養育する目的で育児休業を取得した際に、雇用保険から給付金が受け取れる制度です。

支給額は、休業開始時賃金日額×休業期間の日数×67%で計算され、育児休業開始から181日目からは休業期間の日数×50%で再計算された金額となります。

支給期間は、原則として子どもが1歳となる日または職場に復帰する日のどちらかの前日までですが、要件を満たすと1歳6か月または2歳になった日の前日まで延長できます。

育児休業給付金を受け取るためには以下の要件を満たす必要があります。

育児休業給付金の「受給条件」

- 雇用保険に加入していること(自営業者やフリーランスは給付対象外)

- 育児休業を開始日以前の2年間で、賃金支払日数が月に11日以上ある月が12か月以上あること

- 育児休業後に退職の予定がないこと

- 育児休業中の給与が通常時の8割以下であること

制度8. 【働く女性の場合】社会保険・税金の免除

産前産後の休業期間中は、社会保険料や税金(所得税・住民税)が免除になります。

免除される具体的な項目は以下の通りです。

出産・育児休業中に「免除となる社会保険料・税金」

- 健康保険料

- 厚生年金保険料

- 出産手当金、出産育児一時金、育児休業給付金の所得税など

また、会社員として働いている場合は、社内規定による独自の手当や制度を利用できる場合があります。

出産時に利用できる制度がないかを勤務先の企業に確認しておくことをおすすめします。

帝王切開に関するよくある質問 Q&A

帝王切開に関するよくある質問についてQ&A方式でお答えしていきます。

帝王切開に関するよくある質問 Q&A

Q. 帝王切開の診断書のもらい方は?

A. 診断書は、診断を受けた病院に連絡することで発行してもらえます。

早い病院であれば即日発行してもらえますが、基本的には2週間くらいの時間がかかると思って準備しておくのがおすすめです。

診断書の発行ができたら病院へ取りに行くか、郵送してもらうかの方法があります。

Q. 帝王切開の自己負担額はいくらですか?

A. 帝王切開の自己負担額は、健康保険に入っている方であれば3割負担となります。

民間の医療保険にご加入中の場合は、治療費を支払った後に所定の書類を提出することで、入院給付金および手術給付金を受け取れます。

帝王切開は医療保険や公的保険制度が適用される?の章も合わせてご覧ください。

Q. 2回目以降の帝王切開の場合、医療保険は適応される?

A. 2回目以降の帝王切開では、医療保険に加入した時期によって保険適応の可否が決まります。

2回目以降の帝王切開における医療保険の適応可否

- 妊娠前に加入:1回目の帝王切開で給付金を受け取っている場合は2回目でも受け取れる可能性が高い

- 妊娠発覚後に加入:子宮や妊娠が不担保の場合、不担保期間内では給付金が受け取れない

- 1回目の帝王切開後に加入:加入時に告知義務があるため、子宮や妊娠が不担保になる可能性が高い

一度帝王切開で子供を出産すると、その後の出産時も帝王切開となる可能性が高いといわれています。

妊娠発覚後でも保険に加入できる場合はありますが、支払い条件で不利になってしまうので、基本的には妊娠前から医療保険に加入しておくのが良いでしょう。

Q. 妊娠中に保険加入は可能?

A. 妊娠初期(5周目〜11周目の約2か月間)であれば医療保険に加入できる場合があります。

また、保険会社の基準によっては妊娠27周目まで加入できるケースもあるので、妊娠中に保険加入を検討中の人はぜひ探してみましょう。

ただし、妊娠中に保険へ加入すると子宮や妊娠に関しての条件が付く場合があります。

そのため、できれば妊娠前から医療保険に加入しておくのが良いでしょう。

妊娠前~出産後に見直したい生命保険や、妊娠・出産にまつわるお金の話については以下の記事で詳しく解説していますので参考にしてください。

Q. 妊娠に備えて民間の医療保険に加入するベストタイミングは?

A. 妊娠に備えて医療保険に加入するのであれば、結婚は代表的な検討のタイミングと考えられます。

妊娠が発覚したあとでも医療保険に加入できますが「帝王切開は保障対象外」などの条件が付いてしまう可能性があります。

出産には多額の支出をともなうことがあり、特に帝王切開にかかる費用は高額になりやすいため、経済的に大きな負担になるかもしれません。

そのため、将来的に妊娠・出産を考えている人は、早いうちから医療保険に加入しておくことをおすすめします。

Q. 帝王切開のリスクに備えるためには医療保険はいつまでに入れば良いですか?

A. 妊娠の週数によっては対象にならない場合もあるため早めに備えるのが良いでしょう。

各保険会社で基準が異なるため、それぞれの会社へ確認する必要がありますが、複数の保険会社の取り扱い等があるFP(ファイナンシャルプランナー)に相談するとまとめて確認ができます。

帝王切開になると費用もかさんでしまうため、申込を考えている方は早めに相談すると良いでしょう。

妊娠・出産時に受け取れるお金や適応される制度の章をご参考にしてみてください。

Q. 医療保険で帝王切開にかかる費用はいくらですか?

A. 帝王切開には2種類あり、どちらとも自己負担額は6万円ほどです。

「産婦人科社会保険診療報酬点数早見表」によると、それぞれにかかる費用は以下のとおりです。

帝王切開にかかる費用

- 予定帝王切開:22万2,000円(自己負担額6万6,600円)

- 緊急帝王切開:20万1,400円(自己負担額:6万420円)

※自己負担額は医療費の3割で計算

参照:産婦人科社会保険診療報酬点数早見表|日本産婦人科医会

こちらの章もご覧ください。

「帝王切開は医療保険や公的保険制度の対象になる?帝王切開と自然分娩の費用・保険適応の違い」

Q. 帝王切開は高額療養費制度の対象ですか?

A. 帝王切開は医療行為に該当するため、手術台や治療にかかった費用などが高額療養費制度の対象となります。

人によって受け取れる上限額は変わってくるので、ご自身がどれくらい受け取れるのか確認しておきましょう。

「制度2. 高額療養費制度」の章もご覧ください。

まとめ

自然分娩の場合、公的保険制度の3割負担は適用されませんが、出産育児一時金により負担を軽減できます。

帝王切開の場合は、公的保険制度と民間医療保険ともに保障対象です。

※1 参照:「産婦人科社会保険診療報酬点数早見表」(2022年4月)

※2 参照:令和4年度の全施設の出産費用の平均|厚生労働省

※3 参照:令和元年度 出産一時金について 出産費用の状況 | 厚生労働省※4 参照:正常分娩分の平均的な出産費用について(平成28年度)|国民健康保険中央会

出産をする際は、以下の制度を利用することで、様々な給付金が受け取れるので出産後における経済的な負担を大きく軽減できる可能性があります。

| 妊娠・出産時に受け取れるお金や適応される制度 |

|---|

|

これらの制度は、すべて自分自身で手続きを行う必要があるので、出産を考えている人は要件に該当する制度は忘れずに申請をしましょう。

また、出産時に利用できる公的制度を知りたい方は、【コのほけん!】帝王切開の費用は保険適用になる?出産時に利用できる公的制度をご紹介も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

帝王切開はメスを使って、お母さんのお腹と子宮を切り開く分娩方法です。医学的には外科手術を行うこととなります。ほとんどは下半身麻酔ですが稀に全身麻酔で行います。2人目以降の出産は、帝王切開による出産が推奨され、実際、帝王切開での分娩が圧倒的です。婦人科ドクターに確認すると分娩中に傷跡が開いてしまう可能性がゼロではなく、そうなると子宮破裂の可能性もあるからだそうです。

自然分娩の入院は平均して5日前後ですが、帝王切開の方は10日前後、中には2週間という方もいます。これは傷口が癒着したり、血栓ができたりなどの合併症を起こす場合があり、長引くようです。帝王切開は手術給付金が請求できますが、2人目以降も同様に支払い対象となります。帝王切開後、新たに一般の医療保険に加入できるのかと不安になるかもしれませんが、加入できる可能性は高いです。ただし、帝王切開後5年以内なら必ず告知することです。これは次の出産も帝王切開になる可能性が非常に高いためです。加入は妊娠の間隔、帝王切開後の合併症の有無などを勘案し、総合的に判断されますが、新契約は婦人科系の疾病は一定期間の不支払いなどの条件がつく場合もあります。

.png)