痛風を患っている方は、生命保険への加入が難しいのでは?と感じることもあるかもしれません。

実際に、痛風発作の原因となる「高尿酸血症」が合併症を引き起こす可能性があるため、状況によっては保険には加入しづらくなるといわれています。

この記事では、痛風の方でも加入できる生命保険の種類や告知のポイントなどをわかりやすく解説します。

痛風でも条件によっては「通常型」の生命保険に加入が可能

痛風でも告知内容によっては、健康な方と同じ「通常型」の生命保険に加入できる場合があります。

生命保険に加入する際は、原則として保険会社への告知が必要です。

保険会社は告知の結果を受けて加入の可否を審査します。

- 「告知」とは?

- 保険会社に対して、現在の健康状態や過去の傷病歴、職業などを知らせること。

持病があるからといって保険への加入を断られるわけではなく、健康状態や現在の治療状況によっては審査に通過できる場合もあります。

審査基準は上の表のように保険会社によって異なるので、1社で断られたとしても別の保険会社であれば審査が通る場合もあります。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

- 諏澤 吉彦

- 京都産業大学教授

保険加入時に必要となる告知内容

一般的に痛風の方が保険へ加入するときは、以下のような項目を告知書に記入する必要があります。

痛風の告知項目例

- 痛風を原因とする入院・手術の有無

- 直近2年以内の痛風発作の有無

- 服用している薬の種類

- 現在の尿酸値

- 合併症の有無

基本的には、尿酸値がコントロールできていて症状が落ち着いているかを審査基準としている保険商品が多いです。

また、大きい死亡保障や健康割引がある商品は、直近1〜2年以内に受診した健康診断の結果表や、人間ドックの検査成績表の提出を求められることもあります。

その際は、以下のような項目が記載されている書面の提出が必要な場合があります。

| 申し込み時点の年齢が39歳以下 | 申し込み時点の年齢が40歳以上 |

|---|---|

|

|

参照:健康診断書の必要な検査項目はありますか?|ライフネット生命

痛風に関する項目に限らず、「要再検査」「要精密検査」「要治療」といった記載がある場合は、再検査や治療を受けてからでないと加入することは難しいため注意しましょう。

また、加入ができても以下のような「特別条件」がつく場合もあります。

生命保険の特別条件

- 特定疾病・特定部位不担保:保険期間中の一定期間もしくは全期間、特定の疾病や部位を保障対象外とする

- 特別保険料:通常よりも割増された保険料が適用される

- 保険金削減:契約時から最大5年間は、死亡保険金が削減して支払われる

引受の目安については一部の保険会社を除き、一般には公開されていません。

自分の健康状態で加入できる生命保険があるのか、具体的な商品の選び方があるのかなどが気になる方は、お金や保険に関するプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

痛風で通常型が難しい場合は「緩和型」などの生命保険に加入できる

痛風の方で通常型が難しい場合は以下の生命保険であれば加入できる可能性があります。

ただし、これらの保険も無条件で加入できるわけではありません。

例えば、直近で入院や手術を控えている場合などは加入が難しくなったり、保険金や給付金を受け取れなかったりすることもあります。

正しい内容を告知せずに加入しようとすると、保険金や給付金を受け取れないだけでなく、強制解約されてしまう可能性もあるので注意が必要です。

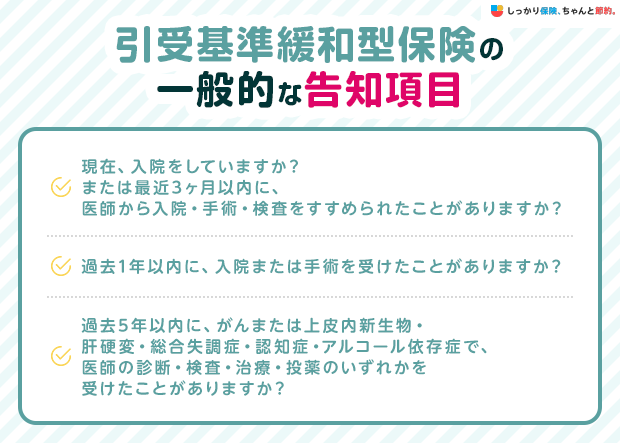

引受基準緩和型保険

引受基準緩和型保険とは、通常の生命保険よりも告知項目の数が少ない保険です。

以下のように、3〜5つ程度の告知項目に該当しなければ、痛風の方でも契約できる可能性があります。

引受基準緩和型保険には、持病や既往症の悪化も保障対象に含まれるというメリットがあります。

例えば、痛風が悪化して慢性腎臓病や尿路結石、心筋梗塞などの症状を引き起こしたとしても、保障対象になる可能性があるということです。

しかし、加入してから一定期間は給付金額が削減される商品もあります。

また「通常型」の生命保険に比べると、保険料は割高になることがほとんどです。

そのため、まずは通常型の生命保険を検討し、加入が難しい場合に引受基準緩和型保険を検討しましょう。

現在の健康状態・治療状況で加入できるかどうか知りたい方は、保険のプロ(ファイナンシャルプランナー)への相談がおすすめです。

無選択型保険

無選択型保険は、健康状態に関する告知や健康診断結果票の提出、医師の診査などが不要で加入できる保険です。

職業告知のみで加入できる場合も多いため、引受基準緩和型保険よりもさらに加入しやすい保険といえるでしょう。

しかし、無選択型保険には以下のようなデメリットがあります。

無選択型保険のデメリット

- 通常の保険や引受基準緩和型保険よりも保険料が割高に設定されている

- 加入してから一定期間は保険金・給付金が削減される

- 更新をすると保険料が高くなる商品が多い

- 持病の悪化は保障の対象外になる

保険料の負担が重くなったり、必要な保障が得られなかったりするリスクがあるため、通常の保険や引受基準緩和型保険への加入が難しい場合に検討することをおすすめします。

痛風の保険に関してよくある質問 Q&A

痛風の保険に関してよくある質問

Q. 痛風の人は団体信用生命保険に入れるのですか?

A. 痛風の程度にもよりますが、入院がなく尿酸値が安定している場合は加入できる可能性があります。

痛風をお持ちの方で保険加入を検討されている方は痛風でも生命保険(医療保険)に加入できる場合があるの章をご参照ください。

Q. 痛風といわれましたが、特に治療は行ってません。告知しないと告知義務違反になりますか?

A. 告知書に記載された項目に該当するのであれば、告知をしましょう。

特に、自分自身の意思で病院に行かず治療を中断している場合は、治療が継続しているものと判断されます。

告知義務違反を行なった場合、強制的に保険が解除される他、その履歴が残ることで次の保険に加入しづらくなることがあります。

Q. 痛風で入院した場合、医療保険はおりますか?

A. 加入している医療保険に「特定部位不担保(腎臓・関節等)」の条件が付いていなければ、痛風による入院・手術も給付対象になります。

医療保険の入院給付金額はご自身の契約内容によって変わりますが、入院1日目から支払われる商品が一般的です。

ただし、痛風関連部位を不担保条件として加入した場合は給付対象外になるため、契約内容の確認が必要です。

まとめ

痛風でも、告知内容によっては通常の生命保険に加入できる可能性があります。

治療を始めてから一定期間が経過しており、尿酸値の管理ができている場合は通常の生命保険への加入を検討してみましょう。

通常の生命保険に加入できない場合は、引受基準緩和型保険や無選択型保険への加入も選択肢の一つになります。

ただし、通常の生命保険よりも保険料は高めに設定されており、保障内容が不足する可能性もあることを理解した上で検討しましょう。

さらに、糖尿病でも加入できる保険について知りたい方は【コのほけん!】糖尿病だと生命保険に加入できない?加入できない理由と糖尿病でも加入できる保険について解説も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

.png)