学資保険の保険料は、年末調整や確定申告で所定の申請をすることで、年間の保険料に応じて最大4万円の控除を受けることができ、所得税や住民税の軽減効果が期待できます。

この記事では、学資保険に加入した場合の生命保険料控除について仕組みや申請方法を詳しく解説します。

学資保険について詳しく知りたい方は以下の記事を参考にしてください。

関連記事:学資保険のデメリットとは?いらない・おすすめしない理由、必要性を解説

この記事でわかること

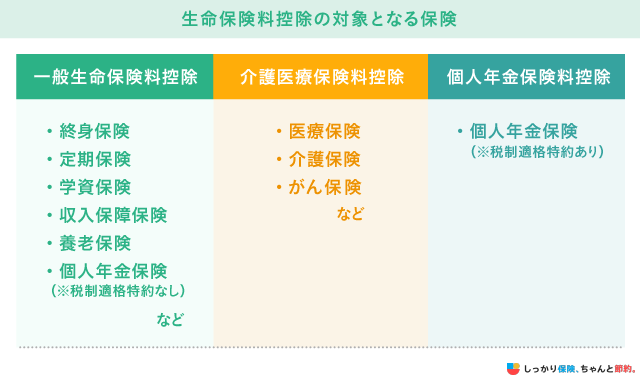

学資保険は生命保険料控除の対象になる

生命保険料控除とは、加入している生命保険の年間支払い保険料の額に応じて、所得から一定額が控除されることで、所得税や住民税の軽減効果が期待できる制度です。

収入を得ると、所得税や住民税といった税金を支払う必要があります。

しかし、収入のすべてが課税の対象ではなく、以下の計算式で求めた「課税所得」に所定の税率をかけて、所得税や住民税が算出される仕組みです。

課税所得

- 自営業・フリーランス:売上 − 経費 − 所得控除

- 会社員・公務員:年収 − 給与所得控除 − 所得控除

所得控除とは、個人の事情に応じて課税対象となる所得から一定額を差し引くことができる制度です。

具体的には、以下のようなものが挙げられます。

所得控除の具体例

- 生命保険料控除:加入済の生命保険に対して支払った保険料分だけ、所得から控除を受けられる

- 社会保険料控除:支払った社会保険料の分だけ所得から控除を受けられる

- 配偶者控除:一定の年収以下の配偶者がいる場合に控除を受けられる

生命保険料控除も所得控除のひとつで、加入している生命保険の種類ごとに分類され、各分野の年間保険料に応じて控除額が算出されます。

生命保険料控除を計算する具体的な計算式は以下のとおりです。

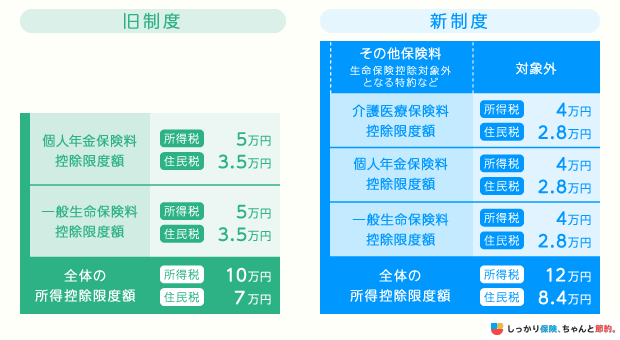

生命保険料控除では、所得税を計算するときの控除額は、各控除枠につき最大40,000円、3分野合計で120,000円が上限(旧制度は各控除枠5万円、最大10万円)となります。

同様に、住民税の場合は各控除枠につき最大28,000円、3分野合計70,000円が上限(旧制度は各控除枠35,000円、最大7万円)です。

学資保険は「一般生命保険料控除」の対象となるため、終身保険や定期保険などの年間保険料と合算したうえで控除額が算出されます。

【シミュレーション】学資保険による生命保険料控除でいくら軽減される?

生命保険料控除によって軽減される税金の額は、所得税や住民税の控除額にそれぞれの税率をかけることで算出できます。

以下のモデルケースを例に、所得税と住民税の軽減効果について解説します。

学資保険による生命保険料控除のモデルケース

- 契約者:30歳(男性)

- 所得税の課税所得:240万円

- 契約年月日:平成28年4月1日

- 学資保険の払込保険料:月額1万円(年間12万円)

- 他の生命保険への加入:なし

所得税の軽減額

上記のケースでは、学資保険の年間保険料が80,000円を超えているため、控除される金額は上限値である40,000円となります。

所得税の税率は、課税所得の額によって変わる仕組みで、所得税の軽減額も課税所得金額に応じて変化します。

仮にモデルケースの場合、課税所得は240万円のため税率は10%となり、学資保険の加入による所得税の軽減額の目安は以下のとおりです。

- 40,000円 × 10% = 4,000円

ただし、上記の軽減額はあくまで目安であり、実際の軽減額とは異なる場合がありますのでご注意ください。

所得税の税率は超過累進税率が採用されており、課税所得の区分を超えた部分のみ税率が上昇する仕組みです。

そのため、生命保険料控除を利用することで税率の区分をまたいで課税所得が下がるケースでは、上記表に記載されている軽減額とは異なる場合があります。

税率の区分をまたぐケースの例

例えば、控除前の課税所得が332万円(税率20%の区分)で、4万円の控除を適用すると課税所得が328万円(税率10%の区分)に下がります。

この場合の所得税の軽減額は6,000円になります。

通常、税率10%の区分内で4万円の控除を受けた場合の軽減額は4,000円(4万円×10%)です。

しかし今回のケースでは、330万円を超えていた2万円分がより税率の高い20%の対象から控除されるため、10%との差額にあたる2,000円が追加で軽減(上乗せ)されます。

住民税の軽減額

住民税の税率は、所得の額にかかわらず一律10%です。

そのため、生命保険料控除によって軽減される金額は、以下のとおりです。

- 28,000円 × 10% = 2,800円

軽減額の合計

最後に、所得税と住民税それぞれの軽減額を合計すると、最終的な軽減額が算出できます。

モデルケースにおける最終的な軽減額は、以下のとおりです。

最終軽減額

- 所得税軽減額4,000円 + 住民税軽減額2,800円

= 最終軽減額6,800円

年間で軽減できる税額としては少なく感じた方もいるかもしれません。

しかし、学資保険の保険料は10〜18年ほどの長い期間をかけて払い続けることが多いため、合計で数万〜十数万円の所得税や住民税の軽減効果が期待できます。

ただし、軽減できる税額は年収や家族構成などによって毎年変化します。

また、ふるさと納税(寄附金控除)や住宅ローン控除のような所得税や住民税の負担を直接軽減してくれる「税額控除」を受けていると、所得税や住民税の軽減効果が期待できないこともあるためご注意ください。

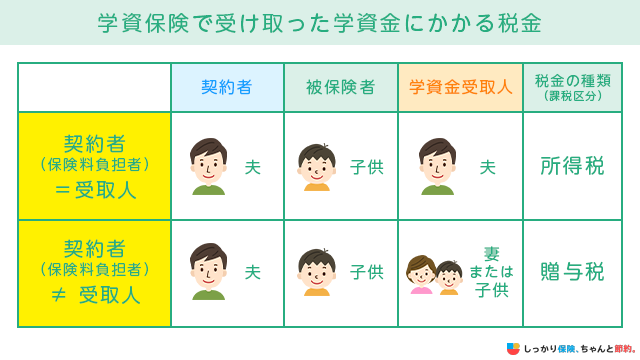

学資保険にかかる税金の種類

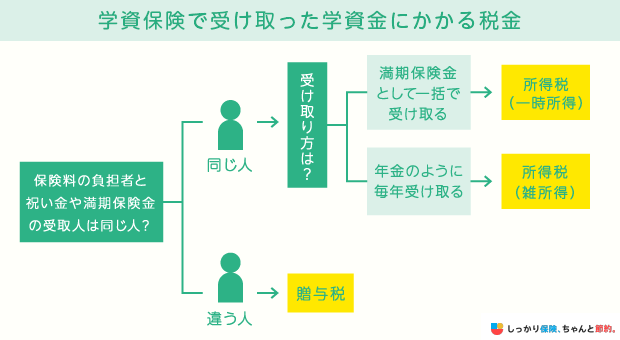

学資保険の保険金やお祝い金は、契約形態やお金の受け取り方によって税金の支払いが必要な場合があります。

保険料の支払い時に生命保険料控除で節税できたとしても、受取時に税金の負担が発生することもあるため、注意が必要です。

保険料負担者と受取人が別人の場合、本来保険料を負担している方が受け取るはずの保険金を他人に与えていると考えられるため、贈与税が課せられます。

一般的に所得税のほうが贈与税よりも税負担が生じにくく、納税額も低い傾向にあります。

また、所得税の課税対象となる場合、学資保険で受け取るお金の種類によって以下のように判定される所得が異なります。

学資保険の受取金にかかる税金の種類

- 満期保険金・お祝い金・学資金・解約返戻金:一時所得

- 学資年金:雑所得

所得の種類が違うと、所得税の課税対象の計算方法も違ってきます。

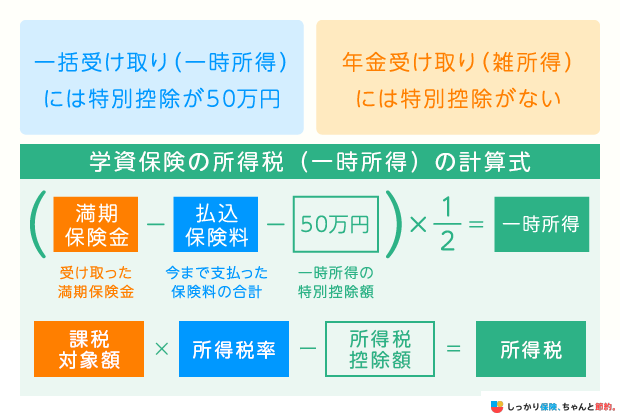

税金面では、特別控除(50万円)が使える一時所得(一括受取)のほうが税負担は生じにくい傾向にあります。

ただし、年金(分割)形式の場合は据え置き期間中も運用が続くため、受取総額が一括受取より多くなるのが一般的です。

どちらが有利かはご家庭の所得状況やライフプランによって異なるため、慎重に比較検討するとよいでしょう。

関連記事:学資保険に税金はかかる?受け取り方によって異なる税金の計算方法を解説

一括で受け取る場合

満期保険金を一括で受け取ると、一時所得の課税対象になります。

一時所得には、特別控除として50万円が税金の課税対象とならない仕組みがあり、具体的には上記の計算式を参考にしてください。

受け取った保険金・学資金の額から、支払った保険料を引いた額が50万円以内であれば税金はかかりません。

例えば、受け取った保険金の額が200万円で、支払った保険料の合計が192万円の場合、受け取った保険金と支払った保険料合計の差が8万円となります。

学資保険の一時所得 計算例

- (満期保険金200万円-払込保険料192万円-50万円)×1/2=-21万円(値がマイナスのため非課税)

※学資保険金の受取額200万円、保険料払込総額192万円

よって、計算結果がマイナスで基礎控除50万円の範囲内となるため、所得税を支払う必要はありません。

学資保険は、親が契約者となって保険料を支払い、子どもが大学に進学するタイミングで保険金を一括で親が受け取る契約が主流です。

そのため、受け取った保険金は一時所得とみなされることが多く、実際に税金がかかるケースは多くありません。

一方で、雑所得には一時所得のような特別控除がないため、税金がかかりやすくなります。

年金形式で受け取る場合

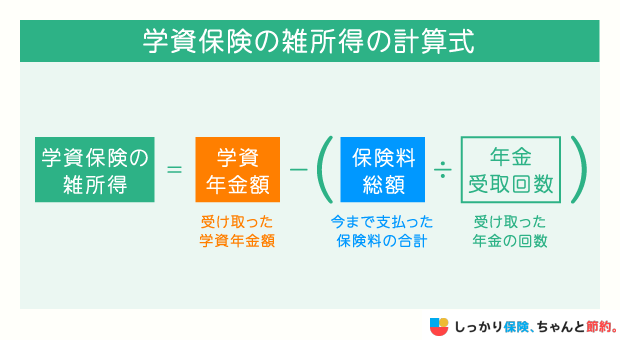

保険金を年金形式で受け取る場合、雑所得の課税対象になり、学資保険の雑所得は、上記の計算式で求められます。

実際の課税額を以下のモデルケースを用いて計算してみましょう。

学資保険の雑所得 計算例

- 学資保険の雑所得:学資年金額50万円 −(保険料総額192万円 ÷ 年金受取回数4)=20,000円

※学資年金の受取方法:毎年50万円を4年間受け取る(受取総額200万円)、保険料払込総額192万円

よって、20,000円が雑所得として課税の対象となり、他の所得と合算されて所得税が計算されます。

税金の額は、雑所得の金額に所得税と住民税それぞれの税率をかけると求めることができます。

また、所得税率は個人の課税対象となる所得の金額によって5〜45%の間で変動する仕組みですが、住民税は所得にかかわらず一律10%です。

所得税の税率を5%とした場合、負担すべき税金の額はそれぞれ以下のようになります。

それぞれの税金額

- 所得税:20,000円×5%=1,000円

- 住民税:20,000円×10%=2,000円

上記の金額を合計すると、年間で3,000円ほど税金の負担が増える計算です。

注意すべき点は、雑所得の20,000円が学資年金の受取期間中、毎年課税対象となる点です。

つまりモデルケースの場合、4年間で合計80,000円が課税の対象となり、納税額も4年間で12,000円(3,000円×4年間)となります。

仮に、200万円の保険金を分割ではなく一括で受け取った場合、保険料総額との差額が50万円以内のため所得税や住民税は課税されません。

年金形式で受け取ると雑所得分がまるまる課税対象となるため、税金が発生しやすいことがわかります。

保険金受取人と保険料支払人が違う場合

| 契約者と保険金受取人の違いによる税金の種類 | 贈与税の課税対象額の計算式 |

|---|---|

|

|

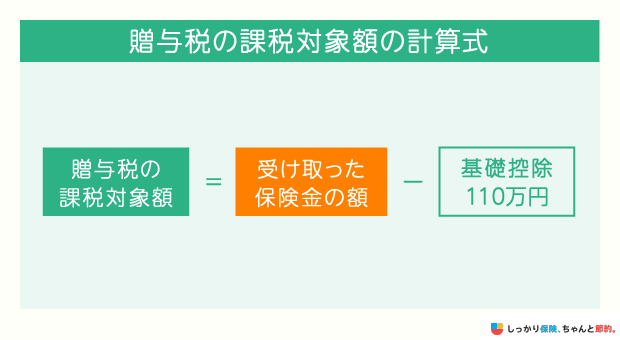

保険料を支払う人と受取人が別人の場合は「贈与税」の対象となり、受け取った保険金の額から、基礎控除の110万円を差し引き、課税対象額の金額が決まります。

つまり、所得税計算時のように支払った保険料の額は考慮されず、受け取った保険金の額が110万円を超えると贈与税を納めなければなりません。

国税庁の「贈与税の計算と税率(暦年課税)」によると、課税対象額が200万円以下の場合の税率は10%ですので、仮に課税対象額が200万円だとしたら、贈与税の金額は20万円です。

仮に保険金を一時所得として受け取ると、受取保険金額と保険料払込総額の差が50万円以内のため、税金の額は0円となるため、贈与税のほうが高額になります。

また、保険金総額と保険料払込総額の差は8万円ですので、増加分よりも贈与税額の方が大きくなり、実質の受取額が払い込んだ保険料総額を下回ってしまいます。

このように、保険料を負担する方と保険金を受け取る方を別にすると、税負担が大きくなり学資保険に加入するメリットが小さくなる可能性があるためご注意ください。

学資保険の税金に関する注意点

学資保険の税金に関する注意点としては、以下の3つが挙げられます。

学資保険の税金に関する注意点

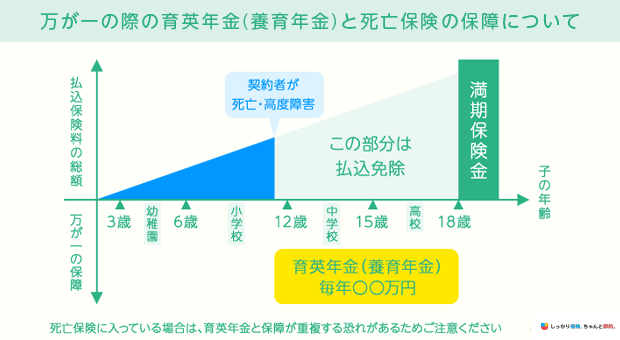

注意点1. 育英年金・養育年金には税金がかかる

- 「育英年金」「養育年金」とは?

- 契約者である親が死亡した場合に、遺された子供に対して毎年一定額の年金が保険期間の終了まで支払われる年金のこと

学資保険に特約として付加することができ、子どもの教育費だけでなく、親に万一のことがあった場合の生活費も準備できます。

子どもが育英年金を受け取る場合、相続税の課税対象となり、年金の権利評価額に対して課税される仕組みになっています。

また、翌年以降に受け取った育英年金は、雑所得とみなされて所得税の課税対象となります。

ただし、育英年金にかかる所得税は、二重課税とならないように課税された相続税分は差し引かれて計算されます。

仮に育英年金の受け取りにより、子どもの合計所得金額が年間で48万円を超えると、親の扶養から外れてしまい、親の所得税や住民税の負担が増えてしまいます。

さらに、児童手当などの公的保障制度の受給条件に影響する場合もあるため、注意が必要です。

注意点2. 学資保険の解約返戻金は課税対象となる

学資保険を途中で解約して受け取った解約返戻金については、保険金を一括で受け取ったときと同じように一時所得となり、所得税の課税対象となります。

一括受取の保険金と同じように、受け取った解約返戻金の額と解約までに払い込んだ保険料の差が50万円以内の場合は、一時所得が発生せず所得税は課税されません。

しかし、保険金額が1,000万円を超えるような高額に設定して、保険料を払い込んでから解約しない限りは、解約返戻金に対して所得税が課税される心配はほとんどありません。

ただし、解約返戻金を受け取る方と保険料を支払う方が異なる場合は、贈与税の対象となります。

解約返戻金の額が110万円を超えると、税金を支払わなければならないためご注意ください。

関連記事:解約返戻金とは?税金の計算方法や満期保険金との違いを解説!

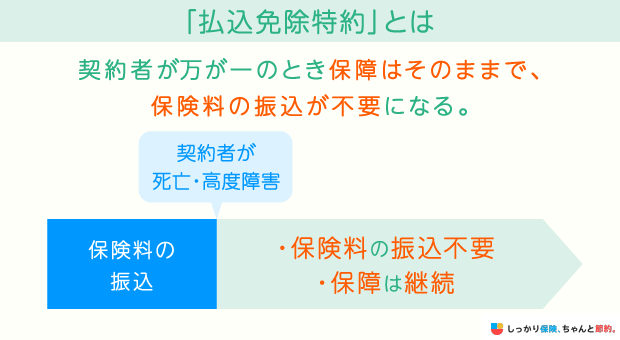

注意点3. 保険料の払込が免除されると保険金に所得税がかかる可能性が高くなる

学資保険には、保険料払込免除特則が付加されていることが多く、保険料の払い込み途中で契約者である親が亡くなった場合、以後の保険料の払込が免除されます。

保険料の払込が免除されても、子どもは契約時に定めたタイミングで予定通り保険金やお祝い金を受け取ることが可能です。

しかし、保険料の払込が免除されると払い込んだ保険料の額が少なくなると、受け取った保険金に対して一時所得が発生しやすくなり、所得税を負担する可能性が高まります。

例えば、満期保険金の額が200万円の学資保険を契約している親が、契約してから数年で亡くなり保険料を40万円しか支払っていなかったとします。

このケースにおいて、一時所得と課税所得の金額は以下のようになります。

一時所得と課税所得の計算

-

一時所得の計算

- 一時所得 = 受け取った保険金の合計額 − 支払った保険料の総額 − 特別控除50万円

- =200万円−40万円−50万円

- =110万円

-

課税所得の計算

- 課税所得 = 一時所得 × 1/2

- =55万円

このように、上記のケースにおいては保険料払込免除が適用されると、課税対象の所得が55万円増える計算となります。

保険料の負担が減る一方で、税金の支払いが増える可能性がある点にご注意ください。

学資保険契約者が生命保険料控除を申請する方法

生命保険料控除を利用するためには、所定の方法で申請を行う必要があります。

申告方法や記載する書類は、以下のように職業によって異なります。

| 職業 | 申告するタイミング | 申告書類 |

|---|---|---|

| 会社員・公務員 | 年末調整 | 給与所得者の保険料控除申告書 |

| 自営業者・フリーランスなど | 確定申告 | 確定申告書 |

年末調整で控除を申告する方法

- 「年末調整」とは?

- 給与からあらかじめ天引きされていた所得税を、年末に正しい金額へと再計算して精算する手続きのこと

生命保険料控除を申告した結果、本来の所得税額が給与天引きされていた金額よりも少なくなった場合は12月の給与で差額が還付され、翌年の住民税負担が軽減されます。

学資保険の生命保険料控除を年末調整で申告するには、勤務先から配布される「給与所得者の保険料控除申告書」に必要事項を記入します。

記入の際は、保険会社から届く「生命保険料控除証明書」を手元に用意しましょう。

学資保険の保険料は基本的に「一般生命保険料」の欄に記入をしますが、医療特約を付加している場合は、特約部分の保険料を「介護医療保険料」の欄に記入する必要がある場合があります。

次に、生命保険料控除証明書を見ながら、以下の項目を記入します。

項目 |

書き方 |

|---|---|

保険会社等の名称 |

学資保険を契約している保険会社名を記入 |

保険等の種類 |

「学資保険」と記入 |

保険期間または年金支払期間 |

保険証券や生命保険料控除証明書に記載されている保険期間を記入 |

保険等の契約者の氏名 |

学資保険の契約者の氏名を記入 |

新・旧の区分 |

契約日が平成24年1月1日以降の場合は「新」に丸を付け、平成23年12月31日以前の場合は「旧」に丸を付ける |

あなたが本年中に支払った保険料等の金額 |

生命保険料控除証明書に記載されている「申告額」または「12月31日までの払込予定額」を記入 |

すべての項目を記入したら、申告書の下部にある計算式に従って控除額を算出し、「生命保険料控除額」の欄に記入します。

記入が完了した申告書に、生命保険料控除証明書の原本を添付して勤務先に提出すれば手続きは完了です。

年末調整の書き方については、以下の記事にて詳しく説明していますので、ご参考ください。

関連記事:年末調整の保険料控除の書き方を解説!戻ってくる金額や計算方法まで解説

確定申告で控除を申請する方法

- 「確定申告」とは?

- 自営業やフリーランスが年間の売上と経費、所得税の金額を自ら計算し、所得税を国に納める手続き

確定申告の申告方法は以下の3点のいずれかです。

確定申告の申告方法

- 国税庁のホームページから確定申告書をダウンロードして手書きで記入して税務署に郵送

- 国税庁のサイト内にある「確定申告書作成コーナー」で該当項目を入力して印刷して税務署に郵送

- 「e-Tax」を利用して電子申告をする

確定申告が行われる時期は、毎年2月16日〜3月15日までとなります。

申告期間中は税務署は大変混み合うため、不明点がある場合は申告期限前に問い合わせて解消しましょう。

また、会社員や公務員の方も、年末調整で生命保険料控除の申請をし忘れた場合は、確定申告や還付申告をすることで控除を適用できます。

生命保険料控除の申請には生命保険料控除証明書が必要

生命保険料控除を申告するときは、申告方法に関係なく加入先の生命保険会社から送付されてくる「生命保険料控除証明書」の原本を添付しなければなりません。

また、申告書類の記入は、生命保険料控除証明書がなければ記入できないため、紛失した場合は再発行手続きが必要です。

生命保険料控除証明書が保険会社から送付されてくる時期は、毎年10月頃です。

保険会社によって様式が異なりますが、基本的に手紙やハガキのような形をしているため、誤って廃棄しないようご注意ください。

なお、マイナポータル連携により複数の保険会社の控除証明書データを一括取得し、e-Taxで自動入力することも可能です。

関連記事:年末調整の保険料控除の書き方を解説!戻ってくる金額や計算方法まで解説

学資保険契約者が生命保険料控除を受ける際の注意点

生命保険料控除を利用する際には、以下の3点に注意が必要です。

控除を受ける際の3つの注意点

注意点1. 生命保険料控除を申告できるのは、保険料を負担している方

年末調整で申告できる方は、学資保険の保険料を支払っている本人のみです。

例えば、夫が勤務先の年末調整で生命保険料控除を申告する場合、妻が契約して保険料を支払っている学資保険は申告できません。

ただし、妻が契約者の学資保険で、保険料を夫が支払っている場合は、夫の勤務先の年末調整で生命保険料控除の申告が可能です。

仮に、妻が専業主婦で収入がなかったとしても、保険料を夫が支払うことで、生命保険料控除を利用し、所得税や住民税の軽減効果が期待できる可能性があります。

注意点2. 保険金の受取人が親族以外の第三者だと、控除対象外になる

学資保険の保険金受取人が以下に当てはまらない場合、生命保険料控除を利用できません。

生命保険料控除の対象となる保険金受取人

- 契約者本人

- 配偶者

- その他の親族

学資保険の契約では、保険金の受取人が上記の人以外になるケースはあまりありません。

加えて、保険料負担者と受取人を別にすると贈与税の対象となり、高額な税負担が発生する可能性が高まるため、基本的に保険料負担者と受取人は同一人物に設定されます。

ただし、妻が契約者かつ受取人の学資保険を、夫が口座引き落としで支払っている場合は、注意が必要です。

夫婦が離婚し、夫が引き続き保険料を支払ったとしても、受取人の妻は離婚によって第三者となるため、夫は生命保険料控除を利用できなくなります。

そのため、離婚する場合は、学資保険の契約形態を確認し、必要であれば契約者や受取人、保険料負担者の変更手続きが必要です。

離婚時の保険の手続きに関しては以下の記事も参考にしてください。

関連記事:離婚したら生命保険はどうなる? 手続きや見直し方法を解説

注意点3. 医療特約付きの学資保険は、介護医療保険料控除の対象になる場合も

学資保険の中には、子どもが病気やけがで入院・手術を受けた場合に保険金を受け取れる医療特約を付加できる場合があります。

平成24年1月1日以降に契約した学資保険に医療特約を付加した場合、医療特約部分の保険料が介護医療保険料控除の対象となることもあるためご注意ください。

支払っている保険料のうち、学資保険の主契約部分と医療特約部分の保険料の内訳は、保険会社から送付されてくる生命保険料控除証明書で確認できます。

学資保険の控除は共働きの場合どうなる?

共働きの家庭でも控除はそれぞれ活用できます。

夫と妻のどちらかが一般生命保険料控除額が上限を超えている場合、学資保険に加入しても控除を受けられません。

一般生命保険料控除額に余裕がある方が契約者になると、年末調整で控除を受けられます。

また、死亡保障のある学資保険の場合、同じ保障内容でも女性が契約者の場合は、男性と比較して死亡率が低いため、保険料が安くなるケースもあります。

まとめ

学資保険に加入した場合の生命保険料控除の仕組みや申請方法、注意点について解説しました。

学資保険に関する生命保険料控除のポイント

- 生命保険料控除とは、年間で支払った保険料に応じた一定額が所得から差し引かれ、所得税や住民税の負担が軽減される仕組み

- 学資保険は一般生命保険料控除の対象となる

- 申告には年末調整または確定申告での手続きが必要

- 控除額や計算方法は、学資保険の契約日によって異なる

- 契約形態や状況によっては、生命保険料控除を利用できない場合や節税効果が期待できない場合もある

生命保険料控除を上手に活用すると、税金の負担を減らしつつお子さんの将来の進学に備えることができます。

学資保険の生命保険料控除の特徴や申請方法を理解できた方は、毎年忘れずに申告しましょう。

- 諏澤 吉彦

- 京都産業大学教授

.png)