育英年金とは?

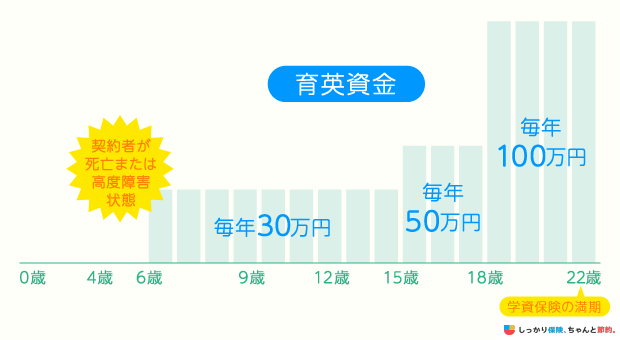

育英年金(別名“養育年金”)とは、契約者(原則として親)が死亡または高度障害状態となった場合に、学資保険(こども保険)の満期を迎えるまで所定の年金額を受け取れる特約のことです。

学資保険の多くには「保険料払込免除特約(特則)」が付いているため、契約者である大家に万が一のことがあった場合、それ以降の保険料は全額が払込免除となります。

保険料が払込免除となったあとも、子供には契約時に決めたタイミングで満期保険金や祝金が支払われます。

そのため、学資保険に育英年金特約を付けることで、親に万が一のことがあったとき、子供の教育資金とあわせて生活費も準備することが可能です。

- 土岐 孝宏

- 中京大学教授

先に必要な資金の準備は後回しになりがちですが、学資保険は、計画性をもって子供の教育資金を積み立てることができる保険で、計画が苦手な人にはとくにおすすめの保険です。

学資保険について詳しく知りたい方は以下の記事を参考にしてください。

育英年金のメリット・デメリット

育英年金には以下のようなメリットがあります。

育英年金のメリット

- 保険契約者に万が一のことがあった場合に年金が受け取れる

保険契約者に万が一のことがあった場合、被保険者(子供)は学資保険の満期を迎えるまで毎年一定金額のお金を受け取れます。

また、契約者が死亡または高度障害状態となった場合は以降の保険料を払い込む必要がなくなり、一定の年齢に達した時のお祝い金や満期保険金は、予定通りに支払われます。

そのため、育英年金に加入しておくことで、契約者に万が一のことがあった場合の保障内容を手厚くできます。

メリットがある一方で、育英年金には以下のようなデメリットがあります。

育英年金のデメリット

- 育英年金などの保障が付帯されていない学資保険に比べ返戻率が低いケースが多い

- 契約者の死亡保障が付帯する分、通常の学資保険よりも保険料が高くなる

- 他の死亡保険に加入している場合は死亡保障が重複してしまう可能性がある

育英年金は、学資保険に契約者の死亡保障を加えたような保険商品といえます。

死亡保障が付いている分、毎月の保険料は高くなります。

商品によっては、払い込んだ保険料に対しての返戻率が100%を下回ることもあります。

また、すでに死亡保障がある生命保険に加入している場合、 育英年金を付けると保障が重複して余分に保険料を支払ってしまうかもしれません。

- 土岐 孝宏

- 中京大学教授

記事にあるとおり、このような保険契約者(扶養者・親)の死亡保障に対応する保険料が必要になるので、このような保障がない、もっぱら貯蓄型である学資保険に比べ、受取率は低くなり、それが総払込保険料以下になることもあります。

育英年金の必要性

学資保険に育英年金特約を付けることで、子供の教育資金の準備と、保護者に万が一のことがあったときの保障を1つの契約にまとめることが可能です。

一方で、保護者の死亡保障は「収入保障保険」をはじめとした生命保険で準備するという選択肢もあります。

収入保障保険は、被保険者が死亡や所定の高度障害状態になったとき、保険期間が満了するまで毎年一定金額の年金が支払われる掛け捨て型の生命保険です。

学資保険の保険期間が満了したり途中で解約をしたりすると、育英年金による保障も終わります。

そのため、何らかの理由により学資保険を解約することになった場合、育英年金(特約)だけを継続することはできません。

生命保険は、年齢が高くなるにつれて原則として保険料は高くなっていきます。

生命保険に新規加入しようとしても、毎月の保険料負担が重くなってしまうかもしれません。

また、健康状態によっては、そもそも生命保険に新規加入できないケースも起こりえます。

万が一のときの保障を重視するのであれば、収入保障保険などに加入して、育英年金とは別の形で死亡保障を備えておくのも選択肢の1つです。

- 土岐 孝宏

- 中京大学教授

なお、不幸にも、こどもが保険期間中(あるいは学資保険の年金支払開始前)に亡くなってしまった場合には、主契約についての既払込保険料の合計額(これまではらった主契約保険料)が死亡保険金として支払われることになっています。

まとめ

育英年金は、契約者に万が一のことがあったとき、毎年一定金額の育英費用を受け取れる保障です。

学資保険に育英年金を付けることで、親が万が一のときの保障を手厚くできます。

その一方で、死亡保障が付帯する分、保険料は高くなります。

また、すでに他の生命保険に加入している場合は死亡保障が重複してしまう可能性があります。

加入後に、何らかの理由により学資保険の保険料を払い込むことができずに解約せざるを得なくなったとしても、育英年金だけを継続することはできません。

そのため、親の死亡保障を準備する場合は、育英年金特約だけでなく、収入保障保険をはじめとした生命保険への加入もあわせて検討しましょう。

また、学資保険の種類や保険料相場について詳しく知りたい場合は、【コのほけん!】学資保険の必要性とは?種類や保険料の相場、加入のメリット・デメリットを解説も参考にしてみてください。

.png)