個人年金保険料控除は、個人年金保険に加入している方が活用できる制度で、上手に利用すれば所得税・住民税の負担を軽減できます。

ただし、申請の条件や方法など複雑な点も多いため、あらかじめ制度を理解しておかないと損をする可能性があります。

この記事では、以下の疑問にお答えします。

この記事ではこんな疑問にお答えします!

個人年金保険料控除とは

個人年金保険料控除とは、個人年金保険に加入して払い込んだ保険料の額に応じて、所得税や住民税の負担が軽減される制度です。

ただし、保険料を支払うだけでは税金の優遇は受けられないため、控除を受けるには以下の申請が必要です。

- 会社員や公務員の場合:年末調整

- 自営業やフリーランスの場合:確定申告

年末調整で個人年金保険料控除を申請した結果、あらかじめ給与から天引きされていた所得税より実際の税額が低くなった場合、差額が12月の給与で還付されます。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

一般的には、用紙に必要事項を記入して提出するところが多いと思いますが、最近は年末調整手続きを外部業者が受託し、いくつかの質問項目に答えることですべてネットで手続きを完了とする会社もあるようです。手続きが簡便化されることは良いことですが一方で税の知識を自ら学ぶ姿勢が求められています。

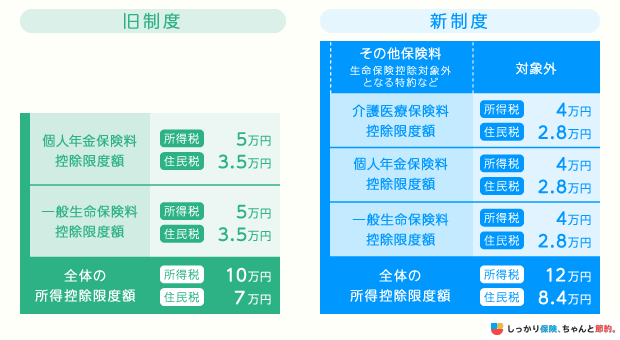

個人年金保険料控除は、生命保険料控除のひとつ

個人年金保険料控除は、生命保険料控除という所得控除の一つです。

生命保険や医療保険などに加入すると、支払った保険料に応じた額が所得から控除され、税金の負担が軽減されます。

生命保険料控除には以下の3つの区分があり、それぞれ支払った年間保険料をもとに控除額が決まる仕組みです。

| 一般生命保険料控除 | 介護医療保険料控除 | 個人年金保険料控除 |

|---|---|---|

|

|

|

定期保険や終身保険などで一般生命保険料控除が上限に達していても、個人年金保険の控除額は別枠で計算されるため、所得税・住民税の負担軽減効果をさらに高められます。

ただし、個人年金保険であっても税制適格特約を付加していない場合は、一般の生命保険料控除に分類される点に注意が必要です。

個人年金保険料税制適格特約とは

個人年金保険料税制適格特約とは、加入している個人年金保険を個人年金保険料控除の対象にするための特約です。

特約を付加しても保障内容自体に変化はなく、特約部分の保険料も無料です。

ただし、個人年金保険料税制適格特約を付加するためには、以下の1〜5の条件を満たす必要があります。

個人年金保険料税制適格特約の条件

- 年金の受取人が保険料を支払っている本人もしくは配偶者

- 年金受取人と被保険者が同一人であること

- 保険料の支払い期間が10年以上

- 年金の受取開始が60歳以降

- 年金の受取期間が10年以上(確定年金や有期年金の場合または終身年金)

上記の条件を満たさない場合や、保険料を一時払いで支払って個人年金保険に加入した場合、税制適格特約は付加できないため注意しましょう。

また保険料の運用先を自分で指定する変額個人年金は、契約内容にかかわらず税制適格特約が付加できないため、一般生命保険料控除の対象となります。

保険の特約に関する事項は内容が非常に複雑で、一人ですべてを検討するのは大変なため、ファイナンシャルプランナーの無料相談を活用するのもおすすめです。

実際いくら戻ってくる? 個人年金保険料控除の計算方法

個人年金保険料控除によって軽減される税金の額は、所得税・住民税の控除額に、それぞれの税率をかけて算出します。

所得税と住民税は、以下のとおり税率が異なるため、軽減される税額を試算する場合にはそれぞれ計算しなければなりません。

個人年金保険料控除の計算手順

【STEP1】 年間保険料に応じた「個人年金保険料控除額」を計算する

個人年金保険料控除の計算式は生命保険料控除制度が新制度に移行したため、個人年金保険を契約した年によって異なるので注意が必要です。

まずは以下を参考に、自分がどちらの制度に分類されるか確認しましょう。

- 新制度:平成24年1月1日以降に契約

- 旧制度:平成23年12月31日以前に契約

新制度の個人年金保険料控除額(平成24年1月1日以降の契約)

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

| 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超~ 40,000円以下 |

(払込保険料 × 1/2) + 10,000円 | 12,000円超~ 32,000円以下 |

(払込保険料 × 1/2) + 6,000円 |

| 40,000円超~ 80,000円以下 |

(払込保険料 × 1/4) + 20,000円 | 32,000円超~ 56,000円以下 |

(払込保険料 × 1/4) + 14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

参考:生命保険文化センター|税金の負担が軽くなる「生命保険料控除」

例えば、個人年金の保険料が年間で60,000円だった場合の控除額は、以下のとおりです。

-

所得税:35,000円

(60,000円 × 1/4 + 20,000円) -

住民税:28,000円

(56,000円以上のため)

旧制度の個人年金保険料控除額(平成23年12月31日以前の契約)

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

| 25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 25,000円超~ 50,000円以下 |

(払込保険料 × 1/2)+ 12,500円 | 15,000円超~ 40,000円以下 |

(払込保険料 × 1/2)+ 7,500円 |

| 50,000円超~ 100,000円以下 |

(払込保険料 × 1/4)+ 25,000円 | 40,000円超~ 70,000円以下 |

(払込保険料 × 1/4)+ 17,500円 |

| 100,000円以上 | 一律50,000円 | 70,000円以上 | 一律35,000円 |

参考:生命保険文化センター|税金の負担が軽くなる「生命保険料控除」

仮に新制度が適用される個人年金保険と旧制度が適用される個人年金保険の両方に加入していた場合は、以下の2つのうちどちらかを選択します。

- 旧制度が適用される個人年金保険料控除のみ申告する

- 新制度と旧制度それぞれの控除額を合算して申告する

ただし、合算して申告することを選択しても最大控除額は新制度と同じく、所得税40,000円、住民税28,000円となる点に注意が必要です。

保険を検討するうえで難しいのは、一人ひとりの状況によって最適な内容が異なる点です。

この記事で示したのもあくまで一例です。

保険料が家計の負担になっていて見直を検討したい場合は、無料で相談することができるため、ファイナンシャルプランナーの無料相談をぜひご活用ください。

【STEP2】 所得税軽減額を計算するために、まずは課税所得を算出

次に、所得税や住民税を計算するときに課税対象となる所得を計算しましょう。

- 会社員や公務員の課税所得:年収 - 給与所得控除 - 所得控除

- 自営業やフリーランスの課税所得:売上 - 経費 - 所得控除

給与所得控除の額は、収入によって異なるので、詳細は、国税庁の「No.1410 給与所得控除」

をご確認ください。

また、自営業やフリーランスの方の経費は、事業の売上に貢献した費用でなければ認められませんので注意が必要です。

また、所得控除とは所定の条件を満たすと一定額が所得から差し引かれる控除のことで、生命保険料控除以外にも、以下のような種類があります。

所得控除の種類

- 基礎控除:全員一律受けられる所得控除

- 社会保険料控除:健康保険や年金保険などで支払った保険料と同額の控除が受けられる所得控除

- 配偶者控除:収入が一定以下の配偶者がいる場合に受けられる所得控除

- 医療費控除:年間の医療費の自己負担が10万円を超えた場合に利用できる所得控除

課税所得は、職業や家族構成などさまざまな条件をもとに計算するため、個人によって大きく異なります。

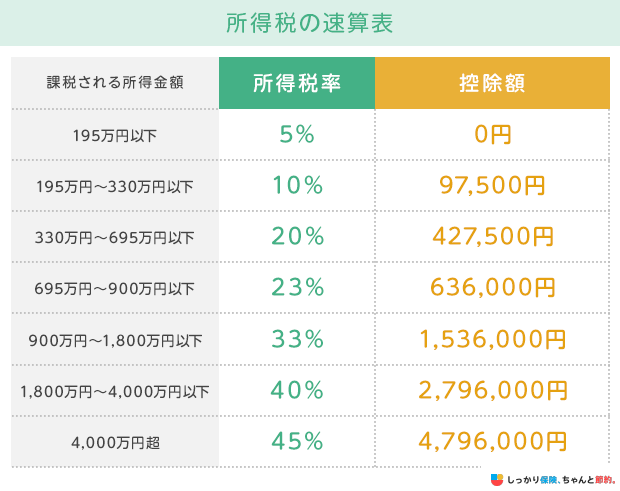

【STEP3】 課税所得に応じた「所得税」の軽減額を計算する

課税所得が計算できたら、以下の表をもとに所得税の額を計算します。

課税所得が150万円の場合、所得税の税率は5%です。

個人年金保険料控除額が4万円だった場合、所得税の軽減額は「4万円 × 5% = 2,000円」になります。

【STEP4】 「住民税」の軽減額を計算する

住民税の所得割の税率は、課税所得にかかわらず一律10%です。(都道府県民税4% + 市区町村民税6%)

個人年金保険料控除額が2.8万円だった場合、住民税の軽減額は「2.8万円 × 10% = 2,800円」になります。

【STEP5】 年間軽減額を計算

最後に所得税の軽減額と、住民税の軽減額の合計が年間の軽減額です。

【STEP3】と【STEP4】で求めた所得税と住民税の軽減額を合計すると、以下のとおりです。

- 2,000円 + 2,800円 = 4,800円

上記が年末調整等で控除される金額になります。

※2037年までは、所得税に加えて復興特別所得税(所得税額×2.1%)が課されます。上記の計算は復興特別所得税を考慮していないため、実際の軽減額はわずかに大きくなります。

年間軽減額をシミュレーションしてみよう

それでは、以下のモデルケースをもとに、年間の節税額をシミュレーションしてみましょう。

モデルケース例

- 職業:会社員

- 年収:500万円

- 所得控除合計:140万円(基礎控除:68万円※2026年分基準、社会保険料控除:72万円)

- 個人年金保険の保険料:月額1万円(平成30年7月に加入)

1. 個人年金保険料の控除額を計算

まずは個人年金保険の控除額を計算しましょう。

加入日が平成30年7月ですので「新制度の個人年金保険料控除」が適用されます。

-

個人年金の年間保険料は12万円

(月額10,000×12か月) - 控除額は所得税が4万円、住民税が2.8万円

2. 課税所得の金額を計算

会社員の課税所得の計算式は「課税所得 = 年収 - 給与所得控除 - 所得控除」です。

年収が500万円の場合、2020年以降の給与所得控除の計算式は「収入金額 × 20% + 440,000円」となるため、給与所得控除額は144万円になります。

年収500万円から給与所得控除額144万円と所得控除額140万円を差し引くと、課税所得は以下のとおりです。

- 500万円 - 144万円 - 140万円 = 216万円

以上から、課税所得は216万円となります。

3. 所得税と住民税の軽減額をそれぞれ計算して合計する

課税所得が216万円の場合、所得税の税率は10%です。

所得税の控除額は4万円ですので、軽減額は4万円 × 10%=4,000円となります。

そして住民税の軽減額は、2.8万円 × 10%=2,800円です。

合計すると6,800円となります。

年間6,800円の節税と聞くと、効果が高くないと感じる方もいるかもしれません。

しかし、支払保険料に対して5〜6%強のメリットがあるため、忘れずに控除の手続きをしておきたいものです。

なお、軽減される額は年収や家族構成などによって大きく異なるため注意しましょう。

個人年金保険料控除の考え方がわかりにくいと感じた方は、ファイナンシャルプランナーへの相談もひとつの方法です。

個人年金保険料控除の申告方法、書き方

個人年金保険料控除は、所定の方法で申請をしなければ控除を受けることができません。

なお、個人年金保険料控除の申告には、保険会社から送られてくる「生命保険料控除証明書」が必要です。

申告書類は、生命保険料控除証明書がないと記入できないうえに、申告の際は控除証明書の原本を提出しなければなりません。

生命保険料控除証明書は、毎年10月ごろに送付されてきます。

書面(はがき等)の形式で届くため、誤って捨ててしまわないようにしましょう。

仮に紛失した場合は、再発行の手続きが必要です。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

どのような契約だったのか、保険料はいくらなのか、給付はどういう時にいくらあるのか、保障内容に重複はないか、必要な保障を満たしているか、内容は陳腐化していないかなどです。また、保険に加入していても、家族がその内容を知らなければ万が一の時に申請できないということもあり得ますので、情報共有も欠かせません。

年末調整の場合

年末調整とは、給与から天引きされていた所得税を正しい金額に計算し直し、過不足を清算する手続きです。

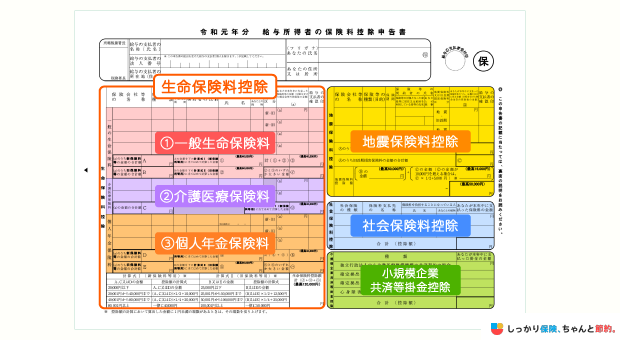

年末調整で個人年金保険料控除を申告するには、「給与所得者の保険料控除申告書」の生命保険料控除欄に必要事項を記入し、会社のルールに従って提出しましょう。

書き方は以下のとおりです。

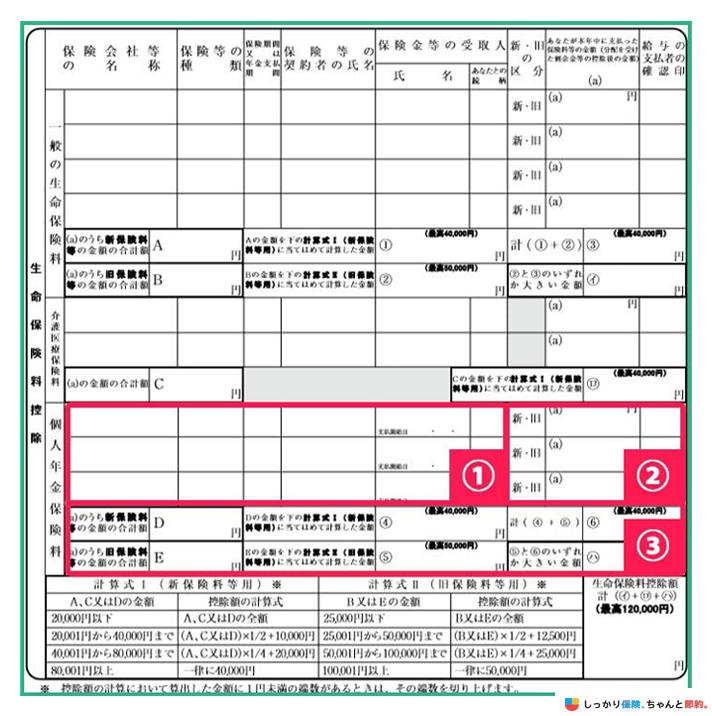

①の箇所の書き方

-

生命保険料控除証明書から契約内容を転記する

- 保険会社:〇〇生命など契約している保険会社名を記入

- 保険等の種類:〇〇年金など年金の種類を記入

- 保険期間又は年金支払期間:10年、終身などを記入

- 保険等の契約者の氏名:年金を契約している人の氏名

- 支払開始日:年金の支払いが開始される日付を和暦で記入

- あなたとの続柄:申請する人が年金を受け取る場合は「本人」と記入

②の箇所の書き方

- 生命保険料控除証明書から申告額を転記する

③の箇所の書き方

-

個人年金保険料控除額を記入する

- D:申告書内の(a)の数値のうち、区分を「新」に○をした数値を合計して記入

- E:申告書内の(a)の数値のうち、区分を「旧」に○をした数値を合計して記入

- ④・⑤:申告書内下段の計算式を用いて控除額を計算し記入

- ⑥:④と⑤の合計額を記入

- ハ:⑤と⑥のうちいずれか大きい方の金額を記入

年末調整は毎年11月ごろに行われ、期限は2〜3週間ほどであることが多いです。

また、年末調整の方法は、会社独自の申告方法を実施している場合があるので、年末調整の時期が近づいてきたら事前に申請方法や申請期間、提出先をチェックしておくと安心です。

ちなみに、年末調整で生命保険料の申告をし忘れた場合は、自営業の方と同じく確定申告によって所得税を還付してもらえます。

関連記事:年末調整の保険料控除の書き方を解説!戻ってくる金額や計算方法まで解説

確定申告の場合

確定申告とは、年間の所得と所得税を自ら計算して、国に納める手続きのことで「確定申告書」に以下の手順で記入し申告します。

確定申告の場合

- 確定申告書の第二表の「⑭生命保険料控除」に個人年金保険の払込保険料額を記入

- 払込保険料額を元に控除額を計算

- 確定申告書の第一表の「生命保険料控除⑭」に計算した控除額を記入

あとは、住所・氏名などの必要事項を記入し、生命保険料控除証明書と、その他の必要書類を揃えて期限内に税務署に提出します。

確定申告書は国税庁「確定申告書等の様式・手引き等」からダウンロードが可能です。

また、国税庁の「確定申告書作成コーナー」から確定申告書を作成すると、数値を入力するだけで控除額や所得税の金額を自動で計算されるため、とても便利です。

また、e-Taxを利用すると、税務署に行かずに自宅や職場のPC上で確定申告できます。

確定申告の期限は、例年2月16日〜3月15日までで、申告期限内は税務署が混み合うため、不明点がある場合は早めに問い合わせて解消しましょう。

このように、個人年金保険料控除を受けるためには、年末調整や確定申告での申請が必要です。

そして年末調整や確定申告での申請の際に、iDeCoなど適用できる控除がある場合は同時に申請しましょう。

個人年金保険とiDeCoと併用している場合

iDeCoとは、掛金を拠出して自分で運用し、老後の年金を積み立てる制度です。

iDeCoの掛金は「小規模企業共済等掛金控除」という所得控除の対象となるため、年末調整や確定申告による所定の手続きが必要です。

個人年金保険とiDeCoでは適用される所得控除の種類が異なるため、それぞれの控除を受けることで所得税・住民税の負担を軽減できます。

また、iDeCoは年間掛金の全額が所得控除の対象となります。

例えば、毎月2万円の掛金であれば、年間48万円が課税所得から控除されます。

個人年金保険の控除枠には上限があるのに対し、iDeCoは拠出額の全額が控除対象となるため、拠出額によってはiDeCoの方が税負担の軽減効果が大きくなる場合があります。

ただし、iDeCoは原則60歳まで資金を引き出せない点に注意が必要です。

個人年金保険は解約返戻金の受取や契約者貸付制度を通じて現金を確保できる柔軟性があるため、両者の税制メリットと流動性を比較しながら活用することをおすすめします。

なお、iDeCoを始める際は金融機関の選択が重要です。

注意点もあるため、以下のページをよく確認してから申し込みましょう。

関連記事:iDeCo(個人型確定拠出年金)とは?デメリットや始め方をわかりやすく解説

個人年金保険の年金受取時における税制上の注意点

個人年金保険の年金受取時には以下の注意点があります。

個人年金保険を受け取る際の注意点

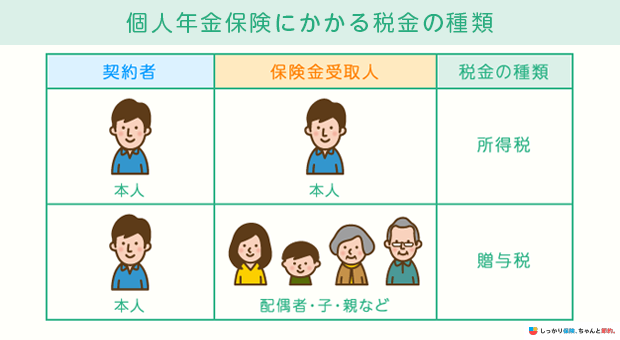

個人年金の受け取りは契約形態によって課せられる税金が違う

個人年金保険は、契約者と年金受取人の設定によって課税される税金の種類が異なります。

契約者と年金受取人が同一人物の場合、毎年受け取る年金のうち保険料を引いた利益の部分が所得税(雑所得)になるため、ほかの所得と合わせて課税の対象になります。

契約者と年金受取人が別人の場合、年金受取開始時に「年金受給権」の評価額が贈与税の対象となります。(評価額から基礎控除110万円を差し引いた金額に課税)

2年目以降に受け取る年金については、所得税の課税対象となる金額は段階的に増加する計算方法が適用されます。

この場合、所得税よりも多くの税金負担が生じる可能性があるので、特段の事情がない限りは、契約者と年金受取人は同じ人物に設定すると余分な税金を支払わなくて済みます。

関連記事:個人年金保険に税金はかかる?受け取り方によって変わる税金を計算シミュレーションで紹介

配偶者控除を受けられない可能性がある

配偶者が年金を受け取ることによって、配偶者の所得が増えて、世帯主が配偶者控除を受けられなくなる可能性があります。

その結果、世帯主の税金の負担が上昇してしまう点に注意しましょう。

ただし、配偶者控除が受けられなくなっても、配偶者特別控除を受けることで、世帯主は引き続き控除を適用できる場合があります。

このように同じ条件であっても、申請の仕方によって対応が変わることは少なくありません。

このような情報はプロに相談して入手するのが一番確実です。

本来であれば減らせるはずの負担を抱えている可能性がある方は、早めにプロに相談してみましょう。

個人年金保険の保険料控除についてよくある質問 Q&A

個人年金保険の保険料控除についてよくある質問

Q. 個人年金保険料控除はいくらまでですか?

A.個人年金保険料控除は、払い込んだ金額によって控除額が異なります。

所得税の場合、年間払込保険料が2万円までは全額控除、年間払込保険料が8万円以上で最大で4万円の控除となります。

住民税の場合、年間払込保険料が12,000円までは全額控除、最大で28,000円の控除となります。

控除される金額は、医療費控除や配偶者控除といった他の所得控除もかかわっていますので、年収のみで具体的な控除額を算出するのは難しいです。

おおよその控除額は【STEP1】 年間保険料に応じた「個人年金保険料控除額」を計算するで確認できますので、ぜひご参照ください。

Q. 個人年金は確定申告が必要になりますか?

A.個人年金保険の保険料を支払っている場合は生命保険料控除の対象となります。

会社員の方は年末調整で手続きが完結するため確定申告は不要ですが、自営業・フリーランスの方や年末調整の期限に間に合わなかった方は、控除を受けるために確定申告を行う必要があります。

個人年金を受け取っている場合、公的年金等の収入金額が400万円以下で、かつその年分の公的年金等以外の所得金額が20万円以下の場合を除いては、自分で確定申告をする必要があります。

Q. 生命保険料控除と個人年金保険料控除はどちらがお得?

A.どちらか一方がお得というわけではなく、節税効果を高めるためには両方の控除枠を活用することが重要です。

生命保険料控除には「一般」「介護医療」「個人年金」の3区分があり、それぞれ独立して控除額が計算されます。

すでに医療保険や終身保険で一般生命保険料控除や介護医療保険料控除の枠を使い切っている方でも、個人年金保険料控除は別枠で最大4万円(所得税)の控除が受けられます。

まとめ

今回は、個人年金保険料控除のポイントについて解説しました。

再度ポイントを振り返ってみましょう。

個人年金保険料控除のポイント

- 個人年金保険料控除とは、年間の個人年金保険料の額に応じた一定額が課税所得から控除されて、所得税や住民税の負担が軽減される仕組み。

- 個人年金保険料控除は、所得控除の一種である生命保険料控除の区分の一つ。ただし税制適格特約を付加する必要がある

- 個人年金保険料控除を申告するためには、年末調整や確定申告にて申告が必要

- 個人年金保険料控除とiDeCoの所得控除は併用が可能

個人年金保険料控除の所得税、住民税の負担が軽減される効果は、長い目で見ると大きな効果となります。

個人年金保険料控除の節税額の計算方法や申請の方法について理解できた方は、毎年必ず申告しましょう。

個人年金保険のメリット・デメリットについて詳しく知りたい方は、【コのほけん!】個人年金保険の必要性とメリット・デメリットを徹底解説!保険料の相場はどれくらい?もあわせてご覧ください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

例えば、給与所得控除は、領収書が不要の会社員だけに認められたみなし経費です。では、副業でかかった経費はどうするのか?場合によっては経費として認められて別途控除できる場合もあります。

.png)

.png)