学資保険は様々な保険会社から販売されており、何を基準にして選べば良いのかわからないと感じる方も少なくありません。

そこでこの記事では、学資保険がもつ役割を踏まえたうえで、学資保険の選び方について解説します。

学資保険の選び方 3つのポイント

学資保険の3つの役割

一般的に、子供の将来のための保障として知られる学資保険ですが、具体的には次のような役割を担っています。

学資保険の3つの役割

目的が曖昧なままだと、適切な保障が備わった学資保険を選ぶことが難しくなってしまうので、学資保険の役割を確認しておきましょう。

1. 子供の教育資金の確保

学資保険は、保険会社に保険料を払い込むことで、子供の年齢が契約時に定めた年齢に達した際に、保険会社からお祝い金や満期保険金が受け取れることが特徴です。

保険商品によっては払い込んだ保険料以上の満期保険金が支給されるケースもあります。

子供の教育資金は、長い人生のなかでも特に高額な支出のひとつに数えられており、計画的に貯金をしていかないと、いざという時に家計を圧迫する要因になりかねません。

万が一の事態に備えて学資保険に加入しておけば、保険料という形で子供の教育資金を着実に確保しておくことができます。

2. 子供がケガや病気をしたときの保障

学資保険には、子供がケガや病気をしたときの保障として備える役割もあります。

基本的には学資保険に医療保障特約を付帯する形で、万一の場合に入院給付金や手術給付金を受け取れるようになります。

ただし、医療特約部分の保険料には貯蓄性がないので、気を付けましょう。

3. 自分に万が一のことがあったときの保障

学資保険には、自分自身(契約者)に万が一のことがあった場合に、子供の教育資金を保障する役割もあります。

また、「保険料払込免除特約(特則)」が付いているため、契約者が死亡、または高度障害状態となった場合、学資保険の保障が継続されたまま、それ以降の保険料は払込不要となります。

ただ、保険会社によっては「保険料払込免除特約(特則)」が自動付帯されていないケースもあるので、注意しましょう。

さらに、商品によっては「育英年金特約」を付帯することができ、契約者に万が一のことがあった場合、学資保険の満期を迎えるまでの期間中は、所定の年金が受け取れます。

ただし、上述の医療特約と同様で、育英年金特約の保険料には貯蓄性がないため、よく検討した上で特約の付帯をしましょう。

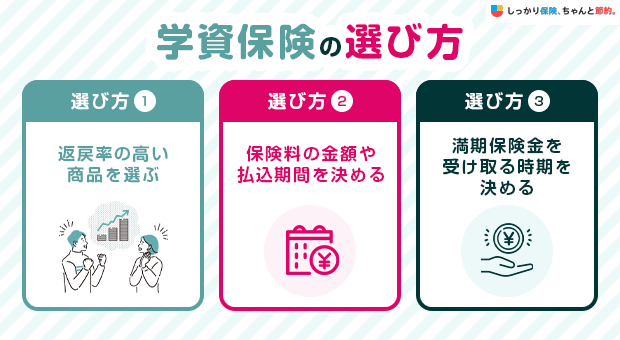

学資保険の選び方とは?3つのポイントを解説

学資保険が持つ3つの役割を理解できたら、次に学資保険の選び方についても見ていきましょう。

学資保険を選ぶ際は、次の3つのポイントを意識して比較検討することが大切です。

学資保険の選び方 3つのポイント

それぞれのポイントをわかりやすく解説していきます。

1. 返戻率の高い商品を選ぶ

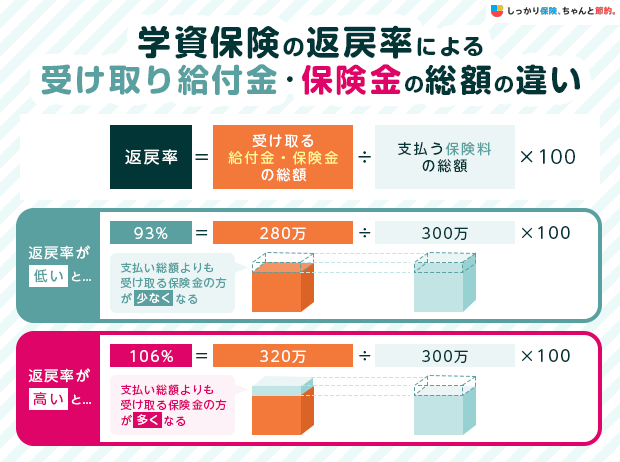

学資保険を選ぶ際は「返戻率」が高い商品を選びましょう。

- 「返戻率」とは?

- 「払い込んだ保険料」に対して「受け取れる保険金」の割合を示した数値のこと

一般的には、次の計算式から返戻率は算出されます。

学資保険における返戻率の計算式

- 返戻率=受け取る給付金や保険金の総額 ÷ 支払う保険料の総額 × 100

たとえば、学資保険で受け取れる保険金の総額が100万円であるのに対し、支払う保険料の総額が110万円だった場合、返戻率はおよそ91%となります。

返戻率が100%を超える学資保険を見つけた場合、払い込んだ保険料よりも多くの保険金が受け取れることになるので、メリットのある学資保険といえます。

ただし、昨今では低金利の影響を受けて返戻率が100%を下回る学資保険があるため、払い込んだ保険料以上の保険金を受け取れる学資保険は少ないです。

また、返戻率が高い保険商品は総じて保険料負担が大きくなる傾向にあるため、家計とのバランスを鑑みたうえで検討しましょう。

2. 保険料や払込期間を決める

学資保険を選ぶ際は、保険料や払込期間についても検討する必要があります。

保険料については、当初は払い続けられると考えて加入した学資保険でも、子供の成長と共に支出が増え、解約してしまったという話をよく聞きます。

途中で解約した場合は元本割れを起す可能性が非常に高いため、将来の支出は今よりも大きくなることを想定して、保険料を検討しましょう。

また、払込期間については、大きく分けると次の2通りが挙げられます。

学資保険の払込期間

- 短期払い:契約時に定めた期間内に保険料の払込を完了させるタイプ

- 全期払い:保険期間が満了するまで一定の保険料を払い続けるタイプ

一般的には、短期払いの方が返戻率は高くなりますが、毎月の保険料負担が大きくなってしまいます。

ご自身の財政状況に応じて、無理のない範囲で支払う保険料と払込期間を決めましょう。

3. 満期保険金を受け取る時期を決める

学資保険の保険金は、主に次の2パターンの受け取り方があります。

学資保険における保険金の主な受け取り方

- 幼稚園や小学校、中学校など、進学にかかる年齢のたびに「お祝い金」として受け取る

- 大学入学時や卒業時など、まとまった金額を「満期保険金」として受け取る

受け取り方法は、自分や家族が思い描くライフプランに合わせて決めるようにしましょう。

基本的には、大学入学時が最も費用のかかるタイミングなので、そこに合わせて満期を設定するのがおすすめです。

また、一般的に契約期間が長いほど返戻率が高くなるため、子供の年齢がなるべく低いうちに加入検討をしましょう。

学資保険の選び方に関するよくある質問 Q&A

最後に、学資保険を選ぶ際に聞かれることが多い「よくある質問」に回答します。

学資保険に関するよくある質問 Q&A

Q. 契約者は誰にすれば良いですか?

A. 保護者(両親)が契約者となるケースが多いです。

学資保険には、契約者に万が一のことがあった場合に備えて、以後の保険料の払込が免除になったり、年金形式の保険金が受け取れるようになったりする特約(育英年金)がついています。

そのため、教育資金を支払っていく保護者が契約者となるケースが多くなっています。

Q. 加入するタイミングはいつが良いですか?

A. 子供が幼いうちに加入するのがおすすめです。

理由としては、子供の年齢が若いほうが保険料を安く抑えられる点に加え、保障期間が長くなる点、返戻率が高くなる点などが挙げられます。

一般的な学資保険は、子供が0歳から7歳になるまでの期間中にしか加入できないため、子供が生まれたタイミングで学資保険への加入を検討するのが良いでしょう。

Q. 学資保険に特約は付帯しておくべきですか?

A. 学資保険には、医療保障や育英年金、保険料の払込免除などの特約を付帯できます。

それ以外にも、学資保険の種類によっては傷害特約や災害特約など、多種多様な特約が用意されています。

特約を多く付けたくなりますが、特約を付帯することで毎月の保険料負担は大きくなってしまう点には注意が必要です。

また、すでに他の生命保険などに加入している場合は、それらと保障内容が被ってしまう可能性も考えられます。

公的保険制度や家計、加入中の他の保険とのバランスをみて、本当に必要なものに絞って特約を選ぶようにしましょう。

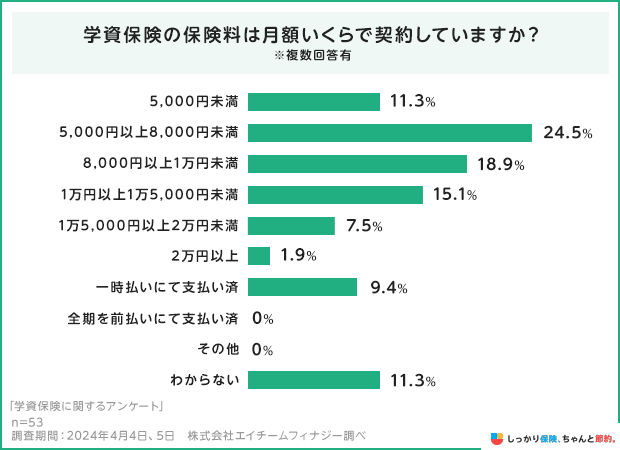

Q. 学資保険の支払保険料はいくらあればいいですか?

A. 学資保険の保険料は満期保険金やお祝金の総額であったり、保険料の払込期間によって異なりますが、約1万円が目安です。

しっかり保険、ちゃんと節約。が独自にアンケート調査を行ったところ、5,000円以上8,000円未満が24.5%という結果でした。

大学入学時には入学費用と在学費用を含めて約200〜300万円の費用が必要になります。

大学進学のために学資保険に加入する場合は、200万円を目安に保険料を検討することをおすすめします。

Q. 学資保険は何パーセントの人が加入していますか?

A. ソニー生命が行った調査によると、学資保険の加入率は以下の通りです。

- 高校生以下の子を持つ家庭:49.7%

- 大学生等の子を持つ家庭:45.1%

参照:子どもの教育資金に関する調査2023 | ソニー生命保険

約半数の家庭が学資保険に加入していることがわかりました。

まとめ

様々な保険会社から販売されている学資保険は、次のポイントを抑えて比較検討することで、自分や家族に合った保障を備えられるようになります。

学資保険の3つの選び方のポイント

これから学資保険を選ぶ際は、ぜひ上記のポイントを吟味したうえで、学資保険を選ぶようにしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

学資保険選びは受取り率(受取保険料÷払込保険料)の高い保険を選ぶのがポイント。覚えておきたいのは、入学金の払込は期日厳守で一切の遅延は認められません。AO入試は初夏に合格が決まる大学もあり、すぐに入学金を振り込む必要があります。15歳で満期金の受取り設定をできる商品もありますが、高校3年生の春までには受け取れるようにしたいものです。低解約返戻金型終身保険に加入して、解約返戻金がピークの時に解約して学資資金にする人もあります。ただ、自分で管理するというデメリットがあります。今は満期金を200万円にする人が多いようですが、いずれにせよ子どもの人生がかかっているので、必ず専門家に相談してください。

.png)