子どもの教育資金を貯蓄するために学資保険は、保険会社から支払われるお祝い金や満期保険金に税金がかかります。

また、税金は「受取人が誰か」「どのように受け取るか」によって課税区分が異なり、それぞれで税率も変わってきます。

本記事では学資保険で発生する税金の種類や計算方法を解説します。

学資保険で受け取った学資金にかかる税金

学資保険で受け取った学資金(お祝い金や満期保険金)には、所得税または贈与税が発生します。

どちらの課税区分が発生するかは「受取人を誰にしているか」「どのように受け取るか(一時金または年金)」によって種類が変わります。

学資保険で受け取った学資金にかかる税金

それぞれのパターンにおける税金の計算方法を解説していきます。

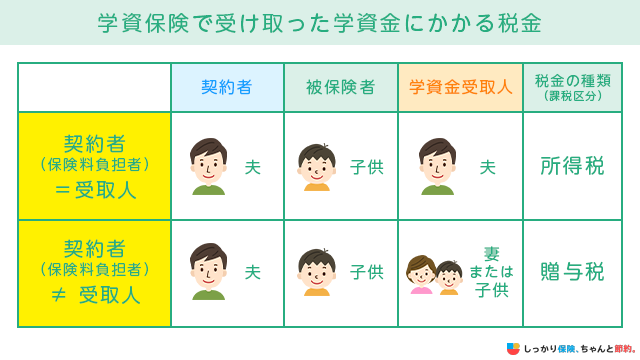

契約者(保険料負担者)と学資金の受取人が同じ場合:所得税

学資保険の契約者(保険料負担者)と保険金の受取人が同一人物の場合は「所得税」の課税対象です。

なお、所得税が発生する場合は、学資金(お祝い金や満期保険金)の受け取り方によって、次のように所得税の区分が変わります。

学資金の受け取り方による所得税の種類

それぞれで計算式が変わってくるので、事前に確認しておきましょう。

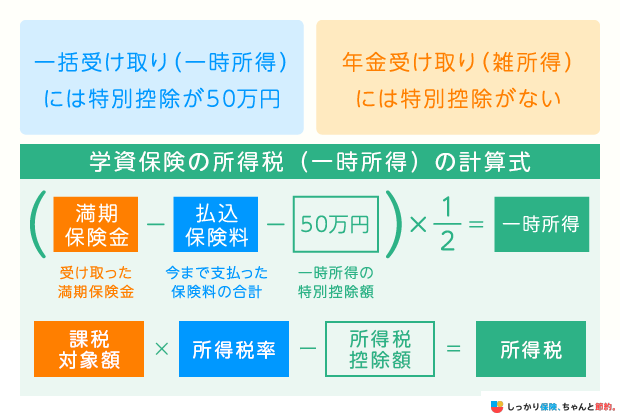

一括受け取りの場合:一時所得

学資保険の学資金を一括で受け取った場合は「一時所得」として課税価格が計算されます。

※所得税率・所得税控除額の参照:国税庁の定める所得税の速算表

一時所得の課税対象額は、受け取った学資金から払い込んだ保険料の総額と特別控除額の50万円を差し引き、2分の1を乗じた金額となります。

たとえば、合計で100万円の保険料を支払って200万円の学資金を一括で受け取った場合、課税対象額は「200万円-100万円-50万円×1/2=25万円」です。

計算した課税対象額に所得税率を乗じることで、実際の所得税額が計算されます。

なお、課税対象額を計算する際は、学資金以外の一時所得も合算した金額で計算することになるので覚えておきましょう。

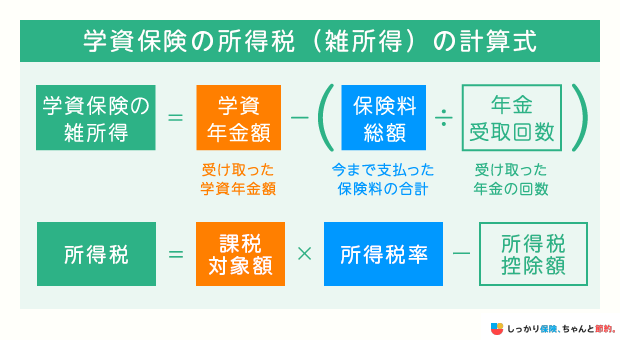

年金受け取りの場合:雑所得

学資保険の学資金を年金(毎年)形式で受け取った場合は、所得税の中でも「雑所得」として課税価格を計算します。

※所得税率・所得税控除額の参照:国税庁の定める所得税の速算表

雑所得を計算する際は、一時所得のような特別控除が設けられていません。

たとえば、合計で100万円の保険料を支払って4年間で50万円ずつ(合計200万円)の学資金を受け取る場合、課税対象額は「(200万円÷4年間)-(100万円÷4回)=25万円」です。

課税所得を2分の1にすることもなく、他の給与所得等の金額と合算して総所得金額を計算します。

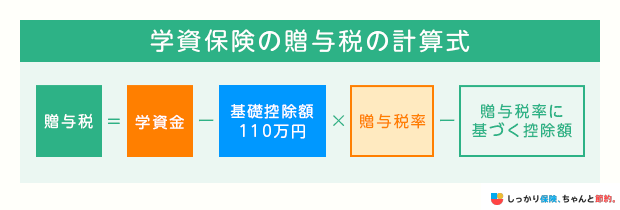

契約者(保険料負担者)と学資金の受取人が異なる場合:贈与税

契約者(保険料負担者)と保険金の受取人が異なる場合は「贈与税」の課税対象です。

※贈与税率・贈与税控除額の参照:国税庁の定める贈与税(暦年課税)の速算表

贈与税は、受け取った学資金を含む贈与財産の全額から110万円の基礎控除額を差し引き、贈与税率を乗じた金額から控除額を差し引いた金額となります。

贈与税率と控除額は、基礎控除110万円を差し引いた後の課税価格に応じて、次のように変動します。

契約者と受取人が異なる人物(契約者は親、受取人は子など)にしてしまうと、契約者と受取人が同じ場合よりも多くの税金を納めることになってしまいます。

学資保険の学資金は、契約者自身が受け取って子どもの教育費に充当しても、基本的に贈与税が課されることはありません。

学資保険に加入する際は、契約者と受取人を同一人物に指定して、贈与税が発生しないように気をつけましょう。

学資金にかかる税金の計算シミュレーション

ここでは、学資保険から学資金を受け取った場合の税金の計算シミュレーションを行います。

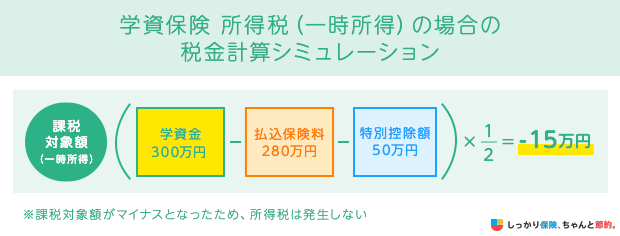

所得税(一時所得)

学資保険の学資金を一括で受け取った場合は「所得税(一時所得)」の課税区分となります。

たとえば、払い込んだ保険料の総額が280万円、一括で受け取る学資金が300万円の場合の所得税額は、次のとおりです。

上記の計算の結果、課税対象額がマイナスとなったため、学資金の所得税は発生しません。

つまり、受け取った金額と払い込んだ保険料の差額が50万円以内であれば、基本的に受け取った学資金に所得税は発生しないことになります。

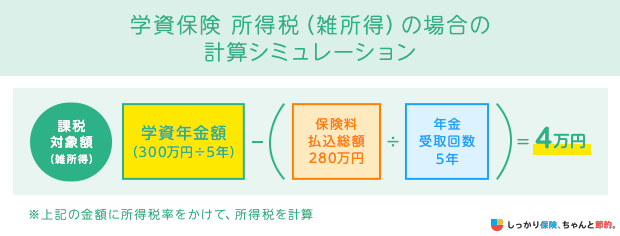

所得税(雑所得)

学資保険の学資金を年金形式で受け取った場合は「所得税(雑所得)」の課税区分となります。

たとえば、払い込んだ保険料の総額が280万円、学資金300万円を5年間(1年あたり60万円)で受け取る場合の所得税額は、次のとおりです。

所得税率はその年の総所得金額により変動するため、毎年の所得税額は一律とはなりません。

上記の計算シミュレーションで所得税率が毎年5%と仮定した場合、年間60万円の学資金を受け取ることで所得税額は2,000円(4万円×5%)増えることになります。

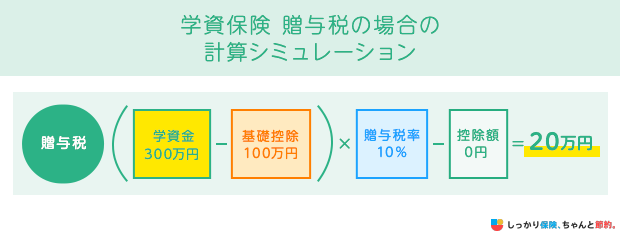

贈与税

学資保険の契約者(保険料の負担者)と学資金の受取人が異なる場合は「贈与税」の課税区分となります。

たとえば、300万円の学資金を受け取る場合の贈与税額は、次のとおりです。

仮に契約者が親で学資金の受取人を子どもとした場合、300万円の学資金を受け取ることで20万円の贈与税が発生します。

一方、契約者と受取人が同一人物で、280万円の保険料を支払って300万円の学資金を一括で受け取る場合、所得税は発生しません。

同じ金額の学資金を受け取る場合でも、受取人の違いによって納税額は大きく変わるので、これから学資保険に加入する際は、契約者と受取人を同一人物に指定することをおすすめします。

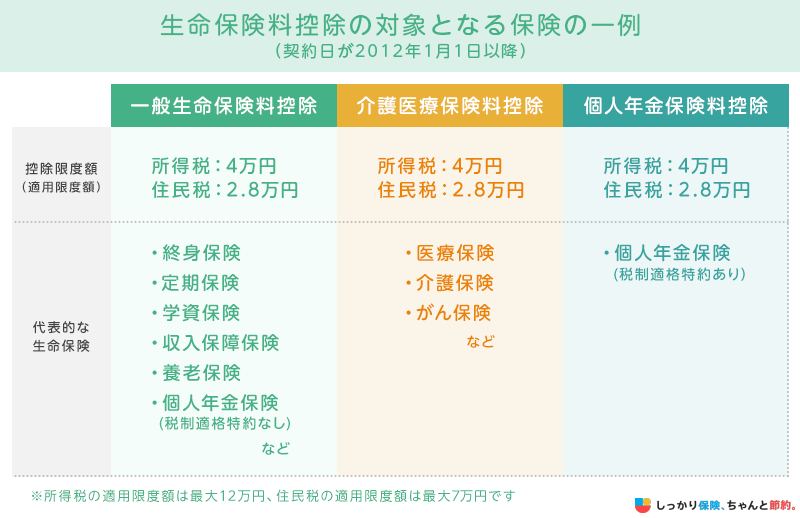

学資保険は生命保険料控除の対象

学資保険の保険料は、年間の支払い保険料に応じて最大4万円の控除を受けることができ、所得税や住民税の負担を抑えることが期待できます。

また、以下一覧表の種類に該当する生命保険であれば、払い込んだ保険料が生命保険料控除の対象となります。

学資保険で生命保険料控除を活用した場合の実際の軽減額は、下記の記事でわかりやすくシミュレーションをしているので、合わせて参考にしてください。

学資保険にかかる税金に関するよくある質問

ここでは、学資保険にかかる税金に関するよくある質問に回答していきます。

学資保険にかかる税金に関するよくある質問

Q. 学資保険の満期保険金を一括で受け取った場合、確定申告は必要ですか?

A. 基本的には確定申告を行う必要があります。

ただし、多くの学資保険では受け取った満期保険金よりも払い込んだ保険料総額のほうが多いため、税金がかからないケースが一般的です。

保険料の払込が免除される契約がある場合には課税対象となる場合もあるので、詳細については所轄の税務署までご確認ください。

Q. 学資保険の解約で受け取った解約返戻金に税金はかかりますか?

A. 払い込んだ保険料以上の金額で利益が出た場合に課税対象となります。

課税区分は学資金の受け取りと同様で、契約者と受取人が同一人物の場合は所得税、異なる場合は贈与税が発生します。

所得税(一時所得)には最大50万円までの特別控除、贈与税には年間110万円までの基礎控除があるため、この金額を超過した分に対して課税されます。

ただし、一般的な学資保険で利益が出るほどの解約返戻金が支払われるケースはほとんどありません。

まとめ

子どもの教育資金を確保するための手段として学資保険を検討する場合、受け取ったお祝い金や満期保険金には税金が発生することを理解しておきましょう。

課税区分は契約者と受取人が同一人物の場合は「所得税」、異なる場合は「贈与税」が発生し、一般的には贈与税のほうが所得税よりも税負担は重い傾向にあります。

また、所得税が発生する場合も、まとまった金額を一括で受け取る場合は「一時所得」、年金形式で受け取る場合は「雑所得」に区分されており、それぞれで控除の有無や計算式が異なります。

これから学資保険に加入する場合は、なるべく契約者と受取人を同一人物に指定して、一時所得が課税される形にするのがおすすめです。

さらに、契約形態別の損をしない加入の仕方について知りたい場合は、【コのほけん!】学資保険の祝い金や満期金に税金はかかる?契約形態別の損をしない加入の仕方も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)