学資保険に加入すると、子供が一定の年齢に達した際に「お祝い金」をもらえたり、満期を迎えた際に「満期保険金」を受け取ることができます。

また、契約者(両親)に万が一のことがあった場合、それ以降の保険料負担が免除されるため、リスクに備えながら子供の教育資金を準備したい人に向いている保険商品です。

しかし、学資保険から給付される保険金は、それまでに払い込んだ保険料の総額を下回るケースがあるといったデメリットもあります。

そこでこの記事では、教育資金を準備するための方法や学資保険の代わりになる生命保険をわかりやすく解説します。

学資保険の代わりに教育資金を貯める5つの方法

学資保険の代わりになるおすすめの生命保険3選

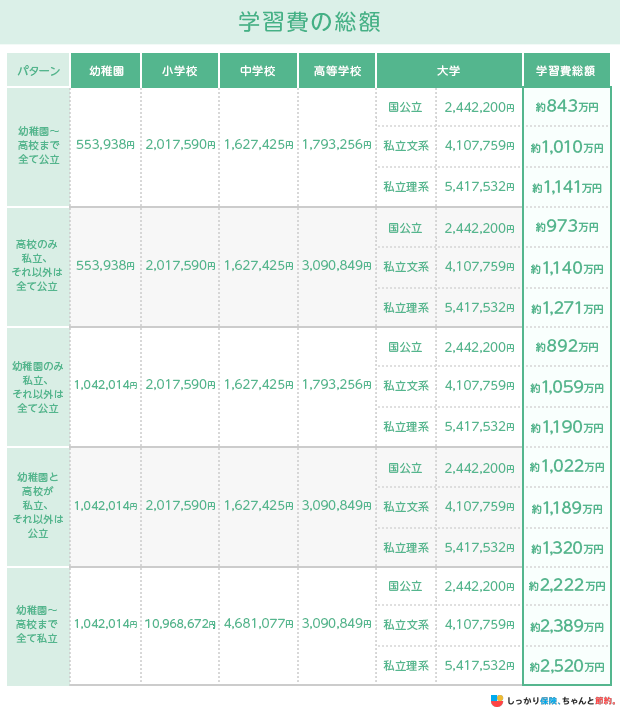

教育資金はどれくらい必要か?

文部科学省の統計データを参照すると、幼稚園〜大学を卒業するまでにかかる学習費は、すべて国公立校の場合は約843万円、すべて私立校の場合は2,389万円を超える高額な費用となります。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算参照:結果の概要-令和5年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

学資保険の代わりに教育資金を貯める5つの方法

学資保険の代わりに教育資金を貯める方法として、次の5つが挙げられます。

学資保険の代わりに教育資金を貯める5つの方法

1. 預貯金

預貯金は、金融機関にお金を預け、一定の利息と将来の元本の支払いを保証する方法です。

定期的な利息支払いと将来の元本支払いが保証されている点がメリットといえます。

預貯金のコツは、時期と目標(ゴール)を明確化することです。

ゴールを設定することで、毎月必要な預貯金額を計算できます。

また、なかなか継続できない場合は、先取り貯金を活用するのも有効です。

先取り貯金とは、収入を得たらすぐに預貯金したい金額を別の口座に移し、残ったお金で生活する方法です。

特に「気づいたら貯金がない」となりがちな方におすすめします。

なお、人によっても異なりますが、20代の二人以上世帯の平均貯金額は214万円です。

一方、30代の二人以上世帯の平均貯金額は526万円です。参照:金融資産保有額(金融資産を保有していない世帯を含む)(二人以上世帯調査)|各種分類別データ(令和4年)|知るぽると

結婚の平均年齢は男性が30.7歳で女性が29.1歳なので、結婚前後の10年間で300万円近くのお金を貯められるとわかります。参照:国立社会保障・人口問題研究所「第16回出生動向基本調査」|第16回(2021年)

2. 児童手当を貯金

子供が生まれてから15歳の誕生日を迎えた後の、最初の3月31日になるまでの期間中は、ひと月あたり5,000〜15,000円の給付金が受け取れます。

支給額は養育する児童の年齢に応じて、次のとおりに変動します。

支給対象児童の年齢 |

児童1人あたりの支給額 |

|---|---|

0歳〜3歳未満 |

一律15,000円/月 |

3歳〜小学校修了前 |

10,000円/月 第3子以降は15,000円/月 |

| 中学生 | 一律10,000円 |

※ 「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育しているお子さんのうち、3番目以降をいいます。参照:児童手当制度のご案内|こども家庭庁

子供が生まれると、一人あたり合計200万円前後のお金が支給されるので、この児童手当を貯蓄に回すと教育資金を貯めることができます。

児童手当は毎年6月(2月〜5月分)・10月(6月〜9月分)・2月(10月〜1月分)にまとめて支給されます。

なお、2023年6月13日に「こども未来戦略方針」が閣議決定され、2024年10月分から児童手当が拡充されることが決まっています。

現行の児童手当には所得制限が設けられていますが、2024年10月以降は所得制限が撤廃される予定です。

3. 投資信託

「投資信託」とは、多くの投資家から集めた資金を一つにまとめて、投資の専門家(運用会社)が国内や海外の株式や債券などに分散投資を行い、その運用成果を投資家に分配する「金融商品」のことです。

運用を専門家へ任せることができ、少額から運用を始められることから初心者でも取り組みやすいのが特徴です。

ただ、プロと言っても確実に成果を出せるわけではないので、時には支払った額よりも受け取る額が少ない元本割れが起こることもあります。

そのため、リスクを考慮したうえでの活用をおすすめします。

投資信託の平均利回りの相場は3〜10%と言われています。

例えば、月1万円を投資すれば、10年後には約139万〜204万円になっているということです。

4. NISAなどの積立投資

子供の教育資金を効率よく貯蓄する方法として、NISAなどの積立投資を活用する人も増えています。

参照:NISAとは?|金融庁

通常の金融投資では、得られた利益に対して20.315%の税金が課されますが、NISA制度を利用すれば非課税枠の投資で得られた利益は全額が非課税となります。

NISA口座の資産はいすことができるので、資産運用を進めながら税負担を緩和し、結果として手元のお金を残しながら効率よく子供の教育資金を貯められます。

NISAでは、年間360万円までの新規投資に対して得られる利益が無期限で非課税化されます。

なお、NISAの平均利回りは3〜10%が目安と言われており、その利回りで運用できれば月1万円の投資で10年後には約139万〜204万円になります。

5. 教育費に関する支援制度を利用する

子供の教育費に関しては、国や自治体、民間企業が運営する支援制度を利用できる場合があります。

教育費に関する支援制度

1. 就学援助制度

就学援助制度は、経済的な理由で就学が困難な場合に、学校側で必要な費用の一部を援助する制度です。

援助対象は子供の学用品費や給食費、6年次の卒業アルバム費、中学校への入学準備金などが挙げられます。

市区町村によって援助内容や申請方法、認定基準が異なるので、詳細についてはお住まいの地域を管轄する市区町村役場までご相談ください。

2. 高等学校等就学支援金制度

高等学校等就学支援金制度は、主に授業料への充当を目的とした就学支援金の支給制度です。

日本国内在住であること、一定の所得要件(年収が約910万円未満世帯の学生)を満たすことなど、所定の条件を満たしていると支援金が受け取れます。

手続きを行う際には、在学中の学校から配布される「受給資格認定申請書」に必要事項を記入して、マイナンバーカードの控えなどと合わせて学校まで提出する必要があります。

また、地方住民税情報による所得確認が必要なので、事前に申告手続きを行うと良いでしょう。

詳細については在学中の高等学校までご相談ください。

3. 奨学金制度

奨学金制度は、日本学生支援機構(JASSO)が運営する支援制度です。

主に義務教育以降の高等学校や大学へ進学するための学費、その他学生生活を送るための生活費を支援することを目的としています。

大きく分けると「貸与型」と「給付型」の2種類に分けられ、一定の学力要件や所得要件などが設けられています。

借入額は毎月最大12万円までとなっており、利息発生時期は学校を卒業した後からとなります。

貸与型の場合は最長20年のうちに奨学金を返済する必要があるので、あくまで借金であることを理解し、計画的に利用することを心がけましょう。

4. 国の教育ローン

国の教育ローンは、日本政策金融公庫が運営する支援金制度です。

上述の奨学金制度が毎月の借り入れであるのに対し、国の教育ローンは一括で最大350万円までの資金を借り入れられることが特徴です。

また、こちらも将来的に利息を含めた全額を返還する必要があるため、計画的に利用するようにしてください。

上述した5つの教育資金を貯める方法を実践すると、10年間で約2,000万円ほど準備ができます。

ただ、奨学金や教育ローンの返済を加味すると、利回りで資金を増やせるNISAや投資信託、コツコツお金を貯める預貯金の比率を大きくしたほうが、将来の負担は小さくて済むでしょう。

生命保険は学資保険の代わりになる?おすすめ3選

学資保険の代わりになる生命保険としては、次の3種類がおすすめです。

学資保険の代わりになるおすすめの生命保険3選

1. 低解約返戻金型終身保険

学資保険の代わりになる低解約返戻金型終身保険を活用することができます。

低解約返戻金型終身保険は、一生涯の死亡保障を備えられる終身保険の一種です。

低解約返戻金型終身保険のメリット・デメリットは次のとおりです。

| メリット | デメリット |

|---|---|

|

|

特徴としては、保険料の払込期間が満了するまで通常よりも解約返戻金が低く抑えられている代わりに、一般的な終身保険よりも保険料が割安となっています。

学資保険のように「お祝い金」や「満期保険金」はありませんが、解約時に受け取れる「解約返戻金」があります。

この解約返戻金は保険料の払込期間が満了後に金額が上昇します。

保険料の払込期間が満了する時期と、子供の教育資金が必要な時期を合わせることによって、教育費に備えることができます。

学資保険の代わりに低解約返戻金型終身保険を利用する場合は、保険料の払込期間を10年〜15年程度に設定しておくとよいでしょう。

一生涯の保障でもあるため、教育資金として必要なくなった場合はそのまま契約を続けて、老後の資金等に備えることができます。

2. 外貨建て終身保険

外貨建て終身保険は、保険料や死亡保険金が外貨建てになっている終身保険です。

外貨建て終身保険のメリット・デメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

|

|

低解約返戻金型終身保険と同様、解約返戻金を活用することにより教育費を備えることができます。

金利の高いドル通貨で積み立てると、より高い貯蓄性が期待できます。

一方、死亡保険金や解約返戻金は、受け取り時点の為替の影響を受けるため、払い込んだ保険料の総額を下回ってしまうリスクがあります。

外貨建て終身保険は、万が一の死亡保障を兼ね備えながら、より貯蓄性のある保険商品を選びたい方に適しています。

3. 変額保険

変額保険は、保険会社の運用実績に応じて、保険金や解約返戻金が増減する生命保険です。

変額保険のメリット・デメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

|

|

変額保険のメリットは、保険会社の運用実績によっては高い貯蓄性を期待できることです。

また、運用実績に関わらず死亡保険金については、最低保証が設定されている商品だと万一のことがあった場合でも安心です。

一方、投資性が高く運用実績によって元本割れを起こすリスクがあるので、そのことを踏まえて加入検討しましょう。

まとめ

- 石田 成則

- 関西大学教授

高校や大学進学の費用を用立てるには、教育ローンの活用と学資保険などの金融商品が一般的です。教育ローンは日本政策金融公庫による公的なものと、民間金融機関によるものに区分されます。審査に2~3か月位かかるために、早めの申請が大事になります。金融商品としては、証券会社によるNISA(少額投資非課税制度)が活用され、非課税で学資を積立てられる利点があります。ただ運用実績によっては所定の金額に満たないこともあります。最近話題の変額保険や外貨建て保険も、保険とはいえ運用実績などにより受取時に保険金は変動します。学資保険は所定の金額を確実に積み立てることができ、両親がもしもの時の保障も満たされ、それ以降は保険料の支払いが免除される利点もあります。また、解約返戻金は手数料が掛からずに急な出費に対処することも期待できます。いずれにしても、活用する金融商品の長所と短所を知って、家計ニーズに合わせて上手く活用することをおすすめします。

学資保険に加入していれば、毎月の保険料を払い込むことで、子供が一定の年齢に達した場合に「お祝い金」や「満期保険金」などが受け取れます。

ただし、払い込んだ保険料の総額を下回るケースもあるので、子供の教育資金を備える方法として、学資保険以外の方法と比較することが大切です。

この記事では、学資保険の代わりになる生命保険、子供の教育資金を備える方法について解説しました。

学資保険の代わりに教育資金を貯める5つの方法

学資保険の代わりになるおすすめの生命保険3選

また、毎月の経済的負担を考えて、これらの方法を併用して活用するのも一つの手段です。

いずれの方法も、子供の教育資金を備える一手段なので、計画的に活用しやすい方法を選ぶことを心がけましょう。

さらに、学資保険のしくみや注意点をより詳しく知りたい場合は、【コのほけん!】学資保険のおすすめの選び方をFPが解説!返戻率のしくみや保障を見直す際の注意点も解説も参考にしてみてください。

.png)