子供の教育資金を貯めることに特化した生命保険である学資保険は、契約者貸付制度が利用できます。

契約者貸付制度とは、加入中の保険会社から融資してもらえる制度のことです。

保険契約を解約することなくまとまったお金を準備できる契約者貸付制度は、大きなメリットがある制度だといえます。

その一方で、保険会社から融資を受けるという性質上、借金であることに変わりはないので事前に確認すべきデメリットや注意点もあります。

この記事では、学資保険における契約者貸付制度の仕組みや申請方法、メリット・デメリットをご紹介します。

学資保険の貸付(契約者貸付)の仕組み

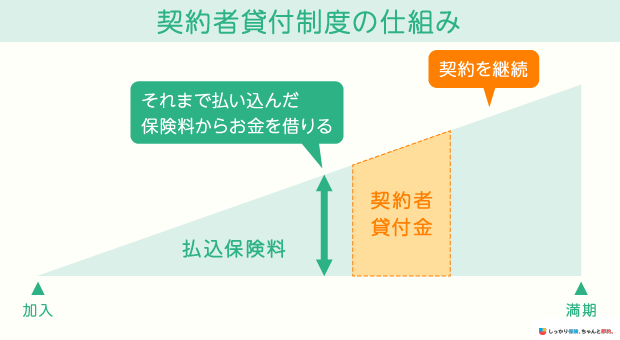

学資保険の契約者貸付制度は、貸付制度を利用する時点における解約返戻金の範囲内で融資が受けられます。

簡単にいえば、加入中の学資保険を担保として、保険会社からお金を借りるという仕組みです。

借りたお金は、利息も含めて返済をする必要があります。

カードローンや銀行からの融資を受ける際には、貸付を受ける方の収入状況や勤務先などの情報をもとに審査が行われ、その結果によって貸付の可否や融資金額が決まります。

しかし、学資保険の契約者貸付制度は、貸付を受ける方が将来的に受け取れる解約返戻金を原資としていることから、審査は行われません。

審査待ちの時間が必要ないので、突然まとまったお金が必要になった場合でも学資保険を解約することなく、迅速に資金を捻出できます。

なお、契約者貸付制度は学資保険以外の保険商品でも利用できます。

ただし、解約返戻金を原資とするため、解約返戻金がない保険商品(掛け捨て型の生命保険など)では利用できません。

- 土岐 孝宏

- 中京大学教授

契約者貸付の選択は、ここにメリットを生みます。学資保険は、積立の意味あいが大きい貯蓄型の保険ですが、保障性商品の側面もありますので、解約をして返戻金を得るのか、それとも一時しのぎで、当座、契約者貸付を利用するのかは、ときに、子供や保険契約者の直近の健康状態なども勘案して、慎重に判断することが求められます。

貸付限度額

学資保険の契約者貸付制度における貸付限度額は、貸付制度を利用する時点での解約返戻金の7〜9割です。

解約返戻金は、生命保険の加入期間が長ければ長いほど増えていきます。

そのため、学資保険の加入期間が長い人ほど契約者貸付制度における貸付限度額も増えていきます。

ただし、保険会社によって貸付限度額の割合は異なるため、正確な金額を知りたい方は加入中の保険会社までお問い合わせください。

また、貸付制度が利用できるのは保険の契約者のみです。

返済期限

学資保険の貸付制度を利用した場合の返済期限は、設けられていないのが一般的です。

ただし、貸付元金と利息の合計が解約返戻金額を超えてしまうと、契約の効力がなくなることがあります。

また、原則としては解約や満期などで契約が消滅するまでには返済をしなければなりません。

完済前に保険契約の満期を迎えた場合、満期保険金から借入金額と利息分が返済に充てられることになり、受け取れるお金が減ってしまいます。

- 土岐 孝宏

- 中京大学教授

そして、借入が残っている状態のままでは、記事のとおり、資金需要がある時点(子供の大学入学時など)に予定される満期保険金の支払時に、その全額を受け取ることができず、お金が足らずに困るという事態が起こってしまいます。たとえ、貸付契約上に、返済期限が設定されていなくても、自分自身の中に返済の期限を設定し、満期までに計画的に返済を進めていくことが重要です。

返済方法

学資保険の契約者貸付制度を利用した場合の返済方法は全部で3つあります。

貸付制度を利用した時の返済方法

- 一括返済

- 分割返済

- 利息のみ返済

保険商品によって利用できる返済方法が異なる場合もあるので、貸付制度を利用する前に確認しましょう。

なお、貸付限度額以内であれば返済が終わっていなくても何度でも融資が受けられますが、借入総額が増えて返済期間も長くなり、利息分だけでも非常に大きな金額となります。

また、万が一返済できない場合は保険契約そのものが消滅してしまいます。

貸付制度を利用する際は、必ず返済計画を立ててから利用することが大切です。

学資保険の貸付制度を利用するメリット・デメリット

学資保険の貸付制度を利用するメリット

学資保険の貸付に関するデメリット

メリット1. 保険を解約することなく一時的にまとまったお金が準備できる

学資保険の貸付制度を利用すれば、保険を解約することなく一時的にまとまったお金が準備できます。

毎月の保険料や生活費、突然の大きな出費がある場合があったとしても、保険契約を安易に解約するのはおすすめできません。

学資保険は、契約者や子供の年齢に応じて保険料が変わるため、一度解約すると基本的には同じ条件で再加入することはできません。

また、加入する際は、契約者となる方の健康状態を告知する必要があるため、健康を損ねていると学資保険に再加入できないことがあります。

その点、貸付制度を利用すれば学資保険を解約することなくまとまったお金が準備できるので、保険契約を継続したまま資金を捻出できます。

メリット2. 借り入れる際の審査が不要でカードローンなどよりも低金利

学資保険の貸付制度は、今までに支払ってきた保険料(=解約返戻金)を原資として貸付が利用できる制度です。

そのため、一般的なカードローンや銀行から融資とは異なり審査が不要です。

貸付制度を利用するための書類を提出してから、1週間程度ですぐにお金が借りられます。

また、保険会社によっては専用のカードを利用することで、ATMから貸付が受けられるので保険会社へ確認してみましょう。

他の金融融資に比べて金利が低めに設定されているので、返済時の負担が少ないこともメリットです。

デメリット1. 貸付金には複利で利子がつく

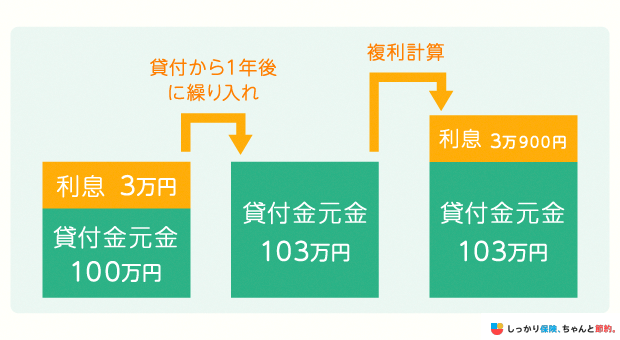

学資保険の貸付制度を利用すると、貸付を受けた金額に対して複利で利子がつきます。

例えば、学資保険の貸付制度を利用して年利3%で100万円を借り入れた場合、最初の1年以内に全額返済する場合の合計金額は103万円です。

しかし、1年以内に返済せずに2年目に入ってしまうと、1年目の返済金額103万円に対して年利3%が加算されるので、合計で106万900円を返済しなければなりません。

さらに3年目に入った場合、106万900円に対して年利3%が加わるので、約109万2,727円を返済することになります。

カードローンや銀行からの融資に比べて低金利ではありますが、借入期間が長くなるほど返済額も大きく膨らんでいくので注意が必要です。

デメリット2. カードローンなどと比べて利息が高くなる場合もある

契約者貸付で借りたお金を返済せずにいると、利息が膨らんでいきます。

借入元金と利息の合計額が解約返戻金を上回ると、契約が失効してしまうでしょう。

学資保険が失効してしまうと、子供の教育資金が準備できず、進学時に資金が不足してしまうかもしれません。

学資保険の契約者貸付制度を利用したときは、契約が失効してしまわぬよう、できるだけ早く返済をしましょう。

- 土岐 孝宏

- 中京大学教授

もちろん、上記の保障性商品としてのメリットは失いますが、金利は、現在、前者で1%を下回り、後者でも1%代の商品を市場に見つけることができます。学資保険の契約者貸付を利用する際には、返済の目途・可能性を冷静に分析した上、その目途が立たないときには、熟考の末、ときに思い切った決断も必要でしょう。

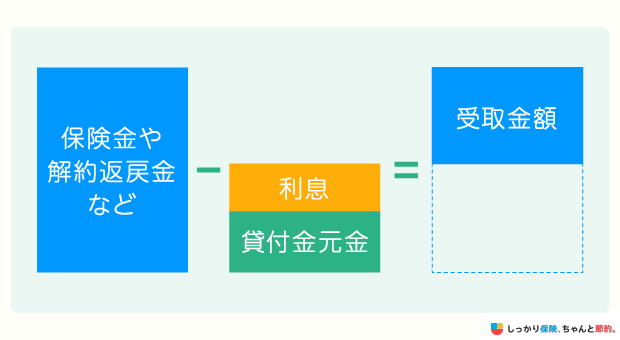

デメリット3. 保険金が支払われる際は借り入れ金額が相殺される

学資保険に加入していると、保険商品によっては満期保険金やお祝い金など、様々な給付金が受け取れます。

貸付制度を利用して返済が終わっていない状態で保険金が支払われる場合、返済額と保険金が相殺されて余った分が支払われます。

貸付金額が高いほど相殺分も多くなるため、借入額や借入期間によっては一切の給付金が受け取れない可能性もあります。

子供の将来のために学資保険へ加入したにもかかわらずはずなのに、将来的に受け取れるお金が減ってしまうと、教育資金が不足し進学に影響が出てしまうかもしれません。

貸付制度を利用する場合は、返済のことや保険金を受け取る時のことも考えて計画的にご利用ください。

契約者貸付の申請方法

学資保険の貸付制度を利用する場合の申請方法は以下の通りです。

契約者貸付の申請方法

- 保険会社へ貸付制度を利用する旨を連絡する

- 手続きを行うための書類が送られてくる

- 届いた書類に必要情報を記入して保険会社へ返送する

- およそ1週間程度で貸付金が銀行口座に振り込まれる

貸付制度を利用する場合は、現在加入中の保険会社の担当者やコールセンター、Webサイトなどに問い合わせをして「申請書類」を取り寄せる必要があります。

申請書類に必要情報を記入して保険会社へ返送すると、およそ1週間程度で貸付金が振り込まれます。

また、保険会社によっては専用のカードを使うことでATMから貸付金を引き出せる場合もあります。

まとめ

学資保険は、その時点における解約返戻金の7〜9割の金額を上限として、保険会社から融資が受けられる契約者貸付制度を利用できます。

保険契約を解約しなくてもまとまったお金が準備でき、低金利・無審査で貸付限度額以内であれば何度でもお金が借りられることが、契約者貸付のメリットです。

ただし、借入金額には複利で利子がつくので、返済期間が長引くほど返済金額は膨らんでいきます。

また、返済をせずにいると、将来的に受け取れる保険金が減るだけでなく、保険契約そのものが解約となってしまう可能性もあります。

そのため、貸付制度を利用する場合は家族に相談をした上で、返済計画を立ててから計画的に利用することが大切です。

.png)