知るぽるとの調査によると、独身者の平均貯金額は408万円でした。※「平均貯金額」とは、預貯金(運用または将来の備え)のことを指します。

昨今では生涯独身を貫くライフスタイルを選択する方も増えていますが、中には良い出会いに恵まれて、いま思い描いているライフステージや将来設計が変わることもあります。

いずれにしても、将来のライフイベントに備えて、いまのうちから貯金をしていて損をすることはありません。

本記事では、独身の方の平均貯金額をさまざまな角度から分析し、効率良く貯金するためのポイントや方法をご紹介します。

独身者が効率良く貯金するためのポイント

独身者の平均貯金額は408万円!夫婦世帯と比較

「金融資産保有額(金融資産を保有していない世帯を含む)(単身世帯調査)|各種分類別データ(令和4年)|知るぽると」によると、独身者の平均貯金額は408万円でした。

続いて、独身者の年齢別・男女別・年収別の平均貯金額についてご紹介していきます。

独身者の平均貯金額について

年齢別の平均貯金額

年齢別の平均貯金額についてご紹介します。

※「平均貯金額」とは、預貯金(運用または将来の備え)のことを指します。

参考として、二人以上世帯の平均貯金額についても合わせて記載しています。

| 世帯 | 独身 | (参考)二人以上世帯 |

|---|---|---|

| 全国 | 408万円 |

563万円 |

| 20歳代 | 65万円 |

105万円 |

| 30歳代 | 289万円 |

286万円 |

| 40歳代 | 275万円 |

361万円 |

| 50歳代 | 510万円 |

472万円 |

| 60歳代 | 637万円 |

885万円 |

| 70歳代 | 676万円 |

774万円 |

※「平均貯金額」とは、預貯金(運用または将来の備え)のことを指す。

参照:金融資産保有額(統計表の番号6 金融資産を保有していない世帯を含む)(単身世帯調査)|各種分類別データ(令和5年)|知るぽると参照:金融資産保有額(統計表の番号6 金融資産を保有していない世帯を含む)(二人以上世帯調査)|各種分類別データ(令和5年)|知るぽると

年齢によって金額が異なりますので、ご自身の貯金額の目安を考える際の参考にして下さい。

年齢別の貯金額(単身世帯)

| 世帯主の年齢 | 全国 | 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

|---|---|---|---|---|---|---|---|

| 金融資産保有額(平均値) | 941万円 |

121万円 |

594万円 |

559万円 |

1,391万円 |

1,468万円 |

1,529万円 |

| 金融資産保有額(中央値) | 100万円 |

9万円 |

100万円 |

47万円 |

80万円 |

210万円 |

500万円 |

| 預貯金 | 408万円 |

65万円 |

289万円 |

275万円 |

510万円 |

637万円 |

676万円 |

| うち定期性預金貯金 | 191万円 |

14万円 |

145万円 |

102万円 |

177万円 |

310万円 |

378万円 |

| 金銭信託 | 6万円 |

3万円 |

1万円 |

7万円 |

6万円 |

11万円 |

9万円 |

| 生命保険 | 72万円 |

5万円 |

16万円 |

27万円 |

88万円 |

91万円 |

181万円 |

| 損害保険 | 9万円 |

1万円 |

1万円 |

7万円 |

9万円 |

11万円 |

23万円 |

| 個人年金保険 | 48万円 |

2万円 |

15万円 |

28万円 |

84万円 |

119万円 |

50万円 |

| 債権 | 41万円 |

2万円 |

8万円 |

9万円 |

35万円 |

81万円 |

97万円 |

| 株式 | 225万円 |

20万円 |

166万円 |

101万円 |

488万円 |

301万円 |

311万円 |

| 投資信託 | 106万円 |

21万円 |

73万円 |

81万円 |

126万円 |

171万円 |

166万円 |

| 財形貯蓄 | 9万円 |

2万円 |

7万円 |

10万円 |

17万円 |

19万円 |

2万円 |

| その他金融商品 | 16万円 |

0万円 |

19万円 |

15万円 |

28万円 |

27万円 |

14万円 |

※金融資産保有額とは、預貯金や金銭信託、株式など保有している金融商品すべての合計金額のこと。

参照:種類別金融商品保有額(金融資産を保有していない世帯を含む)|各種分類別データ(令和5年)|知るぽると

金融資産保有額に記載している平均値と中央値の違いについては以下の通りです。

平均値と中央値の違い

-

平均値:対象の数値を均等に分けた場合の数値(例:3+30+300=333÷3=平均値111)

- 中央値:対象の数値を順番に並べたときの中央に値する数値(例:3+30+300=中央値30)

上記の表から年齢別の独身者の平均貯金額は、20歳代が約121万円となっており、年齢を重ねるにつれて貯金額も増加する傾向にあります。

どの年代を見ても、金融資産保有額の中で最も大きな割合となっているのは「預貯金」で、次いで「株式」や「投資信託」となっています。

また、一人で暮らしている方が多いことから「生命保険」や「損害保険」の項目は、後述の二人以上世帯よりも金額が低めになっていることが特徴です。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

年齢別の貯金額(二人以上世帯)

| 世帯主の年齢 | 全国 | 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

|---|---|---|---|---|---|---|---|

| 金融資産保有額(平均値) | 1,307万円 |

249万円 |

601万円 |

889万円 |

1,147万円 |

2,026万円 |

1,757万円 |

| 金融資産保有額(中央値) | 330万円 |

30万円 |

150万円 |

220万円 |

300万円 |

700万円 |

700万円 |

| 預貯金 | 563万円 |

105万円 |

286万円 |

361万円 |

472万円 |

885万円 |

774万円 |

| うち定期性預金貯金 | 271万円 |

33万円 |

89万円 |

122万円 |

220万円 |

438万円 |

446万円 |

| 金銭信託 | 16万円 |

1万円 |

12万円 |

16万円 |

16万円 |

12万円 |

25万円 |

| 生命保険 | 153万円 |

47万円 |

59万円 |

121万円 |

160万円 |

207万円 |

199万円 |

| 損害保険 | 25万円 |

33万円 |

6万円 |

30万円 |

20万円 |

33万円 |

27万円 |

| 個人年金保険 | 79万円 |

12万円 |

25万円 |

52万円 |

91万円 |

144万円 |

74万円 |

| 債権 | 55万円 |

0万円 |

11万円 |

18万円 |

28万円 |

96万円 |

110万円 |

| 株式 | 253万円 |

17万円 |

126万円 |

166万円 |

183万円 |

407万円 |

369万円 |

| 投資信託 | 119万円 |

32万円 |

59万円 |

88万円 |

95万円 |

190万円 |

153万円 |

| 財形貯蓄 | 26万円 |

1万円 |

10万円 |

27万円 |

67万円 |

20万円 |

4万円 |

| その他金融商品 | 17万円 |

2万円 |

6万円 |

10万円 |

16万円 |

31万円 |

21万円 |

参照:種類別金融商品保有額(金融資産を保有していない世帯を含む)|各種分類別データ(令和5年)|知るぽると

二人以上世帯の平均貯金額は、最も少ないのが20歳代の249万円、最も多いのが70歳代の2,026万円です。

独身の方と比較して、平均貯金額はおよそ1.4~2倍の差があります。

「株式」や「投資信託」にかける金額は、独身世帯と二人以上世帯でそこまで大きな違いはありませんが、一方で「生命保険」や「損害保険」の金額には大きな開きがあることが特徴です。

男女別の平均貯金額(金融資産残高)

| 性別 | 30歳未満 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | 80歳代 |

|---|---|---|---|---|---|---|---|

| 男性 | 156.6万円 | 441.5万円 | 864.6万円 | 1,477万円 | 1,791.2万円 | 1,426.5万円 | 1,750.1万円 |

| 女性 | 186.7万円 | 407.9万円 | 799.7万円 | 1,110.7万円 | 1,423.3万円 | 1,216.8万円 | 1,083.5万円 |

※ここでの平均貯金額は、預貯金、生命保険、有価証券などの合計額を指す

参照:図Ⅱ-7 男女、年齢階級別金融資産残高及び金融負債残高(単身世帯)|2019年全国家計構造調査関連情報 23ページ|総務省統計局

総務省統計局が公表する男女別の平均貯金額(金融資産残高)を参照すると、30歳未満の世帯を除いて、すべての年代で女性よりも男性のほうが平均貯金額は多くなっています。

筆者の推測とはなりますが、30歳未満の女性は将来的に結婚や出産することを考慮して、事前に貯金をする方が多いものと考えられます。

一方、男性は勤続年数が長くなるにつれて役職も上がっていき、結果として収入面も増えていくケースが多いので、それに伴い貯金額も増加する傾向にあります。

年収別の平均貯金額

年齢別の統計データに続いて、年収別の平均貯金額についても見ていきましょう。

| 世帯 | 独身 | (参考)二人以上 |

|---|---|---|

| 全国 | 408万円 |

563万円 |

| 収入はない | 194万円 |

135万円 |

| 300万円未満 | 343万円 |

292万円 |

| 300~500万円未満 | 350万円 |

484万円 |

| 500~750万円未満 | 840万円 |

515万円 |

| 750~1,000万円未満 | 1,317万円 |

722万円 |

| 1,000~1,200万円未満 | 264万円 |

960万円 |

| 1,200万円以上 | 5,292万円 |

1,536万円 |

※平均貯金額とは、預貯金(運用または将来の備え)のことを指す

参照:金融資産保有額(金融資産を保有していない世帯を含む)(単身世帯調査)|各種分類別データ(令和5年)|知るぽると参照:金融資産保有額(金融資産を保有していない世帯を含む)(二人以上世帯調査)|各種分類別データ(令和5年)|知るぽると

上記のデータを見ると、年収300万円未満の独身世帯の平均貯金額は343万円です。

全体的に二人以上世帯よりも単身世帯のほうが預貯金による平均貯金額は高い傾向となっています。

その理由は、二人以上世帯の場合は結婚や出産といったライフイベントがあり、独身世帯よりも日常生活で必要なお金が多いためだと考えられます。

年収別・平均貯金額(単身世帯)

| 世帯主の年収 | 収入なし | 300万円未満 | 300〜500万円未満 | 500〜750万円未満 | 750〜1,000万円未満 | 1,000〜1,200万円未満 | 1,200万円以上 |

|---|---|---|---|---|---|---|---|

| 金融資産保有額 | 318万円 |

663万円 |

1,019万円 |

1,943万円 |

3,837万円 |

634万円 |

17,011万円 |

| 預貯金 (運用または将来の備え) |

194万円 |

343万円 |

350万円 |

840万円 |

1,317万円 |

264万円 |

5,292万円 |

| 金銭信託 | 4万円 |

3万円 |

8万円 |

25万円 |

26万円 |

0円 |

5万円 |

| 生命保険 | 19万円 |

64万円 |

85万円 |

89万円 |

426万円 |

9万円 |

191万円 |

| 損害保険 | 2万円 |

6万円 |

10万円 |

17万円 |

174万円 |

0円 |

0円 |

| 個人年金保険 | 24万円 |

35万円 |

70万円 |

84万円 |

172万円 |

18万円 |

86万円 |

| 債券 | 23万円 |

38万円 |

41万円 |

82万円 |

61万円 |

9万円 |

54万円 |

| 株式 | 13万円 |

99万円 |

262万円 |

519万円 |

1,164万円 |

218万円 |

9,955万円 |

| 投資信託 | 26万円 |

64万円 |

166万円 |

200万円 |

307万円 |

115万円 |

1,246万円 |

| 財形貯蓄 | 8万円 |

2万円 |

10万円 |

37万円 |

26万円 |

0円 |

182万円 |

| その他金融商品 | 4万円 |

9万円 |

17万円 |

51万円 |

165万円 |

0円 |

0円 |

参照:種類別金融商品保有額(統計表の番号6 金融資産を保有していない世帯を含む)|各種分類別データ(令和5年)|知るぽると

独身者の平均貯金額を年収別にみてみると、300万円未満の世帯は約343万円で、年収が上がるにつれて金額も大きくなっています。

いずれの項目も「預貯金」が最も大きな割合を占めていますが、年収が500万円を超えると「株式」の金額が大きく数値を伸ばしています。

さらに、年収が500万円を超えると「投資信託」や「財形貯蓄」で貯金をする世帯が増加する傾向にあります。

年収別・平均貯金額(二人以上世帯)

| 世帯主の年収 | 収入なし | 300万円未満 | 300〜500万円未満 | 500〜750万円未満 | 750〜1,000万円未満 | 1,000〜1,200万円未満 | 1,200万円以上 |

|---|---|---|---|---|---|---|---|

金融資産保有額 |

326万円 |

618万円 |

1,051万円 |

1,193万円 |

1,681万円 |

2,400万円 |

3,892万円 |

預貯金(運用または将来の備え) |

135万円 |

292万円 |

484万円 |

515万円 |

722万円 |

960万円 |

1,536万円 |

金銭信託 |

1万円 |

3万円 |

7万円 |

8万円 |

31万円 |

34万円 |

96万円 |

生命保険 |

47万円 |

71万円 |

129万円 |

148万円 |

215万円 |

253万円 |

387万円 |

損害保険 |

0円 |

17万円 |

18万円 |

18万円 |

25万円 |

41万円 |

110万円 |

個人年金保険 |

16万円 |

37万円 |

48万円 |

74万円 |

112万円 |

159万円 |

270万円 |

債券 |

0円 |

22万円 |

50万円 |

53万円 |

69万円 |

90万円 |

155万円 |

株式 |

121万円 |

89万円 |

194万円 |

242万円 |

281万円 |

492万円 |

862万円 |

投資信託 |

4万円 |

74万円 |

100万円 |

103万円 |

164万円 |

228万円 |

300万円 |

財形貯蓄 |

0円 |

4万円 |

5万円 |

24万円 |

47万円 |

99万円 |

105万円 |

その他金融商品 |

1万円 |

11万円 |

16万円 |

9万円 |

14万円 |

45万円 |

72万円 |

参照:種類別金融商品保有額(統計表の番号6 金融資産を保有していない世帯を含む)|各種分類別データ(令和5年)|知るぽると

二人以上世帯の平均貯金額を年収別にみると、独身世帯よりも各項目の数字が小さいことがわかります。

特に、独身世帯で年収が500万円を超えると「株式」の金額が一気に大きくなりますが、二人以上世帯ではそこまで大きな伸びは見られません。

これは先述と同じく、二人以上世帯の場合は結婚や出産といったライフイベントがあることから、独身世帯よりも日常生活で必要なお金が多く、貯金へ回す分の金額が少なくなっているものと考えられます。

年齢別の平均貯蓄率(収入から貯蓄へ回す金額)

最後に、年齢別の平均貯蓄率を見ていきましょう。

独身の方の場合と、二人以上世帯の場合とで比較すると、次のようになります。

| 世帯 | 独身 | (参考)二人以上 |

|---|---|---|

| 全国 | 13% |

11% |

| 20歳代 | 18% |

14% |

| 30歳代 | 17% |

14% |

| 40歳代 | 14% |

12% |

| 50歳代 | 14% |

12% |

| 60歳代 | 10% |

11% |

| 70歳代 | 6% |

8% |

参照:金融資産保有額(統計表の番号8 金融資産を保有していない世帯を含む)(単身世帯調査)|各種分類別データ(令和5年)|知るぽると参照:金融資産保有額(統計表の番号8 金融資産を保有していない世帯を含む)(二人以上世帯調査)|各種分類別データ(令和5年)|知るぽると

金融広報中央委員会のデータを参照すると、二人以上世帯よりも独身世帯の方が、収入から貯蓄へ回す割合は多いようです。

たとえば、年齢が20歳代で手取り年収が300万円の場合は、54万円程度は貯金へ回している計算となります。

年齢を重ねるにつれて貯蓄率は減少傾向にありますが、それまでに貯金した分があることや、収入が増えた一方で貯金額はそこまで大きく変わっていないことが原因として考えられます。

年代別の平均貯蓄率(単身世帯)

| 世帯主の年齢 | 全国 | 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

|---|---|---|---|---|---|---|---|

| 総数(金融資産保有世帯) | 1,600世帯 |

308世帯 |

214世帯 |

193世帯 |

226世帯 |

282世帯 |

377世帯 |

| 5%未満 | 5.1% |

6.2% |

3.7% |

3.1% |

5.8% |

6% |

4.8% |

| 5〜10%未満 | 8.8% |

8.4% |

11.2% |

8.8% |

10.6% |

9.2% |

6.4% |

| 10〜15%未満 | 14.2% |

14.6% |

18.7% |

13.5% |

14.2% |

11.7% |

13.5% |

| 15〜20%未満 | 3.3% |

3.6% |

3.3% |

6.2% |

4.4% |

2.5% |

1.3% |

| 20〜25%未満 | 7.9% |

7.5% |

6.1% |

11.9% |

8% |

10.6% |

5% |

| 25〜30%未満 | 2.2% |

2.9% |

3.7% |

1.6% |

3.1% |

1.4% |

1.1% |

| 30〜35%未満 | 6.1% |

7.1% |

14.5% |

7.3% |

7.1% |

2.1% |

2.4% |

| 35%以上 | 11.2% |

18.8% |

15% |

12.4% |

11.9% |

7.1% |

4.8% |

| 貯蓄していない | 41.3% |

30.8% |

23.8% |

35.2% |

35% |

49.3% |

60.7% |

| 平均 | 13% |

18% |

17% |

14% |

14% |

10% |

6% |

参照:年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯)|各種分類別データ(令和5年)|知るぽると

単身世帯の平均貯蓄率として最も多いのは、収入のうちの10〜15%を貯金へ回す方たちです。

たとえば、手取り収入が300万円であれば、そのうちの30〜45万円を貯蓄へ回しているという計算になります。

一方で、単身世帯の場合はおよそ4割の方が一切貯蓄をしていないこともわかっています。

ただし、50歳代を超えてからの割合が大きいことから、それまでの貯蓄分で今後の人生を過ごすには十分だと考える方が多いためだと思われます。

年代別の平均貯蓄率(二人以上世帯)

| 世帯主の年齢 | 全国 | 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

|---|---|---|---|---|---|---|---|

| 総数(金融資産保有世帯) | 3767世帯 |

108世帯 |

464世帯 |

770世帯 |

743世帯 |

807世帯 |

875世帯 |

| 5%未満 | 6.5% |

13.9% |

5.6% |

8.3% |

6.9% |

5.3% |

5.1% |

| 5〜10%未満 | 13.5% |

11.1% |

11.6% |

15.6% |

15.7% |

12.9% |

11.4% |

| 10〜15%未満 | 19.2% |

19.4% |

21.6% |

22.1% |

20.2% |

16.2% |

17.3% |

| 15〜20%未満 | 3.5% |

2.8% |

3.4% |

3.9% |

5.2% |

2.4% |

2.7% |

| 20〜25%未満 | 9.4% |

5.6% |

11.9% |

11% |

8.3% |

11% |

6.5% |

| 25〜30%未満 | 1.4% |

0% |

1.7% |

1.4% |

1.7% |

1.5% |

1.1% |

| 30〜35%未満 | 5.1% |

5.6% |

5.6% |

5.7% |

5.7% |

4.8% |

3.9% |

| 35%以上 | 7.7% |

13.9% |

11.4% |

7.1% |

8.1% |

8.7% |

4.3% |

| 貯蓄していない | 33.8% |

27.8% |

27.2% |

24.8% |

28.1% |

37.2% |

47.5% |

| 平均 | 11% |

14% |

14% |

12% |

12% |

11% |

8% |

参照:年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯)|各種分類別データ(令和5年)|知るぽると

二人以上世帯の平均貯蓄率を見ると、独身世帯と同様で、収入のうちの10〜15%程度を貯金する世帯が多い傾向にあるようです。

また、独身世帯の場合は50歳代で約35%が貯蓄をしないと回答していますが、二人以上世帯の場合は60歳代になってようやく37.2%となっています。

全体で見ても、貯蓄を一切していない世帯はおよそ3割程度しかおらず、独身世帯と比較して貯金を考えている世帯が多いことがわかります。

独身者が老後までに備えるべきライフイベントの費用

ここまで、独身世帯と二人以上世帯の平均貯金額などのデータをご覧いただきました。

独身者の貯金額(中央値)はおよそ100万円であることがわかりましたが、長い人生を過ごす中ではさまざまなライフイベントが発生します。

その際にはある程度の費用が必要なので、独身者が老後までに備えるべきライフイベントの費用についても知っておきましょう。

ライフイベントとそれにかかる費用の一例

-

結婚費用(もし結婚する場合):約327万円

-

結納・婚約〜結婚式や披露宴、新婚旅行までにかかった費用の総額

-

結納・婚約〜結婚式や披露宴、新婚旅行までにかかった費用の総額

-

出産費用(もし結婚する場合):約48万円

-

入院料、室料差額、分娩料、検査、薬剤料、処置費用の総額

-

入院料、室料差額、分娩料、検査、薬剤料、処置費用の総額

-

教育資金(子どもを持つ場合):約1,097万円

-

幼稚園から高校まで公立校、大学のみ私立校の場合

-

幼稚園から高校まで公立校、大学のみ私立校の場合

-

住宅購入費用:約3,719万円

-

建売住宅の場合。マンションは約4,848万円

-

建売住宅の場合。マンションは約4,848万円

- その他医療費用など

上記に加えて、自分自身の老後の生活費や介護サービスの利用料なども必要です。

また、旅行などの娯楽費用も一切含まれていないので、人生を豊かにするためにはより多くのお金が必要になります。

病気やケガで働けなくなったことを想定すると、万一の場合に備えてある程度の貯金をしておく必要性は高いといえます。

独身者が必要になる老後資金の目安

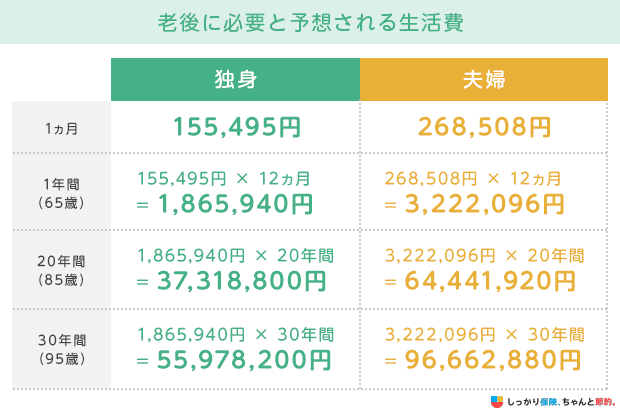

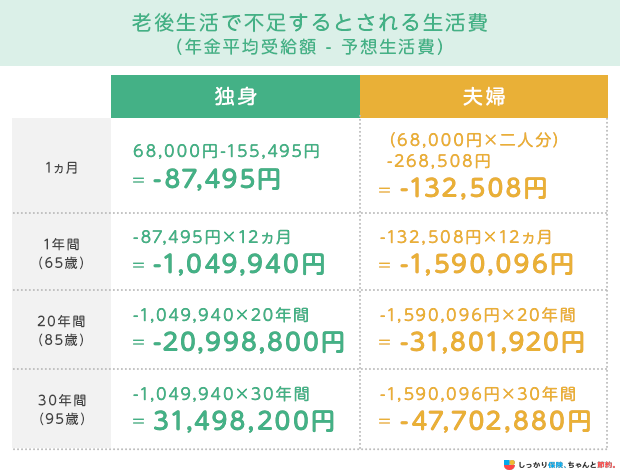

独身者が老後資金を考えるためには、必要とされる生活費の金額を知っておくことが大切です。

総務省統計局の最新版のデータを参照すると、独身の方の1ヶ月あたりの生活費はおよそ15.5万円となっています。

参照:2022年(令和4年)家計の概要 19ページ|家計調査年報(家計収支編)2022年(令和4年)|総務省統計局

65歳になってからの年間の生活費はおよそ186万円、そこから85歳までの20年間を生きるためには約3,731万円が必要です。

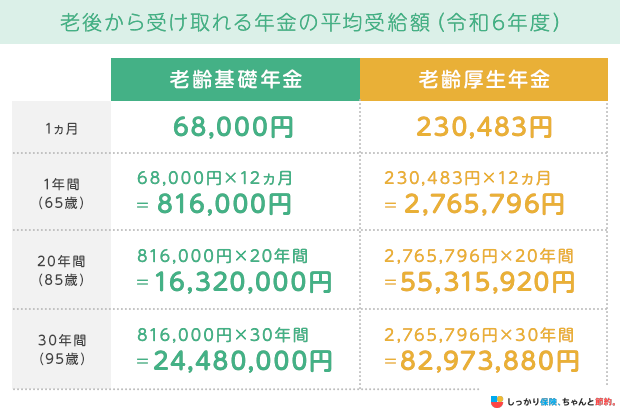

また、65歳以降になると公的年金が受け取れるようになりますが、令和6年度における年金の平均受給額は次のとおりとなっています。

※老齢基礎年金は満額受け取りの場合の金額です※老齢厚生年金は夫婦二人分の老齢基礎年金を含む標準的な年金額です参照:令和6年4月分からの年金額等について|日本年金機構

これらの金額を照らし合わせると、独身世帯で老齢基礎年金しか受け取れない場合は、1ヶ月で約8.7万円の赤字となります。

会社勤めで厚生年金が受け取れる方であっても、夫婦二人合わせて毎月約13.3万円の赤字となり、その後の長い人生を考えると年金だけでは暮らしていけないことが分かります。

つまり、公的年金だけでは充実した老後生活を送ることは難しい時代になってきているということです。

また、高齢で働きづらいことを考慮すると、現役で働いているいまのうちから貯金をしておく必要性は非常に高いといえます。

独身者が効率良く貯金するためのポイント

独身の方が効率良く貯金をするためには、次の4つのポイントを抑えておく必要があります。

独身者が効率良く貯金するためのポイント

これらのポイントを知っておくと、今まで上手に貯金が続けられなかった方でも、驚くほど簡単に貯金ができるようになります。

それぞれのポイントについて解説していくので、ぜひ参考にしてください。

貯金の目的と使う時期を明確にする

はじめに、何のために貯金を始めるのかという「目的」と「時期」を明確にするところから始めてみてください。

使う目的が決まれば貯金を続けるモチベーションにつながり、時期を明確にすることでそこから逆算して毎月必要な貯金額がわかります。

たとえば、1年後の自分の誕生日に、1泊2日で日本国内にある五つ星ホテルに滞在する旅行の計画を立てるとしましょう。

そのための予算が12万円と仮定した場合、12ヶ月÷12万円で1ヶ月あたり1万円を貯金する必要があると計算ができます。

ただ漠然と貯金することをゴールにしてしまうと長続きしないですし、毎月の貯金額が具体的になっていないせいで、手元のお金を使い込んでしまう方も多いはず。

独身だと自由にお金を使えてしまうので、将来を見据えて貯金を始めたい方は、貯金の「目的」と「時期」を明確にしてみてください。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

毎月のお金の使い方を把握する

貯金を成功させるためには、普段のお金の使い方を把握しておくことも大切です。

お金の使い方を把握するための方法としては「家計簿」をつけるのがおすすめです。

過去に家計簿をつけることに挑戦して挫折した経験がある方も多いかもしれませんが、お金の使い方を把握できれば良いので、そこまで細かく仕分けする必要もありません。

「食費」「交通費」「趣味」など、ざっくりで構いませんので、自分自身が何にお金を使っているかを把握するようにしてみましょう。

家計簿をつけるためには書店や文房具屋で専用ノートを購入するのも良いですし、昨今ではスマホアプリで簡単に家計簿をつけられるようにもなっています。

自分に合ったやり方で、お金の使い方を把握することに努めてみてください。

大きな固定費は定期的に見直す

お金の使い方を把握することと合わせてぜひ挑戦してほしいのが「固定費」の見直しです。

固定費とは、毎月必ず支払いが発生する項目のことで、家賃や公共料金、通信費、保険料などが該当します。

また、これらの費用は基本的に変動することがないので、固定費を一度見直しすれば半永久的に節約効果が持続することが特徴です。

たとえば、毎月のスマホ代が1万円の方が格安SIMに乗り換えると、月々のスマホ代を3,000円以下にまで節約できます。

たったの1ヶ月でおよそ7,000円、年間で84,000円も節約できるようになり、その分を貯金に回すだけで非常に大きな金額になるでしょう。

一方、食費や医療費、交際費などの不確定な支出は「流動費(変動費)」と呼ばれます。

これらの支出はその時々の予定などで金額が変わってしまうので、そこまで大きな節約効果は期待できません。

まずは固定費の見直しからはじめて、その後で節約できそうな流動費を見直すのが理想的な流れといえます。

固定費や流動費の見直し方法については、以下の記事で詳しく解説しているので合わせてご覧ください。

「先取り貯金」の仕組みを作る

貯金を成功させるためには「先取り貯金」の仕組みを作ることも重要です。

先取り貯金とは、収入が入ったらまず真っ先に必要な金額を貯金へと回し、残った分のお金で日々の生活をやりくりするという方法です。

先取り貯金をする際は、自分で貯金用の口座にお金を移動させるのも良いですが、自然とお金が引き出させないような仕組みを採用するのがおすすめです。

たとえば、毎月の保険料が積み立てられていく「貯蓄型保険」や、指定した口座から自動引き落としで貯蓄ができる「新NISA」や「iDeCo」を利用するのが良いでしょう。

手間を掛けずに自然とお金が貯まる仕組みを作ることが貯金を成功させるための最大のポイントなので、ぜひこれらを意識して挑戦してみてください。

独身者におすすめの貯金方法

最後に、独身の人におすすめの貯金方法をご紹介します。

独身者におすすめの貯金方法

貯金がなかなかうまく行かずに困っている方は、これらの制度や保険を利用することを検討してみてください。

それぞれについて、簡単に概要を解説していきます。

新NISA(旧つみたてNISA・一般NISA)

新NISAは、自分が指定した口座から自動引落で将来のための貯蓄ができる制度です。

2023年まではつみたてNISAや一般NISAの名称で運営されていましたが、2024年から制度内容の恒久化に伴い「新NISA」として新しい制度がスタートしました。

従来までは最大800万円(年間40万円×20年間)までの資産を非課税で運用できましたが、新NISAでは上限1,800万円の資産を無期限かつ非課税で運用できるようになっています。

さらに、新NISAでは一般NISAとつみたてNISAの実質的な併用が可能となり、それぞれの良い部分を引き継いだ効率の良い資産形成の手段として注目を集めています。

金融機関によっては最低100円からの少額投資も可能で、口座内の資産を売却すれば非課税枠が復活することも魅力的なポイントです。

iDeCo

iDeCoは「個人型確定拠出年金」とも呼ばれており、老後の生活資金を貯金することを目的とした制度です。

新NISAと同じく自分が指定した口座から掛金を拠出して、自分で選んだ方法で資産運用を行います。

iDeCoに積み立てた金額は全額が所得控除の対象となり、運用で得られた利益に対しては税金がかからないことが特徴です。

また、拠出金や利益を受け取る際にも所得控除が受けられるので、自分の資産を効率的に残しておくことができます。

一方で、iDeCoに拠出した金額や運用益は、原則として60歳になるまで引き出すことができません。

老後資金の貯蓄を目的とした制度であるため、一度拠出すると気軽に引き出すことができなくなる点には注意が必要です。

逆に、半強制的に老後資金を貯金できる制度ともいえるので、現時点で必要な生活資金は残しつつ、余った分のお金を使ってiDeCoを利用するのが良いでしょう。

さらに、2022年4月の制度改正により、資産の引き出し時期を60〜75歳までの好きなタイミングに選べるようになりました。

企業型DCとの併用も可能で、65歳の定年以降も継続して働くなどのライフスタイルの登場に合わせて、より柔軟な受け取り方法を選べるように見直されています。

財形貯蓄制度

財形貯蓄制度は、この制度を導入している会社に勤めている方だけが利用可能な制度です。

毎月のお給料から一定額を天引きして、会社が提携する銀行に送金することで自動的に貯金ができるようになります。

自分でお金を口座に移す手間がかからないので、手元にお金があるとついつい使ってしまう方でも確実に資産形成が可能です。

大きく分けると「財形住宅貯蓄」「財形年金貯蓄」「一般財形貯蓄」の3パターンから1つを選ぶことになり、住宅と年金の2つについては税制上の優遇措置が受けられます。

非常に便利な制度ですが、財形貯蓄制度を導入している企業の勤務者しか利用できないので、勤務先で本制度を導入しているかどうかを確認してみてください。

貯蓄型保険

貯蓄型保険は、万一のときの死亡リスクに備えながら、将来に向けた貯蓄が可能な制度です。

毎月払い込むことになる保険料が、契約期間の満期を迎えた場合の「満期保険金」や、解約時の「解約返戻金」として将来的にお金が返ってくることが特徴です。

当然、生命保険としての機能も果たすので、万一のときの病気やケガ、死亡時のリスクに対しての保障も備えられます。

貯蓄型保険の代表的な例としては「養老保険」や「学資保険」などがありますが、独身の方で必ずチェックしておきたいのが「個人年金保険」です。

公的年金とは別の形で年金が受け取れるようになるので、老後資金を見据えた貯金をする方法として向いています。

ただし、貯蓄性がある保険商品は、通常の掛け捨て型よりも毎月の保険料が割高なので、普段の生活を圧迫しないようにバランスを考慮しながら加入するようにしてください。

独身の貯金に関してよくある質問 Q&A

独身の貯金に関してよくある質問

Q. 独身で貯金するのは意味ないですか?

A. 独身だから貯金に意味がないことはありません。

そもそも貯金とは、いずれ必要になるお金を前もって準備しておくことです。

いずれ必要になるお金は人によって異なるので、独身だからお金が必要ないと一括りにまとめるのは間違っています。

将来車が欲しい方、老後はゆったり暮らしたい方、家庭を持ちたい方など、それぞれの目標に向かって必要なだけの貯金をプランニングすることが重要です。

Q. 正直みんなどのくらい貯金があるものなんでしょうか?

A. 知るぽるとの令和5年のデータによると、独身世帯の平均貯金額は408万円、二人以上世帯の平均貯金額は563万円という結果でした。

株式や生命保険などを含む金融資産保有額の平均と中央値だと、独身世帯は平均値941万円、中央値100万円、二人以上世帯は平均値1,307万円、中央値330万円でした。

ここで注目してほしいのが中央値です。

平均値は、一部の数字が極端に大きいとその影響を受けてしまいます。

一方で、中央値は数を順番に並べたときにちょうど中央に値する数値をあらわすので、私たちが普段から使う「平均」により近しいイメージです。

なので、より現実的な金融資産保有額としては独身世帯は100万円、二人以上の世帯であれば330万円となります。

Q. 30代独身での平均貯金額はいくらですか?

A. 年齢別の平均貯金額の章で紹介した30代独身での平均貯金額は289万円です。

その他の年齢の平均貯金額はこちらをご覧ください。

Q. 30代独身で貯金1000万到達することは可能?

A. 家計の金融行動に関する世論調査[単身世帯調査](令和5年)によると、30代独身で貯金額が1,000万円に到達している方の割合は、16.4%でした。

したがって、30代のおよそ6人に1人は貯金額1,000万円に到達していることがわかります。

独身者が効率良く貯金するためのポイントはこちらをご覧ください。

まとめ

独身の方の平均貯金額は408万円であることがわかりました。

| 世帯 | 独身 | (参考)二人以上世帯 |

|---|---|---|

| 全国 | 408万円 |

563万円 |

| 20歳代 | 65万円 |

105万円 |

| 30歳代 | 289万円 |

286万円 |

| 40歳代 | 275万円 |

361万円 |

| 50歳代 | 510万円 |

472万円 |

| 60歳代 | 637万円 |

885万円 |

| 70歳代 | 676万円 |

774万円 |

※「平均貯金額」とは、預貯金(運用または将来の備え)のことを指す。

参照:金融資産保有額(統計表の番号6 金融資産を保有していない世帯を含む)(単身世帯調査)|各種分類別データ(令和5年)|知るぽると参照:金融資産保有額(統計表の番号6 金融資産を保有していない世帯を含む)(二人以上世帯調査)|各種分類別データ(令和5年)|知るぽると

本記事でご紹介した「貯金を成功させるためのポイント」や「おすすめの貯金方法」を参考にして、将来を見据えて今のうちから貯金に取り組むことを始めてみてください。

.png)