本ページはプロモーションが含まれています

家計の見直しをするためには、自分や家族の一ヶ月あたりの生活費の内訳を把握しておく必要があります。

一ヶ月あたりの生活費は、食費や水道光熱費、通信費などに項目分けができますが、どの項目にどれくらいのお金を使っているかを把握できていないと無駄な支出を減らすことができません。

この記事では、総務省が公表する統計データをもとに「一人暮らし・同棲カップル・四人家族・年齢別」の4項目に分けて、一般的な生活費の内訳をご紹介していきます。

家族構成別、一ヶ月の生活費の平均は?

総務省統計局が公表する「家計調査(家計収支編)令和4年(2022年)」の調査結果をもとに、家族構成ごとに分けた一ヶ月あたりの生活費の平均を見ていきましょう。

なお、調査結果は年間支出の合計を12で割った月額の平均生活費が掲載されているため、毎月買わないような物の購入代金も含んだ金額となっています。

また、住居費に関しては住宅ローンの返済額が生活費に含まれておらず、寮や社宅、実家暮らしなどで家賃がかかっていない人方も含まれているので、実際の金額よりも少なく見える点に注意しながらご覧ください。

一人暮らしの場合

一人暮らしの場合の一般的な平均生活費はおよそ16万円です。

生活費の内訳は以下の通りです。

| 項目 | 平均 | 男性 | 女性 |

|---|---|---|---|

| 勤め先収入 | 344,359円 | 377,019円 | 297,077円 |

| 住居 | 36,380円 | 32,853円 | 41,613円 |

| 食費 | 35,014円 | 37,823円 | 30,921円 |

| 電気代 | 4,782円 | 4,789円 | 4,803円 |

| ガス代 | 2,861円 | 3,026円 | 2,610円 |

| 上下水道代 | 1,481円 | 1,488円 | 1,470円 |

| その他光熱費 | 34円 | 5円 | 74円 |

| 家具・家事用品代 | 3,664円 | 3,255円 | 4,259円 |

| 被服および履物代 | 7,977円 | 8,004円 | 8,039円 |

| 保健医療費 | 5,531円 | 6,045円 | 4,655円 |

| 交通費 | 7,546円 | 7,562円 | 7,433円 |

| 自動車等関係費 | 7,026円 | 7,128円 | 7,021円 |

| 通信費 | 6,183円 | 6,275円 | 6,054円 |

| 教養娯楽費 | 22,488円 | 23,336円 | 20,877円 |

| その他 | 19,951円 | 17,697円 | 23,301円 |

| 消費支出 | 160,919円 | 159,286円 | 163,130円 |

参照:「家計調査報告書」(表番号2)2022年(令和4年)|総務省統計局e-Stat ※34歳未満の単身・勤労者世帯における生活費内訳を記載しています

※住居費は、家賃地代、設備修繕・維持、設備材料、工事その他のサービス等を指します。

※保険医療費は、医薬品、保健医療サービス等を指します。

※その他は、理美容、身の回り品、趣味嗜好品、交際費等を指します。

この中で「住居費」については、お住まいの地域や物件によって大きく金額が異なるため、あくまで目安として参考にしましょう。

上記の表と見比べて、お金を使いすぎている項目があれば家計の見直しをする余地があるといえます。

同棲カップルの場合

二人暮らし世帯の一般的な生活費はおよそ29万円です。

比較対象として、一人暮らし世帯の平均生活費とあわせて掲載しています。

| 項目 | 二人暮らしの平均生活費/月 | 一人暮らしの平均生活費/月 | |

|---|---|---|---|

| 飲食費 (外食費、酒代含む) |

77,474円 | 35,014円 | |

| 住居費 (寮、社宅、実家暮らし含む) |

18,645円 | 36,380円 | |

| 水道光熱費 | 電気代 | 12,678円 | 4,782円 |

| ガス代 | 5,232円 | 2,861円 | |

| 他の光熱費 | 1,404円 | 34円 | |

| 水道代 | 5,207円 | 1,481円 | |

| 家具・家事用品 (家具、寝具、家事用消耗品など) |

12,121円 | 3,664円 | |

| 被服および履物 | 9,106円 | 7,977円 | |

| 保健医療 (医薬品、医療サービスなど) |

14,705円 | 5,531円 | |

| 交通費 | 4,310円 | 7,546円 | |

| 通信費 | 12,595円 | 6,183円 | |

| 教育費 | 11,436円 | - | |

| 教養娯楽費 | 26,642円 | 22,488円 | |

| その他 (諸雑費、小遣い、交際費、仕送り金、自動車等関係費など) |

79,308円 | 26,977円 | |

| 消費支出合計 | 290,863円 | 160,918円 | |

参照:「家計調査報告書」(二人以上の世帯)2022年(令和4年)表1‐1|総務省統計局

参照:「家計調査報告書」(単身者)2022年(令和4年)|総務省統計局

※一人暮らしの生活費平均は、34歳未満の単身・勤労者世帯における生活費内訳を記載しています

※他の光熱費は「石炭、薪、練炭、木炭、豆炭、カートリッジ式ガスボンベ、ドライアイス等」を指します

二人暮らしの場合は、一軒(一部屋)を共有して暮らすことから、一人暮らしと比較して「住居費」が安く済みます。

全体を通して、一人暮らしの平均生活費の1.8倍程度に収まっているので、二人暮らしを始めたことで一人暮らしの頃の二倍以上の生活費がかかっている方は、家計の見直しを行って節約の努力をする必要があるといえそうです。

二人暮らしの場合の生活費について詳しく知りたい方は、下記コンテンツも合わせて参考にして下さい。

4人家族の場合

子供が二人生まれて、4人家族となった場合の生活費の内訳を見ていきます。

4人家族における一般的な生活費はおよそ33.3万円です。

比較対象として、二人暮らし世帯の平均生活費とあわせて掲載しています。

| 項目 | 平均生活費/月 | 二人暮らしの平均生活費/月 | 差額 | |

|---|---|---|---|---|

| 飲食費(外食費、酒代含む) | 87,103円 | 77,474円 | 9,629円 | |

| 住居費(寮、社宅、実家暮らし含む) | 17,043円 | 18,645円 | -1,602円 | |

| 水道光熱費 | 電気代 | 13,414円 | 12,678円 | 736円 |

| ガス代 | 5,226円 | 5,232円 | -6円 | |

| 他の光熱費 | 902円 | 1,404円 | -502円 | |

| 水道代 | 6,120円 | 5,207円 | 913円 | |

| 家具・家事用品(家具、寝具、家事用消耗品など) | 13,920円 | 12,121円 | 1,799円 | |

| 被服および履物 | 13,109円 | 9,106円 | 4,003円 | |

| 保健医療(医薬品、医療サービスなど) | 13,441円 | 14,705円 | -1,264円 | |

| 交通費 | 5,902円 | 4,310円 | 1,592円 | |

| 通信費 | 15,075円 | 12,595円 | 2,480円 | |

| 教育費 | 30,253円 | 11,436円 | 18,817円 | |

| 教養娯楽費 | 32,899円 | 26,642円 | 6,257円 | |

| その他(諸雑費、小遣い、交際費、仕送り金など) | 79,431円 | 79,308円 | 123円 | |

| 消費支出合計 | 333,838円 | 290,863円 | 42,975円 | |

参照:「家計調査報告書」(4人以上の世帯)2022年(令和4年)表3-8|総務省統計局

参照:「家計調査報告書」総世帯・詳細結果表(2022年)表1-1|総務省統計局

※他の光熱費は「石炭、薪、練炭、木炭、豆炭、カートリッジ式ガスボンベ、ドライアイス等」を指します

子供が生まれて幼稚園や学校に通い始めることから、二人暮らしの頃に比べて飲食費・教育費・交通費・通信費・教養娯楽費などが大きく増えています。

一方、住居費はほとんど平均額が変わらず、交際費を含むその他の支出に関しては平均金額が大きく減っていることがわかります。

これは、子供が生まれて家族で過ごす時間が増え、その代わりに交際費などが減ったことが原因だと思われます。

なお、世帯人数が4人になるまでは生活費の平均額が大きく増えていきますが、4人以上の世帯になっても生活費の平均額はほとんど変わりません(5人以上の世帯だと生活費の平均は37万円台)。

子供が複数人生まれた場合でも、一般的な生活費としてはおよそ40万円あれば十分暮らしていけることがわかります。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

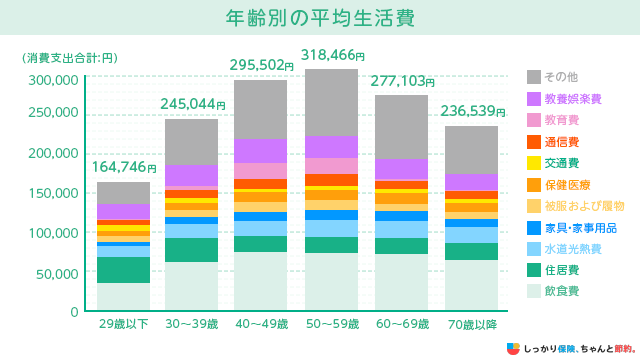

年齢別の平均生活費

下記のグラフは、世帯主の年齢別の平均生活費であるため、単身世帯や夫婦世帯の両方を含んだ調査結果であることを念頭に置いてご覧ください。

| 項目 | 29歳以下 | 30〜39歳 | 40〜49歳 | 50〜59歳 | 60〜69歳 | 70歳以降 | |

|---|---|---|---|---|---|---|---|

| 飲食費(外食費、酒代含む) | 35,855円 | 62,002円 | 75,198円 | 73,171円 | 71,972円 | 64,994円 | |

| 住居費(寮、社宅、実家暮らし含む) | 34,070円 | 30,587円 | 19,919円 | 22,148円 | 21,066円 | 21,909円 | |

| 水道光熱費 | 電気代 | 5,091円 | 9,071円 | 11,475円 | 11,503円 | 11,820円 | 10,977円 |

| ガス代 | 2,904円 | 4,451円 | 4,470円 | 4,954円 | 4,921円 | 5,023円 | |

| 他の光熱費 | 31円 | 324円 | 742円 | 1,012円 | 1,612円 | 1,811円 | |

| 水道代 | 1,737円 | 3,669円 | 4,740円 | 4,726円 | 4,704円 | 4,209円 | |

| 家具・家事用品(家具、寝具、家事用消耗品など) | 4,420円 | 9,687円 | 11,330円 | 11,738円 | 12,053円 | 9,574円 | |

| 被服および履物 | 7,861円 | 9,905円 | 11,201円 | 10,859円 | 7,893円 | 6,273円 | |

| 保健医療(医薬品、医療サービスなど) | 6,229円 | 9,605円 | 11,201円 | 12,943円 | 14,138円 | 13,407円 | |

| 交通費 | 7,550円 | 5,401円 | 5,352円 | 7,170円 | 4,142円 | 3,803円 | |

| 通信費 | 6,563円 | 10,055円 | 13,683円 | 14,570円 | 12,355円 | 9,579円 | |

| 教育費 | 294円 | 5,414円 | 20,382円 | 20,769円 | 2,687円 | 300円 | |

| 教養娯楽費 | 21,973円 | 27,502円 | 29,518円 | 28,166円 | 24,145円 | 23,870円 | |

| その他(諸雑費、小遣い、交際費、仕送り金、自動車など) | 30,168円 | 57,371円 | 76,247円 | 94,737円 | 83,595円 | 60,837円 | |

| 消費支出合計 | 164,746円 | 245,044円 | 295,502円 | 318,466円 | 277,103円 | 236,539円 | |

※他の光熱費は「石炭、薪、練炭、木炭、豆炭、カートリッジ式ガスボンベ、ドライアイス等」を指します参照:「家計調査報告書」総世帯・詳細結果表(2022年)表4|総務省統計局

上記の表を見ると、子供の教育費などでお金がかかる40〜50代の平均生活費が非常に高くなっていることがわかります。

一方、50代以降になると子供が成人して独立する方が増えることから、全体的な生活費の平均は下がっていきますが、保険医療費は増えています。

年齢を重ねるにつれケガや病気などのリスクが高まり、病院に掛かる機会が増えることが原因であると思われます。

ここまでにご紹介した生活費の内訳はあくまで平均値ではありますが、家計を見直す際の目安としては非常に信頼度が高い数値だと言えるでしょう。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

無駄な支出を減らすには?

一般的な生活費の内訳をご覧いただきましたが、それでも無駄な支出を減らすために何をすれば良いかわからないという方も多いかと思います。

そこで、無駄な支出を減らして貯蓄に備えるために、見直してほしい項目をピックアップしてご紹介します。

無駄な支出を減らすために見直したい6つの項目

1. 食費

食費を節約するためには、外食や中食の機会を抑えて自炊をするのがおすすめです。

特に、安い食材を探して購入するのはもちろん、購入した食品を余すことなく使い切ることも節約するための一つの方法です。

また、複数の食品を一度に大量購入してしまうと、どの食品が無くなっていて何の食材が余っているのかを把握しきれません。

「ないと思って購入した食品が実は余っていた」なんてことが起きると、追加購入した食品の賞味期限が切れて結果的に捨ててしまうことになりかねません。

購入した食品を捨てるのはお金を捨てるのと同じなので、賞味期限を切らすことなく使い切れる分の食品を購入するようにしましょう。

2. 光熱費

昨今では、電気とガスの自由化によって様々な企業が販売できるようになりました。

自分で好きな会社を選んで契約することができ、選んだ会社によってポイントが貯まったり月額料金が割引されたりなどの恩恵が受けられます。

中には、スマホや固定回線とのセットで電気料金が割引になるサービスなども登場しています。

これらに乗り換えることで、年間数万円の光熱費を節約できる可能性があるので、まずは一度、電力会社とガス会社について調べてみることをおすすめします。

3. 通信費

スマホ代やインターネット代などの通信費を見直す際のポイントは以下の通りです。

通信費の見直しポイント

- 格安SIMへの乗り換えを検討する

- スマホとのセット割が使えるインターネット回線に乗り換える

- もともとの月額料金が安いインターネット回線に乗り換える

- 料金プランの見直しや不要なオプションを解約する

毎月のスマホ代が5,000円以上かかっている方は、格安SIMに乗り換えるとひと月3,000円程度の節約になります。

また、スマホと固定インターネット回線を同じキャリアにするとセット割が適用されて、毎月最大で1,000円の割引が受けられるようになります。

年間で12,000円も通信費を節約できることに加え、乗り換えの申し込みでキャッシュバックをもらえる場合が多いので、ちょっとしたお小遣いまでもらえます。

あなたの使い方に合っていない可能性がある不要なプランやオプションにお金を支払うのは非常にもったいないので、この機会に料金プランやオプションの見直しを行うことをおすすめします。

4. 保険料

生命保険や損害保険に加入している方は、以下のポイントを抑えて見直しをすることで毎月の保険料を安くできる可能性があります。

保険の見直しポイント

- 生命保険:家族構成に合った内容に変更、保障額の減額、特約または保険契約の解約

- 損害保険:通販型に変更する、家族構成に合った内容に変更、補償範囲を見直す

家族構成によっては、1人が複数の保険に加入しているケースも多いかと思います。

複数の保険に加入している場合、保障内容が重複している場合が考えられるので、保障内容の見直しを行うことをおすすめします。

子供の成長や家族の働き方に合わせて、場合によっては保障額の減額をしたり特約・保険契約の解約をしたりすることも、無駄な支出を減らすためには有効です。

5. 定期購入品(食料、サプリ、コンタクトレンズなど)

定期購入している商品がある場合、それが本当に必要な物であるかを見極めましょう。

特に、サプリやお菓子類を購入している場合は注意が必要です。

また、コンビニなどでついつい買ってしまう物(コーヒーやお菓子類、ガムなど)も、ひと月単位で見れば大きな支出になっている可能性が高いです。

マイボトルに飲み物を入れて持ち歩くなどの工夫をすることで、無駄な支出を減らすことができるので覚えておきましょう。

6. サブスクリプション(ジム、ゲーム、アプリなど)

月額料金が発生するサブスクリプションサービスの見直しも、無駄な支出を減らす上では重要な項目です。

たとえば、健康のために契約したものの通わなくなったジムの月会費、ゲームやアプリなどの月額課金などがある場合は要注意です。

本当に必要な支出であれば構いませんが、惰性で払い続けているものがあれば即刻やめることをおすすめします。

また、家電量販店などでスマホやインターネット回線を契約した方は、不要なオプションに加入し続けているケースが多々あります。

オプション料金も年間で見れば大きな支出となるので、ぜひこの機会に見直すようにしてください。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

家計を上手に管理するための4つのコツ

家計を上手に管理するコツは以下の4つです。

家計を上手に管理するためのコツ

無駄な支出を減らして、家計を上手に管理して貯蓄をしたいと考えている方は、ぜひこの項目を参考にしてください。

1. 家計を管理する・節約をする目的を明確にする

家計を上手に管理するためには、まずはその「目的」を明確にすることが重要です。

何のために家計を管理したいのか、節約をして浮いたお金で何をしたいのか、これらの目標が明確になっていないと節約をし続けることは難しいでしょう。

たとえば、「老後資金を貯蓄するために家計を管理したい」ということであれば、食費や光熱費を節約して、浮いたお金で「iDeCo」や「つみたてNISA」を始めてみる、といった具合にやるべきこと・やらなければならないことが見えてきます。

目的を明確にすることで、途中で挫折してしまう可能性も抑えられるので、ぜひ目的を立てるところから始めてみてください。

2. 家計簿をつけて支出を見える化する

家計を管理するための王道の方法が「家計簿」をつけ、支出を見える化することです。

家計簿をつけることで収入面・支出面を把握でき、お金の流れがつかめるようになります。

貯蓄を目的とした場合、家計簿で収支状況を把握していれば、あとどれくらいで目標を達成できるかを計算することができ、モチベーションの維持にも繋がります。

細かく項目訳をする必要はなく、「収入:○○円」「食費:△△円、交際費:□□円」といった具合にざっくりとまとめておくだけでも問題ありません。

どのような家計簿の項目があるか知りたい方は、以下の記事を参考にしてください。

家計簿にこだわりすぎるのは良くない

家計簿をつけることで収支状況がわかるようになりますが、「過去に家計簿をつけてみたが続かなかった」という方も多いかと思います。

家計簿をつけられるに越したことはありませんが、あくまで家計簿は「支出の状況を把握するための手段」なので、別の方法で把握できるなら家計簿にこだわる必要はありません。

たとえば、家計簿以外で支出状況を把握するための方法としては以下が挙げられます。

家計簿以外で支出状況を把握するための方法

- 利用目的別にクレジットカードを用意する

- レシートやバーコードを読み取るアプリを使う

- 電子マネーやポイントなどのキャッシュレス決済を利用する

上記の方法であれば、スマホやパソコンからいつでも利用状況を確認することができます。

手軽に始められる方法ばかりなので、ぜひお試しください。

3. 毎月の給料日に次月使う予算を決めておく

毎月の給料日に、次月使う分の予算を決めておくのも良い方法です。

たとえば、食費・生活品購入費・交際費・教養娯楽費などの項目分けをして、予算を決めておくことでお金の使いすぎを防止できます。

仮に使いすぎてしまっても、さらにその翌月には「先月は使いすぎちゃったな…」と意識を改められるようになるのでおすすめです。

4. 生活用・貯蓄用とで銀行口座を分ける

家計を管理するコツとして、生活用・貯蓄用とで銀行口座を分けておくのもおすすめです。

特に、給料が入ったら貯金に回す分のお金をすぐに貯蓄用口座に移すことで、お金の使いすぎで貯金ができないといった事態を防ぐことができます。

人はお金があるとついつい使ってしまうので、生活用と貯蓄用で銀行口座を切り分けて、貯蓄用口座のキャッシュカードは金庫に閉まっておくなどして、物理的にお金を引き出しづらい状況にしてみてください。

また、iDeCoやつみたてNISA、貯蓄型保険などは銀行口座からの自動引落で積立ができるので、半強制的に貯蓄を作ることができるおすすめの方法です。

まとめ

一般的な生活費の内訳を「1人暮らし・2人暮らし・4人暮らし」に分けると以下の通りになります。

| 項目 | 一人暮らしの平均生活費/月 | 二人暮らしの平均生活費/月 | 4人暮らしの平均生活費/月 | |

|---|---|---|---|---|

| 飲食費(外食費、酒代含む) | 35,014円 | 77,474円 | 87,103円 | |

| 住居費(寮、社宅、実家暮らし含む) | 36,380円 | 18,645円 | 17,043円 | |

| 水道光熱費 | 電気代 | 4,782円 | 12,678円 | 13,414円 |

| ガス代 | 2,861円 | 5,232円 | 5,226円 | |

| 他の光熱費 | 34円 | 1,404円 | 902円 | |

| 水道代 | 1,481円 | 5,207円 | 6,120円 | |

| 家具・家事用品(家具、寝具、家事用消耗品など) | 3,664円 | 12,121円 | 13,920円 | |

| 被服および履物 | 7,977円 | 9,106円 | 13,109円 | |

| 保健医療(医薬品、医療サービスなど) | 5,531円 | 14,705円 | 13,441円 | |

| 交通費 | 7,546円 | 4,310円 | 5,902円 | |

| 通信費 | 6,183円 | 12,595円 | 15,075円 | |

| 教育費 | - | 11,436円 | 30,253円 | |

| 教養娯楽費 | 22,488円 | 26,642円 | 32,899円 | |

| その他(諸雑費、小遣い、交際費、仕送り金など) | 26,977円 | 79,308円 | 79,431円 | |

| 消費支出合計 | 160,918円 | 290,863円 | 333,838円 | |

※他の光熱費は「石炭、薪、練炭、木炭、豆炭、カートリッジ式ガスボンベ、ドライアイス等」を指します参照:「家計調査報告書」(単身者)2022年(令和4年)|総務省統計局 参照:「家計調査報告書」(二人以上の世帯)2022年(令和4年)表1‐1|総務省統計局参照:「家計調査報告書」(4人以上の世帯)2022年(令和4年)表3-8|総務省統計局

1人暮らしの場合はおよそ16万円、2人暮らしの場合はおよそ29万円、子供が生まれて四人暮らしとなった場合はおよそ33万円が一般的な生活費となります。

また、年齢別に分けた場合の一般的な生活費の内訳は以下の通りです。

| 項目 | 29歳以下 | 30〜39歳 | 40〜49歳 | 50〜59歳 | 60〜69歳 | 70歳以降 | |

|---|---|---|---|---|---|---|---|

| 飲食費(外食費、酒代含む) | 35,855円 | 62,002円 | 75,198円 | 73,171円 | 71,972円 | 64,994円 | |

| 住居費(寮、社宅、実家暮らし含む) | 34,070円 | 30,587円 | 19,919円 | 22,148円 | 21,066円 | 21,909円 | |

| 水道光熱費 | 電気代 | 5,091円 | 9,071円 | 11,475円 | 11,503円 | 11,820円 | 10,977円 |

| ガス代 | 2,904円 | 4,451円 | 4,470円 | 4,954円 | 4,921円 | 5,023円 | |

| 他の光熱費 | 31円 | 324円 | 742円 | 1,012円 | 1,612円 | 1,811円 | |

| 水道代 | 1,737円 | 3,669円 | 4,740円 | 4,726円 | 4,704円 | 4,209円 | |

| 家具・家事用品(家具、寝具、家事用消耗品など) | 4,420円 | 9,687円 | 11,330円 | 11,738円 | 12,053円 | 9,574円 | |

| 被服および履物 | 7,861円 | 9,905円 | 11,201円 | 10,859円 | 7,893円 | 6,273円 | |

| 保健医療(医薬品、医療サービスなど) | 6,229円 | 9,605円 | 11,201円 | 12,943円 | 14,138円 | 13,407円 | |

| 交通費 | 7,550円 | 5,401円 | 5,352円 | 7,170円 | 4,142円 | 3,803円 | |

| 通信費 | 6,563円 | 10,055円 | 13,683円 | 14,570円 | 12,355円 | 9,579円 | |

| 教育費 | 294円 | 5,414円 | 20,382円 | 20,769円 | 2,687円 | 300円 | |

| 教養娯楽費 | 21,973円 | 27,502円 | 29,518円 | 28,166円 | 24,145円 | 23,870円 | |

| その他(諸雑費、小遣い、交際費、仕送り金、自動車など) | 30,168円 | 57,371円 | 76,247円 | 94,737円 | 83,595円 | 60,837円 | |

| 消費支出合計 | 164,746円 | 245,044円 | 295,502円 | 318,466円 | 277,103円 | 236,539円 | |

※他の光熱費は「石炭、薪、練炭、木炭、豆炭、カートリッジ式ガスボンベ、ドライアイス等」を指します参照:「家計調査報告書」総世帯・詳細結果表(2022年)表4|総務省統計局

一般的に、子供の教育費などがかかる40〜50代が最も生活費が高くなり、それ以降は子供の独立などの理由から、ひと月あたりの生活費は少なくなっていきます。

その中で、医療費だけは年齢を重ねるにつれて高くなっていくので覚えておきましょう。

.png)

.png)