30歳から60歳の定年を迎えるまでに貯金1,000万円を達成するには、1年間で約33.3万円、1ヶ月に換算すると約2.8万円を貯める必要があります。

株式投資や投資信託などで資産を増やそうと思っても、ただ闇雲に取り組むだけでは貯金1,000万円の達成は困難です。

本記事では、実際に貯金額が1,000万円を超えた方の割合や、貯金1,000万円を実現するための方法について解説します。

貯金を1,000万円以上貯めた人の割合

はじめに、金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を参照し、1,000万円以上の貯金を実現した方の割合をご紹介します。

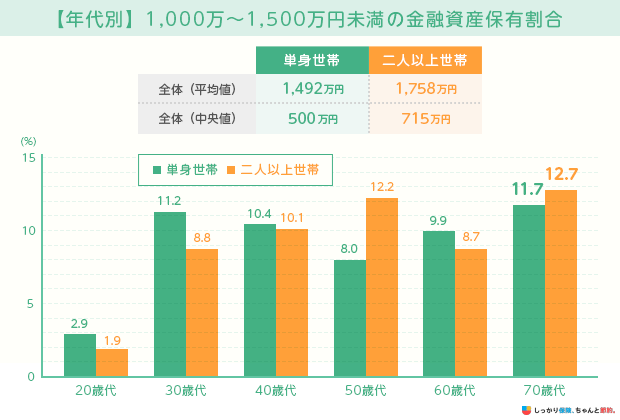

1,000万円〜1,500万円未満の金融資産保有割合で最も多い年代は、単身世帯、二人以上世帯ともに70歳代となっています。

※平均値:すべての数値を合計して等分した場合の値(例:1・2・6の平均値=3)※中央値:すべての数値を順に並べてちょうど中央に来る値(例:1・2・6の中央値=2)※金融資産保有世帯の割合より掲載参照:家計の金融行動に関する世論調査[単身世帯調査]シート3(令和5年)|金融広報中央委員会参照:家計の金融行動に関する世論調査[二人以上世帯調査]シート3(令和5年)|金融広報中央委員会

日本では年齢が若い20歳代の割合が最も低く、年齢を重ねるにつれて貯金額1,000万円以上世帯の割合も増えていきます。

また、一人暮らし世帯の全体平均は1,492万円、中央値は500万円、一方の二人暮らし世帯の全体平均は1,758万円、中央値は715万円です。

これらの数値を踏まえると、全年代においても1,000万円以上の貯金を達成している世帯数はそこまで多くないことが伺えます。

年収別

高収入世帯でなければ貯金1,000万円の実現は不可能と感じている方も多いのではないでしょうか。

金融広報中央委員会の調査結果を参照して、年収別の金融資産保有額についても確認してみましょう。

単身世帯 |

二人以上世帯 |

|

|---|---|---|

収入はない |

6.9% |

0.0% |

300万円未満 |

8.4% |

8.0% |

300〜500万円未満 |

8.8% |

9.6% |

500〜750万円未満 |

12.6% |

9.6% |

750〜1,000万円未満 |

3.6% |

15.4% |

1,000〜1,200万円未満 |

50.0% |

13.9% |

1,200万円以上 |

0% |

13.2% |

※金融資産保有世帯の割合より掲載参照:家計の金融行動に関する世論調査[単身世帯調査]シート3(令和5年)|金融広報中央委員会参照:家計の金融行動に関する世論調査[二人以上世帯調査]シート3(令和5年)|金融広報中央委員会

これらの調査結果を参照すると、年収が多い世帯のほうが生活に余裕が出やすく、貯金1,000万円以上の割合は高くなっています。

一方で、年収300万円未満(収入はない世帯も含む)においても、単身世帯・二人以上世帯のどちらも8%前後が貯金1,000万円を達成しています。

家族構成や生活環境によって大きく異なりますが、貯金1,000万円の達成は年収に関わらず、工夫や努力次第で十分に実現可能であることが伺えます。

持家別

長い人生の中でも高額な支出のひとつに数えられるのが「住居費」です。

ここでは、持ち家別の金融資産保有割合について確認してみましょう。

単身世帯 |

二人以上世帯 |

|

|---|---|---|

持ち家 |

52.5% |

46.9% |

非持ち家 |

22.0% |

26.3% |

※金融資産保有世帯の割合より掲載参照:家計の金融行動に関する世論調査[単身世帯調査]シート3(令和5年)|金融広報中央委員会参照:家計の金融行動に関する世論調査[二人以上世帯調査]シート3(令和5年)|金融広報中央委員会

持ち家別の調査結果を参照すると、基本的には持ち家世帯のほうが、1,000万円以上の金融資産を保有する世帯割合は高いことがわかります。

持家の方で住宅ローンを利用する際は団体信用生命保険(団信)に加入しているケースが多いですが、団信の加入中に契約者が死亡すると、以降は住宅ローンの支払いが免除されるなどの特例があります。

賃貸住宅の場合はそういった特例もなく、その物件に住み続ける限りは家賃支払いが一生涯続くため、貯蓄するだけの費用を捻出することが難しいケースも考えられます。

貯金1,000万円を貯めるための5つの方法

この項目では、貯金1,000万円を達成するための具体的な5つの方法について解説します。

1,000万円の貯金は決して簡単ではありませんが、これら5つの方法を実践すれば目標達成に繋がります。

それぞれの方法について解説するので、貯金が上手くできずにお困りの方や、これから貯金1,000万円の実現に取り組もうと考えている方は、ぜひ参考にしてください。

1. 目的と計画を立てる

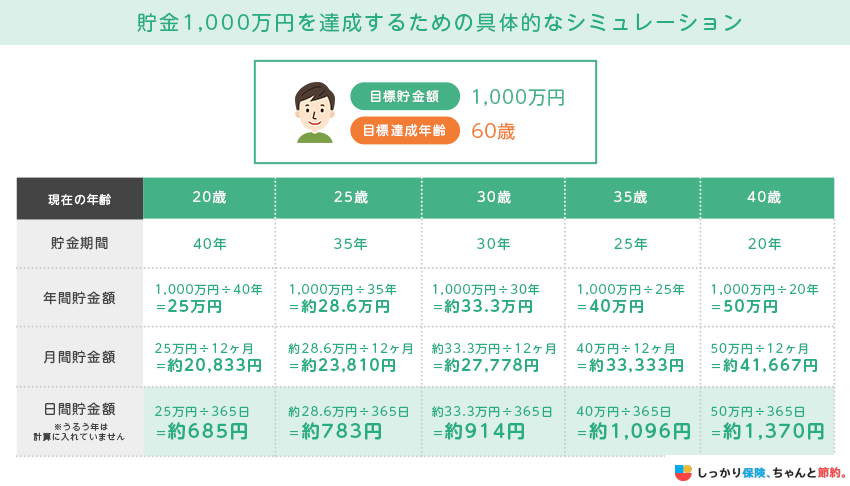

貯金1,000万円を実現するには、目的と時期を明確にするところから始めましょう。

何年以内に貯金1,000万円を貯めたいのかを決めておくと、その時期から逆算して毎月の貯金額を計算できます。

現在の年齢から定年退職を迎えるまでの期間で、貯金1,000万円を達成するための具体的なシミュレーションをみてみましょう。

たとえば、現在の年齢が30歳の方が60歳までの30年間で貯金1,000万円を達成するには、1日あたり約914円、1ヶ月で約2.8万円を貯金し続ける必要があります。

このように具体的な金額がわかると、日々のお金の使い方を工夫して節約に努められるようになります。

闇雲に貯金を始めても途中で挫折することになりかねないので、貯金1,000万円を達成するための計画を立てるところから始めてみてください。

2. 先取り貯蓄をする

お金の無駄遣いを防ぐためには、定期預金や財形貯蓄制度などを活用して、先取り貯蓄を取り入れることが大切です。

先取り貯蓄とは、給料が振り込まれてからお金を手元に引き出すよりも先に、一定額を貯蓄用口座に移し替える貯蓄方法です。

会社員の方は財形貯蓄制度を利用することで、毎月の給与から貯蓄額が天引きされて、自動的に貯金を進められるのでおすすめです。

ただし、勤務先が財形貯蓄制度を導入していることが必須条件なので、まずは勤務先の担当部署に確認しておきましょう。

財形貯蓄制度が利用できない方は、後述する少額から始められる積立投資に取り組むのがおすすめです。

3. 資産運用を始める

貯金1,000万円の実現には資産運用が必要不可欠ですが、知識や経験の少ない方がいきなり株式投資や投資信託に手を出すと、逆に資産を減らしてしまうことになりかねません。

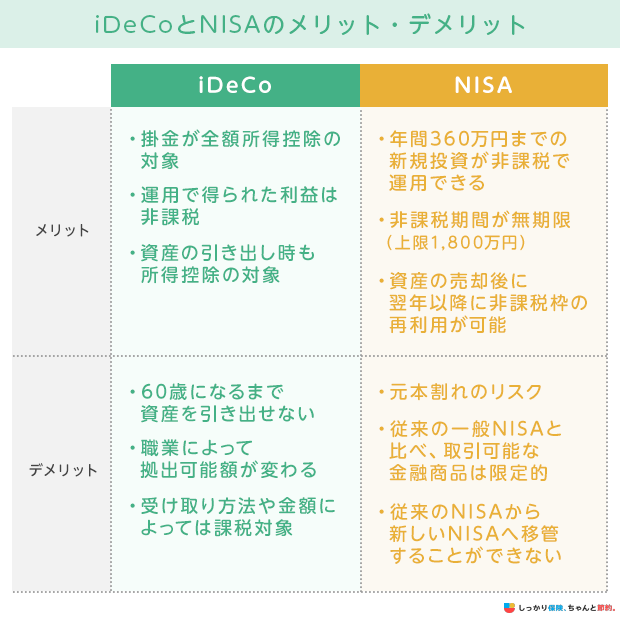

そこで代わりにおすすめの方法として、「iDeCo(イデコ)」と「NISA」などの活用が挙げられます。

iDeCoとNISAのメリット・デメリットは次の通りです。

iDeCoとNISAは、どちらも少額から始められる資産運用方法です。

iDeCoは60歳になるまで資産を引き出せないというデメリットがある代わりに、掛金が全額所得控除・運用期間中は非課税・受取時も所得控除の対象などのメリットがあります。

一方のNISA制度は、2024年から制度内容が変わり、年間で最大360万円での新規投資を非課税で運用できることが特徴です。

これまでのNISA制度は非課税期間が最長でも20年間(つみたてNISAの場合)でしたが、新しいNISAでは非課税期間が無期限化されたため、より効率よく資産運用に取り組めるようになりました。

ただし、それぞれの運用方法には確かなメリットがある反面、注意しなければならないデメリットも隠されています。

貯金1,000万円を達成したい方は、これらの運用方法の特徴を理解し、日常生活に支障が出ない範囲で資産運用に挑戦することも視野に入れておきましょう。

それぞれの制度については、下記の記事で詳しく解説しているので合わせてご覧ください。

4. 収入を増やす

「貯金を1,000万以上貯めた人の割合」の年収別の項目でご紹介したように、年収が高い世帯のほうが金融資産保有額は高くなる傾向にあります。

現在の収入だけで貯金1,000万円の実現が難しそうな場合は、スキマ時間などを活用して副業に挑戦し、収入を増やすことも検討してみましょう。

インターネットで始められる副業の代表的な例は、次の通りです。

副業の代表例

- クラウドソーシング(ランサーズ、クラウドワークス【PR】など)

- せどり(転売)

- 動画投稿・動画編集(YouTube、TikTokなど)

- SNS運用・SNS運用代行(Instagram、X(旧Twitter)など)

- アフィリエイト

実店舗の経営なども人気を博していますが、これらは多額の初期投資が必要で、場合によっては負債を抱えることにもなりかねません。

そのため、副業を始める際は、なるべく初期投資が少なく済むものを選ぶのがおすすめです。

ただし、会社員の方が副業を始める場合は、勤務先の就業規則などで副業が禁じられている場合があるので、事前に確認を取っておきましょう。

5. 固定費を見直す

貯金1,000万円の達成には、日々のお金の使い方を見直すことも重要です。

なかでも「固定費」の見直しは、毎月の出費を大きく節約できる可能性があります。

固定費の一例

- 住居費:家賃、住宅ローンなど

- 保険料:生命保険、医療保険など。火災保険などの損害保険も含む

- 通信費:スマホ代、モバイルWi-Fi(ポケットWi-Fi)、固定回線など

- 自動車費用:駐車場代を含む自動車維持費

- 教育費:子どもの学費、塾代、習い事など

- サブスクリプション:動画コンテンツや音楽配信、その他の月額サービス

たとえば、保険料についてもしものときに備え、複数の生命保険に加入している場合は保障内容が過剰になっていたり重複していたりしないかを確認しましょう。

固定費の見直しをすることで年間数万円以上の出費を減らせる場合もあるので、積極的に取り組んでみてください。

詳しい節約術については以下の記事をご覧ください。

貯金が1,000万円を超えたときの2つの注意点

貯金1,000万円を達成した場合の注意点は、次の2つです。

貯金が1,000万を超えたときの注意点

1. 預金保険制度は元本1,000万円と利息のみの保護

日本では法律で定められた「預金保険制度」により、金融機関が経営破綻した場合でも預金者の資産が保護されています。

ただし、預金保険制度で保護の対象となる預金等は、次の範囲に限られている点には注意が必要です。

預金種別 |

分類 |

保護の範囲 |

|---|---|---|

決済用預金 |

当座預金・利息のつかない普通預金など |

全額保護 |

一般預金等 |

利息のつく普通預金・定期預金・元本補填契約のある金銭信託(ビッグ等の貸付信託を含む)など |

金融機関ごとに1人あたり元本1,000万円までと破綻日までの利息 |

参照:預金保険制度|金融庁

一般預金の場合は元本1,000万円とその利息分までしか保護されず、保護範囲を超える分については破綻した金融機関の残余財産の状況に応じて支払い可否が決定されます。

場合によっては一部資産が保護されないケースも起こり得るため、1金融機関の預金額を1,000万円以下に抑え、金融機関の口座を分けて管理することをおすすめします。

また、預金保険制度では外貨預金や無記名預金など、一部預金は保護範囲の対象外とされているので気をつけましょう。

2. 預貯金に預けたままではお金が増えずらい

貯金1,000万円を達成した後は、資産運用にも積極的に取り組んでみましょう。

昨今の日本では超低金利状態が続いており、普通口座の預貯金だけで資産を増やすことは困難です。

とはいえ、いきなり株式投資や投資信託などの金融投資を行うと、高いリターンを見込める一方で損失が出る可能性も高いため、場合によっては資産を大きく減らすことにもなりかねません。

金融業界に「卵は一つのカゴに盛るな」ということわざがあるように、ひとつの金融商品に貯金1,000万円を投資するのではなく、値動きが異なる複数の資産に分散投資をすることでリスクを抑えられます。

また、1,000万円の貯金額から生活防衛資金や直近数年内で必要な金額を差し引いた余剰資金を使い、比較的リスクの低い運用方法に取り組むことを検討してみてください。

老後資金の形成におすすめの運用方法については、「3. 資産運用を始める」の項目で解説しています。

貯金1,000万円を目指す際のよくある質問 Q&A

最後に、貯金1,000万円を目指す際のよくある質問に回答します。

貯金1,000万円を目指す際のよくある質問

Q. 貯金が1,000万円を超えると税金はかかりますか?

A. 基本的に、預貯金に対して税金は発生しません。

ただし、利息は「利子所得」として課税対象となっており、利息が付与される時点で金融機関が事前に源泉徴収を行っています。

預金者が自分で納税手続きを行う必要はありませんが、実際には税金が発生しているということを覚えておきましょう。

また、預貯金以外に株式投資や投資信託、財形貯蓄などの金融資産を保有している場合は、それぞれで20.315%の税率が課されます。

Q. 銀行に1,000万円以上のお金を預けると危険ですか?

A. 銀行が経営破綻した場合、元本1,000万円までと経営破綻するまでの利息分は「預金保険制度」で保護されています。

ただし、1,000万円の超過分は保護の範囲対象外となっているため、1,000万円以上の預貯金がある場合は複数の金融機関に口座を分けておいたほうが安心です。

詳細については、「預金保険制度は元本1,000万円と利息のみの保護」をご覧ください。

まとめ

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、1,000万円〜1,500万円の金融資産保有割合は、40歳代から増加する傾向にあります。

また、一般的に高所得層のほうが生活に余裕が出やすく金融資産保有額も多い傾向にありますが、年収300万円未満の世帯においても8%前後は1,000万円以上の貯金を実現しています。

貯金1,000万円の達成は決して簡単ではありませんが、次の方法を実践することで実現できる可能性は十分にあります。

これから貯金1,000万円を目指す方は、何年以内に貯金1,000万円を達成したいのかを明確にして、その時期から逆算して日々の必要貯金額を計算するところから始めてみてください。

.png)

.png)