悪性リンパ腫とは、血液のがんの一種で、白血球の中のリンパ球ががん化する病気です。参照:悪性リンパ腫|がん情報サービス

自身や家族の将来を考え、病気になった時の治療費に備えておきたいと考えているものの、悪性リンパ腫の罹患歴がある場合や、健康面で不安を抱えている場合は「保険に加入できないのでは?」と思われる方もいると思います。

この記事では、悪性リンパ腫と診断された方が保険に加入できる可能性や加入時の注意点について詳しく解説します。

悪性リンパ腫でも入れる保険はある?

悪性リンパ腫と診断された、あるいは治療中という状況であれば、一般的な医療保険やがん保険に新たに加入することは難しいと考えたほうが良いでしょう。

そのため、基本的には悪性リンパ腫に罹患する前に、がん保険や医療保険などで備えておくのがおすすめです。

ただし、状況によっては加入できる可能性のある保険もあります。

以下に、それぞれの保険種類における加入の可能性について解説します。

保険種別 |

加入可能性 |

|---|---|

加入は難しい |

|

完治後10年以上であれば加入できる可能性あり |

|

告知項目に該当しなければ加入できる |

|

無告知のため加入しやすい |

がん保険:加入は難しい

がん保険は、がんと診断された場合や、がんで入院や手術などの治療を受けた場合に保険金(給付金)を受け取れる保険です。

悪性リンパ腫は、がんの一種であり、罹患歴がある場合は再発・転移のリスクが高いとみなされます。

保険会社の立場から見ると、保険金(給付金)の支払いリスクが高いため、一度でもがんにかかったことがある場合、一般的ながん保険には原則として加入できません。

一般的ながん保険よりも加入のハードルが低めに設定されている「引受基準緩和型がん保険」であればがん経験者でも加入できる可能性はあります。

しかし、5年以内にがんで入院や手術などの治療を受けている場合などは加入できません。

気になる保険に加入できるか確認したい場合は、ファイナンシャルプランナーへの相談がおすすめです。

様々な保険会社を比較して、シミュレーションしてくれます。

通常の医療保険や死亡保険:完治後10年以上経過であれば加入できる可能性あり

悪性リンパ腫の治療中や治療後間もない時期は、通常の医療保険や死亡保険への加入は困難なケースが多いです。

しかし、悪性リンパ腫が「完治」し、その後一定期間(例えば5年や10年以上など、保険会社や商品によって異なります)が経過していれば、一部の保険商品で加入できる可能性があります。

ただし「完治」とは、医師から治療・経過観察の終了を告げられ、通院・検査・治療の予定のない状態を指すことが一般的です。

そのため、定期的に検査で通院している場合や、自己判断で通院をやめている場合は完治とみなされないため注意しましょう。

しっかり保険、ちゃんと節約。で人気の医療保険や死亡保険は以下のページからご覧いただけます。

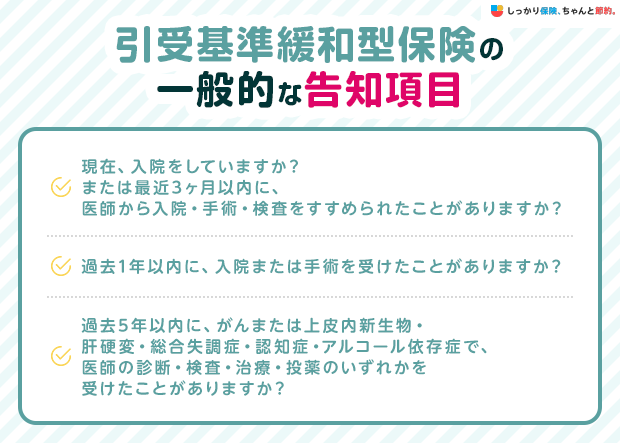

引受基準緩和型保険:告知項目に該当しなければ加入できる

引受基準緩和型保険は、通常の保険よりも告知項目が少なく、健康状態に不安がある方でも加入しやすいように設計された保険です。

悪性リンパ腫の治療歴がある場合でも、引受基準緩和型保険の告知項目に該当しなければ加入できる可能性があります。

ただし、引受基準緩和型保険の告知項目には、がんに関する項目が含まれていることが多く、5年以内で悪性リンパ腫の入院や手術を受けている場合は、加入できないケースがほとんどです。

加入できるか不安がある場合は、がんに関する告知項目がない商品を選びましょう。

しっかり保険、ちゃんと節約。で人気の引受基準緩和型保険は以下のページからご覧いただけます。

無選択型保険:無告知のため加入しやすい

無選択型保険は、健康状態に関する告知や医師の診査なしで加入できる保険です。

悪性リンパ腫の治療歴があっても加入しやすいというメリットがあります。

無選択型の保険には以下の種類があります。

無選択型保険の種類

- 一時払い型死亡保険

- 個人年金保険

- 医療保険

これらの保険は健康状態に関する告知なしで申込できますが、無選択型医療保険は以下のようにデメリットがあります。

無選択型医療保険のデメリット

- 通常の保険よりも保険料が割高になる

- 病気の場合は加入してから一定期間は保障対象外になる

加入しやすさだけではなく、保障内容にも目を向けた上で、契約すべきか判断しましょう。

保険に加入する際に後悔しないための注意点

悪性リンパ腫の経験がある方が保険を検討する際には、特に以下の点に注意しましょう。

保険に加入する際に後悔しないための注意点

- どういった時に保険金(給付金)が受け取れるのか細かく確認する

- 告知は正直に行う

保険金や給付金の支払条件は、保険商品によって異なります。

保険金や給付金の支払条件のチェックポイント

- 悪性リンパ腫の再発でも保障されるのか

- 通院治療は対象になるのか

- どのような手術が対象なのか

上記の点などを約款やパンフレットをよく読み確認しておきましょう。

不明な点は保険会社や代理店の担当者に確認し、納得した上で加入するようにしてください。

また、保険加入時には過去の病歴や現在の健康状態について、ありのまま申告する義務(告知義務)があります。

事実と異なる告知をした場合は「告知義務違反」となり、いざという時に保険金や給付金が支払われない可能性があります。

悪性リンパ腫の罹患歴がある場合は、治療期間や治療方法などをありのまま申告しましょう。

生命保険の告知について詳しくは以下の記事をご覧ください。

悪性リンパ腫で保険はおりる?

悪性リンパ腫の治療で保険金や給付金が支払われるかどうかは、加入している保険の種類や契約内容によって異なります。

医療保険の場合、悪性リンパ腫の治療で入院や手術を受けた場合、入院給付金や手術給付金を受け取れる可能性があります。

がん保険の場合は、悪性リンパ腫と診断された時点で「診断一時金」が受け取れる可能性があります。

また、治療方法によっては、手術給付金や放射線治療給付金、抗がん剤治療給付金などを受け取れるケースもあるでしょう。

悪性リンパ腫にかかる医療費

厚生労働省の調査によると、悪性リンパ腫の治療における1回あたりの治療費の自己負担額は以下のとおりです。

入院 |

入院外(通院等) |

|

|---|---|---|

悪性リンパ腫 |

360,224円 |

23,867円 |

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています※公的保険制度が適用された後のがん患者の自己負担分の平均額参照:令和4年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

上記の費用はあくまで平均であり、公的保険制度の対象外となる治療を受けた場合や長期にわたる治療が必要な場合は、さらに高額になる可能性もあります。

悪性リンパ腫の医療費に利用できる公的保険制度

高額療養費制度は、1ヶ月(同じ月の1日から末日まで)の医療費の自己負担額が高額になった場合に、限度額を超えた分について払い戻しを受けられる制度です。

医療費控除は、1年間に支払った医療費が一定額を超えた場合に、所得から控除を受けられる制度です。

所得税や住民税の軽減に期待できます。

傷病手当金は、病気やケガで連続4日以上会社を休んだ場合に健康保険から支給される手当金です。

万が一の際はこれらの公的保険制度を活用しつつ、足りない分を民間の生命保険や貯蓄などで補いましょう。

まとめ

悪性リンパ腫と診断された直後や治療中は、新たに保険に加入するのは難しくなります。

しかし、完治してから一定期間が経過していれば、引受基準緩和型保険などに加入できる可能性はあります。

すでに加入している保険があれば、悪性リンパ腫の治療で保険金(給付金)が受け取れるか確認しましょう。

これから保険を検討する方は、以下のランキングを参考にしてください。

.png)