医療保険と保障範囲が似ていることからも「がん保険は不要」と言われることも少なくありません。

この記事ではがん保険に入っておけばよかったと後悔するタイミングを詳しく解説します。

がん保険に入っておけばよかったと後悔する3つのタイミング

がん保険に入っておけばよかったと後悔するのはどんな時?

がん保険に入らないままがんにかかってしまうと、以下のようなタイミングで後悔する可能性があります。

がん保険に入っておけばよかったと後悔する3つのタイミング

がんに少しでも不安がある方は、参考にして早めにがん保険への加入を検討しましょう。

1. がんに罹患(りかん)したとき

がん治療を受けると治療費だけではなく収入が減少するケースもあります。

そのため、自身や家族の生活が苦しくなり「がん保険に入っておけばよかった」と後悔する可能性があります。

厚生労働省の調査によると、部位別がん治療の平均費用は次のとおりであることがわかっています。

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※公的保険制度が適用された後のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

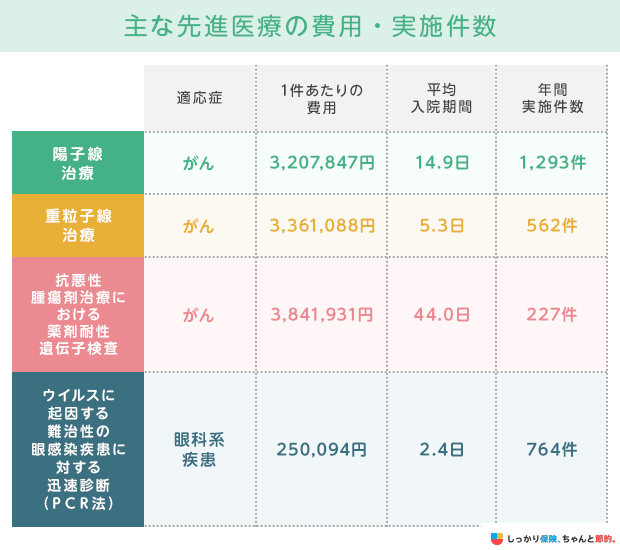

また、がんの治療方法として先進医療を選択した場合はより多くの治療費がかかります。

- 「先進医療」とは?

- 厚生労働大臣が定める高度な医療技術を用いた療養のこと

先進医療は一定の有効性は認められているものの、公的保険制度が適用されないため技術料は全額自己負担になります。

以下は主な先進医療にかかる平均費用をまとめた表です。

参照:「令和4年6月30日時点で実施されていた先進医療の実績報告について」|中央社会保険医療協議会

1回の治療で数百万円の費用が発生する可能性があるため、がん保険に加入していない場合は負担が大きくなってしまうでしょう。

がんの治療費がどのくらいかかるのか詳しくは、以下の関連記事をご覧ください。

がんは症状に応じて、さまざまな治療方法を使い分けるケースが一般的です。

抗がん剤治療や放射線治療をする場合、嘔吐や倦怠感などの強い副作用が出て、仕事を休まなければならないケースがあります。

東京都保険医療局の「東京都がん医療等に係る実態調査報告書(平成31年3月)がん患者の就労等に関する実態調査」によると、がん罹患後に世帯収入が減った方の割合は33.4%という結果になっています。

毎月ギリギリの生活をしている世帯や子どもの教育費がかかる世帯は、がん治療で収入が減ると生活が苦しくなることも十分考えられます。

2. がん保険に入れない病気になったとき

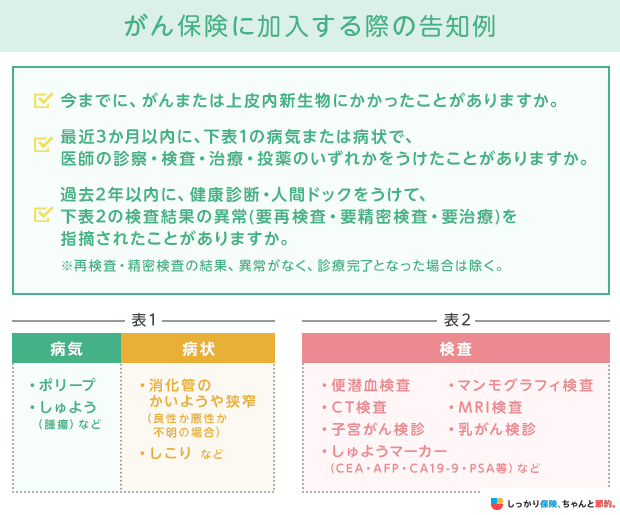

がん保険に入る際は、健康状態を告知する必要があります。

保険商品によって告知の内容は異なりますが、現在の健康状態や健康診断の結果を聞かれます。

健康診断や病気の種類によっては加入できなくなってしまう場合があるので、早めの検討がおすすめです。

3. 年齢により保険料が高くなったとき

一般的ながん保険は、加入した時の年齢によって保険料が決定されます。

特に高齢になってからがん保険への加入を検討した場合、がんに罹患するリスクが高いため保険料の負担が大きく「早めに入っておけばよかった」と後悔する可能性があるでしょう。

男性 |

女性 |

|

|---|---|---|

30歳 |

2,210円 |

2,660円 |

40歳 |

3,210円 |

3,390円 |

50歳 |

4,890円 |

4,030円 |

60歳 |

8,110円 |

5,180円 |

70歳 |

12,270円 |

5,860円 |

※プラン内容は以下の通りがん一時給付金額:100万円がん治療給付金額:月額10万円保険料払込免除特約:付加

さらに保障を充実させようとすると、保険料負担が大きくなるため早めに検討することをおすすめします。

がん保険に入っておけばよかったと後悔しないための対処法

がん保険に入っておけばよかったと後悔しないためには、治療費や告知内容、保険料についてあらかじめ理解しておくことが大切です。

自分だけでがん保険の必要性を判断できない場合は、保険のプロであるファイナンシャル・プランナー(FP)に相談するのがおすすめです。

一人ひとりの予算や状況から必要な保障を提案してくれます。

以下のリンクより多くの相談に乗ってきた経験豊富なFPに無料で相談できるので、ぜひお気軽にお申し込みください。

がん保険の保障内容

これからがん保険を検討される方は、まずがん保険の保障内容について知っておくことが大切です。

一般的にがん保険には、以下のような保障が含まれています。

※1 公的保険制度の給付対象のみが適応となるタイプと、自由診療治療のものでも適応されるタイプなど商品により異なります※商品により、付帯できる特約や、内容が異なる場合がございます

医療保険と比べて、がんに関して割安な保険料で手厚く備えられることががん保険の特徴です。

そのため、がんに対する不安が大きい方はがん保険に加入したほうがよいでしょう。

がん保険の主な保障内容

がん診断給付金

がん診断給付金は、医師からがんと診断された場合に給付される一時金です。

50〜300万円程度の金額を一度に受け取れるケースが一般的であるため、治療費だけでなく休業中の収入をカバーする目的で活用することもできます。

本格的に治療を開始する前にまとまった金額を受け取るため、安心して治療に専念できるようになるでしょう。

再発した場合に備えて「1年に1回」「2年に1回」のように、保険期間中に複数回給付金を受け取れる商品もあります。

がん入院給付金

がん入院給付金は、がんを原因として入院した場合に受け取れる給付金です。

入院日数に応じて、契約時に設定した入院日額を受け取れます。

がん保険では、入院給付金の給付日数を無制限としているケースが一般的です。

がん保険に加入していれば入院が長引いたり、入退院を繰り返したりしても、費用面での心配は少なくなるでしょう。

がん手術給付金

がん手術給付金は、がんで所定の手術を受けた時に支払われる給付金です。

「入院給付金日額の10倍・20倍・40倍」と手術の種類に応じて給付額が異なるケースが多くなっています。

基本的に給付の回数制限はありません。

がん死亡(給付)保険金

がん死亡保険金は、がんが原因で死亡した際に支払われる保険金です。

死亡保険金額は、がん入院保険金額の100倍程度に設定されている商品が多くなっています。

その他

上記の給付金・保険金以外にも、商品によっては以下のような給付金が受け取れる場合があります。

がん保険に含まれる保障内容

- 放射線治療給付金:放射線治療を受けた場合に受け取れる

- 抗がん剤治療給付金:抗がん剤治療を受けた場合に受け取れる

- 通院給付金:入院前後で通院した場合に受け取れる

- がん先進医療給付金:がんに関する先進医療を受けた場合に受け取れる

保険会社や商品によって、選択できる保障内容には大きな違いがあります。

自身が備えておきたいリスクに対応できる商品を選びましょう。

プロに相談しながら商品を決めたいという方は、保険の専門家であるファイナンシャルプランナーに相談することをおすすめします。

まとめ

がん保険は一生涯で2人に1人がかかる病気といわれており、治療期間や治療方法によっては治療費がかさむケースも少なくありません。

さらに収入が減少することで、経済的なダメージが大きくなることもあるため、家計や貯蓄に不安のある方は「入っておけばよかった」と後悔しないよう、早めに加入を検討しましょう。

また、やめなければよかったと後悔する前に確認すべき事について知りたい方は、【コのほけん!】がん保険をやめたい人必見!やめなければよかったと後悔する前に確認すべき事も参考にしてみてください。

しっかり保険、ちゃんと節約。で人気のがん保険については、こちらからご覧いただけます。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、重粒子線や陽子線といった放射線の先進医療以外に、遺伝子の変化に基づき、診断や治療を行うゲノム医療などの自由診療も出てきて、がん治療の選択肢は広がっています。こうした治療は体への負担も少なく、リカバリーも早いため、積極的に受診する患者の方も増えています。

ただ最新の治療は健康保険適用外で高額の費用が必要なケースが多いことが問題視されていました。がんは寛解するまで5年~10年ほどかかり、毎月のホルモン剤や薬剤の出費が何万にもなる場合も。筆者が取材した中では助かるならと最新の治療を受け、総額で7,000万円の費用はかかったものの、保険でまかなった実例もあります。

今のがん保険は診断一時金が支払われる、毎月の治療費に対応できるものなど、治療実態に即した保険も多彩に出ています。治療法や部位、進行度によっては費用は異なりますが、がんと積極的に闘うためには経済的不安を払拭することも重要だということを忘れずにいてほしいと思います。

.png)