30〜50代は乳がんや子宮がんなど女性特有のがんに罹患するリスクが高まり始める年代です。家族や知人が「がんにかかった」と耳にして、治療にかかる費用や仕事への影響を心配する方も少なくないでしょう。

しかし、「本当にがん保険って必要?」「どんな保険が自分に合っているの?」と迷っている方も多いのではないでしょうか。

本記事では、女性にとってのがん保険の必要性や最適な保険の選び方をわかりやすく解説します。

女性はがん保険に入るべき?必要性を解説

女性ががん保険に加入すべき主な理由は以下の3つです。

女性にがん保険が必要な理由

自分に合ったがん保険に加入し、もしもの時の経済的なリスクに備えましょう。

1. 女性は若いうちからがんの罹患リスクがある

乳がんや子宮がんなど、女性は若いうちからがんに罹患するリスクがあるため、早めにがん保険に加入しておくのがおすすめです。

中でも、乳がんは女性が最も多く罹患している(9万1531人)がんで、20代・30代で発症するケースもあります。

また、子宮がんの一種である「子宮頸がん」は、ヒトパピローマウイルス(HPV)の感染が主な原因とされており、性交渉の経験がある女性であれば若い年代からでも発症リスクがあります。

参照:子宮頸がんの原因と症状|国立がん研究センター

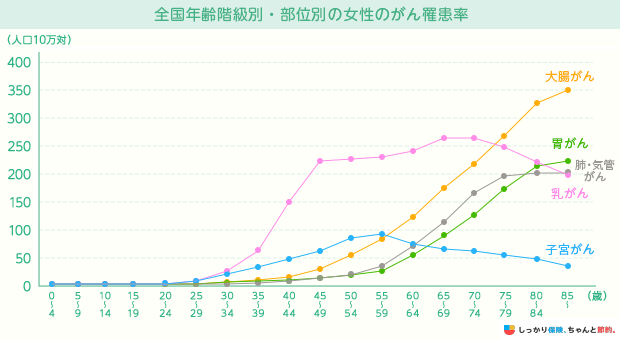

以下は年齢別・部位別に女性のがん罹患率を表したグラフです。

参考:がんの統計 2023 資料編 92~95ページ|公益財団法人 がん研究振興財団

他のがんと異なり、乳がんや子宮がんは30代前半から罹患率が上昇し始めます。

特に40代の働き盛りの罹患率は高い傾向にあるため、定期的ながん検診はもちろん大切ですが、いざ治療が必要になった時の経済的リスクを考慮して、がん保険に加入しておくのがおすすめです。

2. がんの治療費に多くの費用がかかる

がんの種類や治療法によっても異なりますが、がん治療には多くの費用がかかるケースがあります。

以下は、代表的ながんの1日あたりの入院・入院外医療費の目安をまとめた表です。

傷病名 |

入院 |

入院外 |

|---|---|---|

胃がん |

¥18,265 |

¥9,546 |

結腸がん |

¥19,070 |

¥8,843 |

直腸がん |

¥20,669 |

¥10,939 |

肝がん |

¥19,189 |

¥19,808 |

肺がん |

¥20,049 |

¥20,077 |

乳がん |

¥21,743 |

¥11,022 |

子宮がん |

¥22,252 |

¥7,379 |

悪性リンパ腫 |

¥24,402 |

¥15,242 |

白血病 |

¥30,214 |

¥18,136 |

その他の悪性新生物 |

¥19,387 |

¥13,495 |

※点数÷日数で計算された結果の小数点第一位を四捨五入した数値をまとめています※公的保険制度が適用された後(自己負担割合:3割)のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

上記は公的保険制度が適用される治療費の目安であるため、以下のような公的保険制度の対象外となる費用は含まれていません。

公的保険制度の対象外となる費用の例

- 先進医療の技術料

- 自由診療の費用

- 差額ベッド代

- ウィッグ代

- 通院にかかる交通費

特に先進医療や差額ベッド代は費用負担が大きく高額になる傾向があります。以下はがんに対して用いられる先進医療の費用をまとめた表です。

1件あたりの技術料 |

平均入院期間 |

年間実施件数 |

|

|---|---|---|---|

陽子線治療 |

2,659,010円 |

15.6日 |

824件 |

重粒子線治療 |

3,135,656円 |

4.2日 |

462件 |

参照:令和5年6月30日時点で実施されていた先進医療の実績報告について|中央社会保険医療協議会

また、令和5年7月1日時点での差額ベッド代の平均費用は以下の通りです。

平均費用 |

|

|---|---|

1人部屋 |

8,437円 |

2人部屋 |

3,137円 |

3人部屋 |

2,808円 |

4人部屋 |

2,724円 |

全体平均 |

6,714円 |

差額ベッド代について詳しくは以下の記事をご覧ください。

3. がんになると仕事や家事が難しくなる

がん治療によって、仕事を休職・退職せざるを得なくなり、収入が減少するケースもあります。

継続的な治療が必要になる上、体力が低下することも多いため、これまでと同じような働き方ができるとは限りません。

東京都の調査によると、49.4%の方ががん罹患後に収入が減少したと回答しています。参照:東京都がん医療等に係る実態調査報告書 平成31年3月|東京都保険医療局

育児や家事ができなくなることで配偶者の負担が増え、世帯全体の収入が減る可能性もあります。

また、家事代行やベビーシッターなどのサービスを利用する場合、費用がかさみます。

収入減少と支出の増加に同時に直面する事態に備えて、がん保険に加入しておく必要性は高いといえます。

女性は何歳からがんに備えるべき?

20〜30代の若年層でもがんに罹患するケースがあるため、なるべく早めに備えておいた方が良いでしょう。

早めにがん保険に加入するメリットは以下の通りです。

早めにがん保険に加入するメリット

- 比較的安い保険料で加入できる

- 加入できる商品の選択肢が増える

基本的に年齢を重ねるとともにがん保険の保険料は高くなります。

がん検診や健康診断で引っかかったあとは、保険に加入できなくなったり、特定部位の保障が対象外になったりする可能性があるため、早めに検討するのがおすすめです。

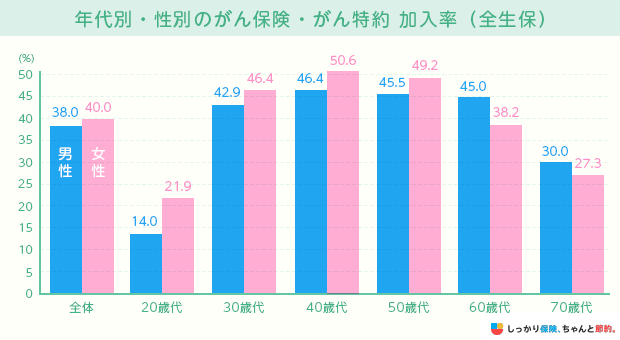

なお、20〜50代のがん保険加入率は男性よりも女性の方が高く、30〜50代では半数近くが加入しています。

男性 |

女性 |

|

|---|---|---|

20代 |

14.0% |

21.9% |

30代 |

42.9% |

46.4% |

40代 |

46.4% |

50.6% |

50代 |

45.5% |

49.2% |

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

以下から、しっかり保険、ちゃんと節約。で人気のがん保険を自分の性別・年齢に基づいた保険料を表示しながら調べられます。ぜひ活用ください。

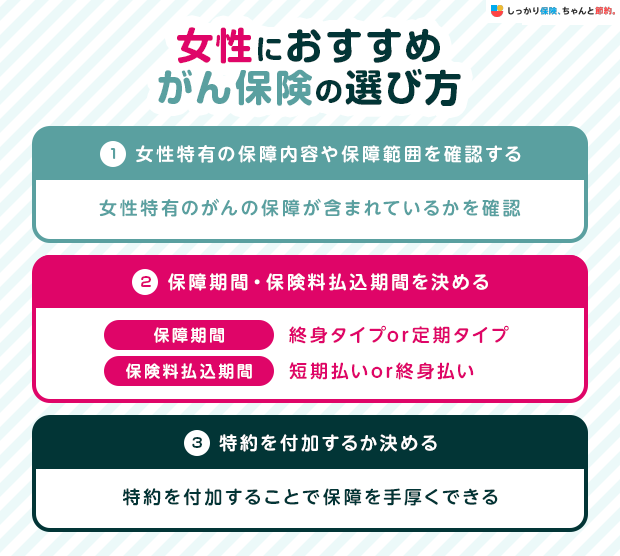

女性におすすめがん保険の選び方

女性ががん保険を選ぶ際に注目したいポイントは以下のとおりです。

女性におすすめのがん保険の選び方

1. 女性特有の保障内容や保障範囲を確認する

乳がん・子宮がん・卵巣がんなど、女性特有のがんの保障が含まれているかを確認しましょう。

治療費が不安な場合は、がん治療にかかった費用を実費で補償する「実損てん補型」のがん保険に加入するのも一つの方法です。

実損てん補型のがん保険の場合、保険会社所定の治療であれば、保険診療・自由診療を問わず、実際にかかった治療費が補償されるため、経済的な負担を抑えられます。

2. 保障期間・保険料払込期間を決める

がん保険の保障期間は、終身タイプまたは定期タイプの2種類に分けられます。

がん保険の保障期間

- 終身タイプ:一生涯保障が続くタイプ。保険料や保障内容は加入時のままずっと変わらない

- 定期タイプ:一定年齢・一定年数で更新をするタイプ。更新をするたびに保険料は高くなる

加入当初の保険料は、定期タイプのほうが低い傾向にありますが、更新をするたびに保険料が高くなることがほとんどです。

がんは年齢を重ねると罹患リスクが高くなるため、基本的には終身タイプを選んだ方が安心でき、また生涯で支払う保険料総額の観点でも良いでしょう。

また、払込期間は短期払いと終身払いの2種類があります。

がん保険の保険料払込み方法

- 短期払い:10年や60歳など、一定期間で保険料の払い込みを終える

- 終身払い:一生涯保険料を払い続ける

短期払いを選ぶと、老後の負担は軽くなりますが、その分毎月の保険料は高くなります。

家計の状況やライフプランに合った方法を選びましょう。

3. 特約を付加するか決める

必要に応じて特約を付加すると、保障を手厚くできます。

以下はがん保険の代表的な特約です。

がん保険に付加できる特約

- がん入院特約

- がん通院特約

- がん診断一時金

- 抗がん剤・放射線治療特約

- がん先進医療特約

- 保険料払込免除特約

特約を充実させると安心ですが、その分保険料は高くなります。

他の保険の加入状況や、予算に合わせて必要な保障をピックアップしましょう。

自分でがん保険を選ぶのが難しい場合は、保険のプロであるファイナンシャルプランナーに相談するのがおすすめです。

しっかり保険、ちゃんと節約。では、無料相談サービスを実施しています。詳細は以下のボタンをタップしてご覧ください。

女性におすすめのがん保険プラン

女性におすすめのがん保険のプランは以下のとおりです。

女性におすすめのがん保険プラン

商品選びに迷った時は参考にしてみましょう。

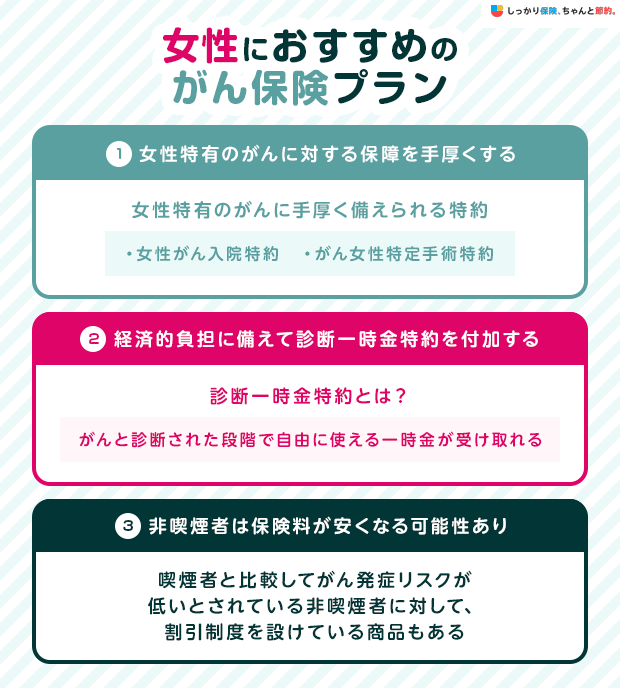

1. 女性特有のがんに対する保障を手厚くする

以下のような特約を追加しておくと、女性特有のがんで治療費が高額になった場合にも対応しやすくなるでしょう。

女性特有のがんに手厚く備えられる特約

- 女性がん入院特約:女性特有のがん治療を目的として入院した場合に日数無制限で所定の入院給付金が受け取れる

- がん女性特定手術特約:乳房にかかわる手術、子宮・卵巣・卵管にかかわる手術、乳房再建手術などを受けた場合に、所定の給付金を受け取れる

月々の保険料に200円〜300円程度の上乗せで数十万円〜100万円程度の保障を受けられる商品もあります。

がんに対して不安がある場合は、入院・手術両方の特約を付加しておくと良いでしょう。

2. 経済的負担に備えて診断一時金特約を付加する

がん治療は、入院や通院など診断された直後から費用が発生します。

「診断一時金特約」を付加しておけば、がんと診断された段階で自由に使える一時金が受け取れるため、治療費だけでなく生活費の減少分もカバーできるでしょう。

ただし、診断一時金の受け取り条件は商品によって大きく異なります。

がん診断一時金の保障内容

- 給付回数:1回のみ、2年に1回など

- 上皮内新生物に対する保障:上皮内新生物も同額保障、上皮内新生物は50%保障など

再発・転移に備えて繰り返し受け取れるか、初期のがんでも支払われるかを確認しておきましょう。

3. 非喫煙者は保険料が安くなる可能性あり

喫煙者と比較してがん発症リスクが低いとされている非喫煙者に対して、割引制度を設けている商品もあります。

タバコを吸わない方や、過去に禁煙して一定期間経過した方は割引のある商品に加入すると保険料の負担を抑えやすくなるでしょう。

まとめ

女性特有のがん(乳がん・子宮がん・卵巣がんなど)は若い世代でも発症リスクがあるため、早めに加入しておくと安心です。

高額な治療費がかかり、経済的に苦しくなるケースもあるため、以下のようながん保険への加入を検討してみましょう。

女性におすすめのがん保険プラン

- 女性特有のがんに対する保障を手厚くする

- 経済的負担に備えて診断一時金特約を付加する

- 非喫煙者は保険料が安くなる可能性あり

具体的な商品を検討したい方は、以下のページを参考にしてください。

また、自分にどの保険が合っているのか迷った場合は、保険やお金の専門家であるFP(ファイナンシャルプランナー)に相談してみましょう。

さらに、女性におすすめのがん保険について知りたい場合は、【コのほけん!】女性保険のメリットとは?年代別の必要性やおすすめな選び方を紹介も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、意外に多かったのが差額ベッド代にあてたというもの。「差額ベッドを利用するつもりはなかったものの、抗がん剤の副作用が激しく、吐き気とともに臭いが立ち込め、自身が周囲に気兼ねすることのないように差額ベッドに変更してもらった」という方もいます。さらには、「健康保険は全国どこでも診療報酬が同じなら、最高の治療が受けられる病院に入院したい」と地方の方が上京されて、その費用に使った例もあります。

がん闘病は長い闘いで、メンタル面も含めての治療だといわれています。がん給付金で例えば思い出作りに使ったり、新しい趣味にチャレンジする方もいます。そうしたことも含めて、検討されてはいかがでしょうか?

.png)