がんに罹患した場合に保障が受けられる保険商品には、主に「がん保険」と「医療保険」の2種類が挙げられます。

どちらも医療保障を受けられることから、同じ保険と思っている方もいるかもしれません。

この記事では、がん保険と医療保険の違いを解説した上で、必要性やどちらの保険に加入すべきかを解説します。

がん保険と医療保険の違い

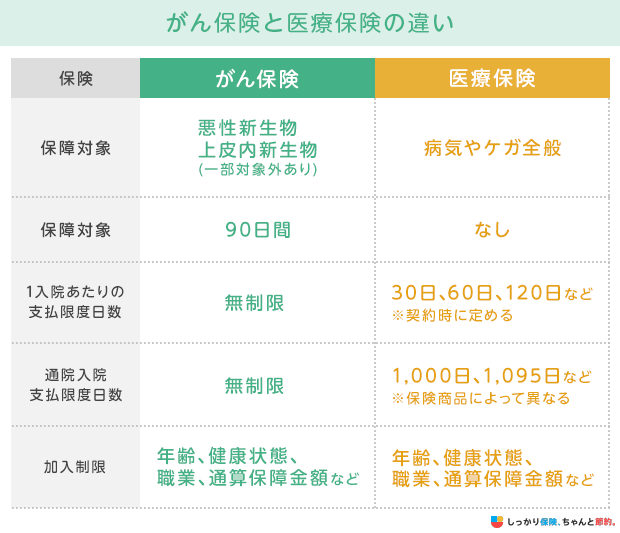

まずは、がん保険と医療保険の違いを比較表から見ていきましょう。

※各種保険商品によって、上記内容とは異なるものございます。

※各種保険商品によって、上記内容とは異なるものございます。

簡単に説明すると、がん治療のみに特化しているのが「がん保険」、幅広い病気やケガに対応できるのが「医療保険」です。

がん保険と医療保険のどちらも、がんに罹患した場合に保障は受けられますが、一般的にはがん保険の方ががんに対する保障内容は手厚くなっています。

がん保険の特徴

がん保険は、がんの治療に特化した保険商品です。

がんと診断された場合にがん治療のために入院、手術を受けたときなどで給付金が支払われます。

がん保険で支払われる給付金の種類は以下の通りです。

がん治療は長期化しやすいことから医療費が高額になりやすく、がん治療のために働けなくなり収入が減少してしまうことも少なくありません。

また、日本では公的保険制度が充実していますが、がん治療の際に選択肢となる先進医療や自由診療は、公的保険制度の保障対象外です。

がん保険で支払われる給付金は、治療費以外に発生する生活費などにも活用ができるため、がん治療に専念しやすくなります。

なお、がんには「悪性新生物」と「上皮内新生物」の2種類があり、保険会社によってはどちらか一方のみ、双方が保障対象など、がん保険ごとに保障対象が異なる場合があります。

一定の免責期間が設けられており、その期間中は保障が受けられない場合もあるので、事前に確認しておきましょう。

医療保険の特徴

医療保険は、病気やケガで入院、手術を受けた場合に給付金が支払われる保険商品です。

国民皆保険制度を導入している日本では、誰もが健康保険(国民健康保険)に加入しているため、1〜3割の医療費負担で高度な医療を受けられます。

ですが、公的保険制度では自由診療を受けた場合や、先進医療の技術料、その他にも差額ベッド代、入院中の食費は補填されません。

医療保険に加入していれば、公的保険制度でカバーされない費用に対しても保障が適用される場合があるので、経済的な負担を軽減できます。

がんで入院や手術をした際にも保障は適用されますが、がんに特化した保障を受けるためには特約を付帯する必要があります。

特約をつけることで保障の幅は広がりますが、その分だけ保険料が高くなってしまうので注意しましょう。

なぜがん保険が必要なのか?

次の3つの理由から、がん保険に加入する必要性は高いと考えられます。

がん保険が必要と考えられる3つの理由

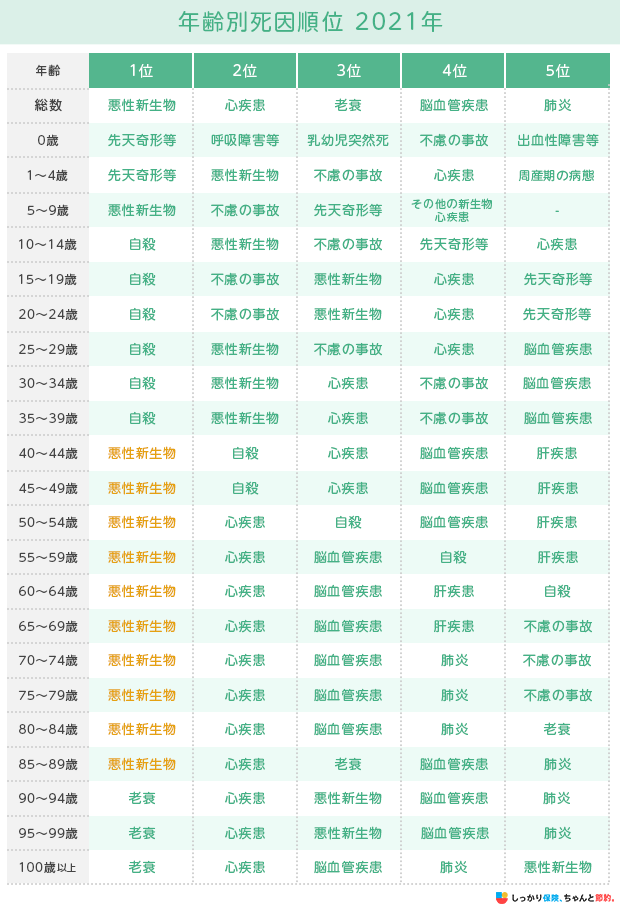

1. 40代以降の死因理由でがんが多いため

国立社会保障・人口問題研究所の「人口統計資料集(2023)」の調査を参照すると、40代以降の死因で最も多いのは「がん(悪性新生物)」であることがわかります。

参照:人口統計資料集(2023)表5-23(1)総数|国立社会保障・人口問題研究所

上記の調査結果では、ほぼすべての年代で死因にがん(悪性新生物)が含まれていることもわかります。

年齢が若いうちにがん保険に加入しておくことで保険料は割安になるため、年齢が若い方であってもがん保険への加入を検討することをおすすめします。

2. がんの治療費は高額になる可能性が高いため

厚生労働省が公開する「医療給付実態調査」の該当調査によると、令和3年度の部位別がん治療の平均費用は、次のとおりです。

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※金額は公的保険制度が適用された後の1日あたりの自己負担分の平均額参照:令和3年度 医療給付実態調査(表番号5 統計表第3表)|厚生労働省

また、厚生労働省の「令和2年(2020)患者調査の概況」によれば、がん患者の平均在院日数は約18.2日となっています。

上記のことから、がん治療にかかる費用は高額化しやすいため、がん保険に加入して手厚い保障を備えておく必要性が高いと考えられます。

なお、「令和2年(2020)患者調査の概況」の推計患者数を参照すると、がんの入院患者数は12万6千人、通院患者は24万7千人で、近年では通院治療を選択する患者数が増加傾向にあります。

がん保険に通院保障を付帯することで、「通院1日につき◯◯円」といった形で給付金が受け取れるようになり、長期化しやすいがんの通院治療における経済的リスクにも備えられます。

3. 治療費以外の出費も多くなる傾向にあるため

がんの治療で入院をする際には、入院中の食事代や差額ベッド代、その他の日用品費なども必要ですが、これらの費用に対して公的保険制度は適用されません。

通院治療を選択した場合でも、通院日数が長引きやすいがん治療では、病院までの交通費などもかさむため、医療費以外の経済的負担が重くなる傾向があります。

がん保険で支給される給付金は生活費への補填などにも利用できるため、がんを治療するためにかかる費用全般に備えるためにも、がん保険の必要性は高いといえます。

がん保険と医療保険はどっちがおすすめ?選び方のポイントを紹介

がん保険と医療保険、どちらに加入するか迷ったときは、次のポイントを意識して保険を選びましょう。

がん保険と医療保険の選び方

貯蓄の少ない方は、まず医療保険の加入を検討する

がん保険はがん治療に特化した保険商品なので、がん以外の病気やケガに対しては保障が受けられません。

一方、医療保険に加入していれば、がんを含む様々な病気やケガに対して、入院時や手術時に一定の給付金を受け取れます。

貯蓄が少なく、毎月の保険料負担を抑えたい方は、医療保険に加入することで病気やケガ全般に対する保障を備えられます。

がん保険の保険料を抑えたい場合は、給付対象を絞って検討する

がん保険の保険料をなるべく抑えたい場合は、給付対象を絞って契約することも検討しましょう。

たとえば、がん保険で入院時や手術時の給付を外して、放射線治療や抗がん剤治療などの治療に特化して加入できるタイプや、診断給付金のみのタイプなどがあります。

がん保険によっては給付対象を絞れない場合もあるので、事前に確認しておくことをおすすめします。

保険料の負担が大きくても万が一に備えたい場合は、両方の加入を検討する

医療保険にはがんを含めた全ての病気やケガが対象ですが、がん保険の方がよりがんの治療に合わせた保障となっている場合があります。

そのため、両方に加入することで一般的な病気やケガに備えつつ、治療費が高額になりやすいがんのリスクに備えられます。

保険料の負担を大きくしてでも万が一に備えたい場合は、両方の保険に加入することも検討しましょう。

その際、加入した保険で保障が重複しないよう注意が必要です。

また、保険料が負担にならないよう、自身の経済状況に合わせて見直すことが大切です。

がん保険と医療保険の一体型商品

がん保険と医療保険の両方に加入するなら、一体型の商品も検討してみてください。

一体型の商品とは、医療保険に入院保障だけではなく、がんに対する保障なども含まれている商品です。

がん保険と医療保険で別々に加入するよりも保険料を抑えつつ、がんや病気やケガのリスクに備えられます。

まとめ

がん保険と医療保険の違いは、以下の通りです。

医療保険は、がんを含む様々な病気やケガに対して、一定の保障を受けられますが、基本的な保障内容は入院給付金と手術給付金の2種類です。

治療費が高額化しやすいがん治療においては、医療保険だけでは十分な保障が受けられないかもしれません。

一方のがん保険はがん治療に特化した保険商品で、入院時や手術時以外にも、診断給付金や先進医療給付金などが用意されており、がん治療全般に対して備えることができます。

それぞれの保障内容や特徴を理解した上で、自分や家族に合った保険商品を選ぶようにしましょう。

さらに、医療保険と生命保険(死亡保険)の違いについて知りたい方は、【コのほけん!】医療保険と生命保険の違いについて|おすすめはどちら?を参考にしてみてください。

- 石田 成則

- 関西大学教授

.png)