専業主婦は、共働き世帯の妻と比較して、老後に受給できる年金額が少ないケースがほとんどです。

老後生活において、金銭的な不安を抱えたくないのであれば、将来に受給できる年金額を把握して、不足額を自分自身で補う必要があります。

専業主婦の方に向けて、老後の年金受給額や不足額を補う方法を分かりやすく解説しますので、ぜひご一読ください。

専業主婦と共働きでは、将来の年金受給額が大きく変わる

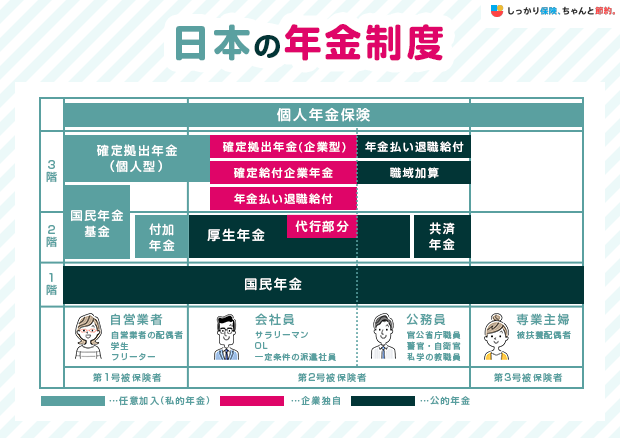

日本では「国民皆年金」であるため、要件を満たす20歳以上60歳未満のすべての方は、職業にかかわらず公的年金保険に加入しています。

しかし、専業主婦と共働き世帯の妻では加入している公的年金の種類が異なるため、受給できる老齢年金の金額に差が生じます。

専業主婦は国民年金に加入するため、65歳以降は老齢基礎年金を受給できます。

一方で、共働き世帯の妻は厚生年金に加入するため、老後は老齢基礎年金に加えて老齢厚生年金も受給可能です。

専業主婦であっても、結婚する前に会社員として働いており、厚生年金に加入していた場合は、受給資格を満たしていると老齢厚生年金を受給できます。

しかし、老齢厚生年金は厚生年金に加入していた期間や、加入中の平均収入によって受給額が変わります。

たとえ、専業主婦の方が老齢厚生年金を受給できたとしても、夫婦共働きで老後を迎えた方よりも将来の年金受給額は少なくなるケースがほとんどです。

専業主婦と共働き世帯の妻で、老齢年金の受給額がどれだけ異なるのか比較してみましょう。

| 専業主婦 | 共働き世帯の妻 |

|---|---|

|

|

なお、両名とも平成15年3月までに厚生年金に加入していた期間はないものとします。

上記の条件でそれぞれの年金受給額を計算すると、以下の通りです。

| 専業主婦 | 共働き世帯の妻 | |

|---|---|---|

| 老齢基礎年金 | 816,000円(月額68,000円) | 816,000円(月額68,000円) |

| 老齢厚生年金 | 82,215円(月額6,851円) | 999,734円(月額83,311円) |

| 合計 | 898,215円(月額74,851円) | 1,815,734円(月額151,311円) |

専業主婦と共働き世帯の妻では、受給できる老齢年金額に約2倍の差が生じる結果となりました。

ただし、シミュレーションで表示している老齢基礎年金の受給額は、国民年金の保険料を40年間収めた場合の金額です。

保険料の支払いを免除されていた期間や、納付していなかった期間があると受給額は低下します。

厚生労働省の調査によると、老齢基礎年金の平均受給額は月56,428円となっており、受給者の全員が、老齢基礎年金を満額受給できるわけではないようです。※出典:厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

受給者の全員が、老齢基礎年金を満額受給できるわけではないようです。

また、専業主婦の方は、夫の職業によって国民年金の保険料負担の有無や、世帯で受給できる老齢金額が異なる点も覚えておきましょう。

共働き世帯の方の詳しい年金額については、以下のコンテンツを合わせて参考にして下さい。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

夫が自営業の場合

夫が自営業である場合、夫婦ともに国民年金に加入し、それぞれが保険料を支払わなければなければなりません。

夫も妻も加入履歴が国民年金のみの場合、老後は老齢基礎年金しか受給できません。

よって、夫婦ともに厚生年金に加入していた世帯よりも、受給できる年金額は少なくなります。

また、老齢基礎年金は、保険料を納めた期間や免除されていた期間などによって受給額が決まります。

老齢厚生年金のように、収入によって受給額は変動しません。

自営業者・フリーランスの場合は、収入が高いからといって老後の年金受給額が高くなるわけではない点に注意が必要です。

夫が会社員の場合

夫が会社員の場合は、妻の収入が一定以下であると、妻は夫が加入する厚生年金の扶養に入ることができます。

厚生年金の扶養に入ると、国民年金の第3号被保険者となります。第3号被保険者は、第1号被保険者のように保険料を負担する必要はありません。

厚生年金に加入している夫は、老後に老齢基礎年金と老齢厚生年金の両方を受給できます。

しかし、妻は厚生年金の扶養に入れたとしても、実際は国民年金の加入者であるため、老後は老齢基礎年金のみの受給となります。

第3号被保険者制度とは?

国民年金第3号被保険者とは、第2号被保険者に扶養される20歳以上60歳未満の配偶者です。

第2号被保険者とは、会社員や公務員をはじめとする、厚生年金に加入している方です。

つまり、会社員は実際は国民年金と厚生年金の両方に加入していることになります。

第3号被保険者は、保険料を負担する必要はありません。

第2号被保険者が加入する年金制度が、保険料を負担してくれるためです。

ただし、国民年金の第3号被保険者になれるのは、年収が130万円未満の方です。

年収が130万円を超えると厚生年金の扶養には入れず、国民年金や勤務先の厚生年金に加入して保険料を負担しなければなりません。

また、企業の規模によっては、年収が約106万円(月額88,000円)以上になると、厚生年金や健康保険など社会保険への加入義務が生じる場合があります。

専業主婦が受け取る年金を増やすには?

専業主婦の方は、共働き世帯の妻よりも老後の年金受給額が少なくなりますが、公的な制度や保険への加入によって不足分を補えます。

専業主婦が受け取る年金を殖やす方法は、主に以下の6点です。

専業主婦が老後に受給できる年金を殖やす方法6選

それぞれに、メリットとデメリットの両方があります。ひとつに絞るのではなく、複数の方法をバランスよく取り入れると良いでしょう。

1. 国民年金の任意加入制度を利用する

国民年金の任意加入制度とは、国民年金に60歳まで加入しても保険料の納付期間が40年間に満たない場合に、引き続き国民年金に加入して受給額を増やせる制度です。

任意加入制度を利用できる方の条件は、以下の通りです。

任意加入制度を利用できる人の条件

- 日本国内に住所を有する60歳以上65歳未満の方

- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

※出典:日本年金機構※年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入できる※外国に居住する日本人で、20歳以上65歳未満の方も加入できる※1.の60歳以上65歳未満の方は、60歳の誕生日の前日より任意加入の手続きが可能

任意加入時に支払う保険料は、国民年金の第1号被保険者と同額です。

任意加入期間中に支払った保険料は、社会保険料控除の対象となります。

ただし、任意加入制度を利用しても、老齢基礎年金の満額を超えた受給額にはできません。

2. 付加年金を利用する

付加年金制度とは、国民年金保険料に合わせて毎月400円を負担することで、老齢年金の受給額を増やせる制度です。

増加する受給額は「200円 × 付加保険料の納付月数」で計算され、一生涯適用されます。

例えば、付加年金制度に20年間加入していたとしましょう。

支払う付加保険料は「400円 × 12ヶ月 × 20年 = 96,000円」であるのに対し、増加する年金受給額(年額)は「200円 × 12ヶ月 × 20年 = 48,000円」です。

よって、老齢年金を2年以上受給できれば、支払った付加年金保険料以上の年金を受給できます。

付加保険料は、全額が所得控除の対象ですので、年間で支払った保険料と同額が所得税や住民税を計算するときの対象となる所得から差し引かれます。

ただし、国民年金基金に加入している方は付加年金制度に加入できません。

また、付加年金制度に加入できるのは、国民年金の第1号被保険者のみ。

専業主婦が付加年金に加入できるのは、夫が自営業やフリーランスであり、夫婦ともに国民年金の第1号被保険者である場合です。

夫の扶養に入っている専業主婦は国民年金の第3号被保険者であるため、付加年金制度に加入できません。

さらに、後述する「確定拠出年金(iDeCoなど)」を併用する場合は、付加年金保険料を払い込むことで拠出限度額が減額されてしまう点にも気をつけましょう。

3. 年金の受け取り時期を遅くする(繰り下げ受給)

老齢年金の受給は65歳から開始されますが、繰り下げ受給を選択し、支給開始年齢を遅らせることによって老齢年金の支給額を増やせます。

金額の増加率は、受給開始年齢を1ヶ月遅らせることに0.7%ずつ増え、生涯にわたって適用されます。

しかし、繰り下げは75歳までとなっているので注意が必要です。

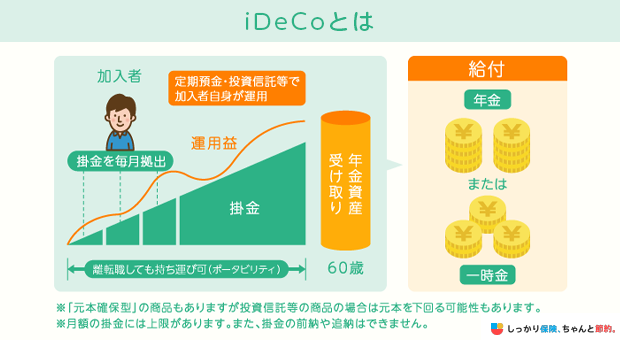

4. iDeCoで備える

iDeCoとは「個人型確定拠出年金」の略称で、自分自身で老後の年金を積み立てていく制度です。

毎月一定額の掛金を支払い、投資信託や定期預金、年金保険などの金融商品で運用し、年金資産を積み立てていきます。

iDeCoのメリット

- 掛金が全額所得控除

- 運用益が非課税

- 積み立てた資産を受け取るときに税の優遇制度が適用される

- 運用の成果によっては年金資産を大きく増やせる

iDeCoのデメリット

- 積み立てたお金は60歳まで引き出せない

- 運用の成果によっては元本割れすることもある

- 被保険者の種類によって拠出できる上限額が異なる

iDeCoに加入して支払った掛金は、全額が所得控除の対象となり、税負担を軽減できるというメリットもあります。

通常は、投資によって利益を得ると20.315%の税金がかかりますが、iDeCoでの運用益に対しては課税されません。

2022年4月からは受給開始時期の年齢上限が、従来の70歳から75歳までに引き上げられました。

これにより、確定拠出年金を受け取るタイミングの相場が悪い場合は、相場が回復してから確定拠出年金を受け取るなどの選択が可能となっています。

iDeCoで拠出できる掛金は、最低5,000円から1,000円単位で設定できます。

ただし、専業主婦の場合は、被保険者の種類に応じて上限額が異なる点に注意が必要です。

夫が自営業であり、夫婦ともに国民年金の第1号保険者である場合、iDeCoの掛金は国民年金基金と合算して毎月68,000円が上限です。

一方、夫が厚生年金に加入しており、自身が国民年金の第3号被保険者である場合は、毎月23,000円までしか拠出できません。

また、受け取りの際は「年金形式」「一時金形式」の好きな受け取り方法を選択できますが、75歳を超えても確定拠出年金を受け取らなかった場合、自動的に「一時金形式」で受け取ることになってしまうので注意してください。

もしiDeCoを開設するのであれば、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実しているSBI証券がおすすめです。

手数料の安さやTポイントが貯まることも魅力の1つですが、上記で説明した注意点もありますので、以下のページをしっかりと読んだ上で検討しましょう。

5. NISA制度を活用する

2024年から始まった新NISAは、従来の一般NISAとつみたてNISAが見直され、ひとつの制度として運用がスタートした少額投資非課税制度の名称です。

NISAのメリット

- 運用益が年間360万円(成長投資枠240万円・つみたて投資枠120万円)まで非課税

- 非課税期間が無期限化され、非課税保有限度額が最大1,800万円に拡大

- 資産を売却すれば非課税枠が翌年に復活する

- 運用の成果によって資産を大きく伸ばせる可能性がある

- 少額からの積立投資を始められる

- 年齢に上限がなく、資産はいつでも引き出し可能

NISAのデメリット

- 掛金は所得控除の対象にならない

- 運用の成果によって元本割れとなる場合がある

- 未成年者は利用できない

従来までは年間40万円(つみたてNISAの場合)までの資産を非課税で運用できましたが、新NISAでは非課税枠が年間360万円(成長投資枠とつみたて投資枠の合算)に拡大されました。

また、非課税保有期間は最長20年間(つみたてNISAの場合)でしたが、新NISAでは非課税期間が無期限化され、効率よく資産形成に取り組める制度となっています。

上述のiDeCoと比較した場合、運用資産をいつでも換金して引き出すことができ、制度を利用できる年齢に上限がない点がメリットです。

NISAを始めるには、iDeCoと同じく金融機関で専用口座を開設する必要があります。

証券会社によって選択できる金融商品や手数料の金額は異なるため、よく比較して選びましょう。

6. 貯蓄型保険に加入する

老後資金は「終身保険」や「個人年金保険」などの貯蓄型保険でも準備が可能です。

終身保険とは、生涯にわたって死亡保障が続く保険です。

加入してから一定期間が経過した後に解約をすると、支払った保険料以上の解約返戻金を受け取れる場合があります。

葬儀費用や遺品の整理費用を備えつつ、老後資金を貯めていける点が終身保険の特徴です。

個人年金保険は、保険料を支払って老後の年金を積み立てる保険です。

加入後、契約時に定めた年齢に達すると、一定期間または終身にわたって年金を受け取れます。

貯蓄型保険のメリット・デメリット

- 投資先を選定する必要がない

- 各種生命保険料控除によって一定金額の範囲内で税負担が軽減される

貯蓄型保険のデメリット

- 途中で解約すると元本割れが発生する

- 高い利回りは期待できない

- 低金利の影響もあり選択肢が少ない

貯蓄型保険に加入して支払った保険料は、保険会社によって運用されます。

運用の成果が良いと、保険金や年金に配当金が上乗せされることもあります。

一方で、保険料を支払っている途中で解約したときには元本割れが発生するリスクがあります。

貯蓄型保険は、ひと昔前まで円建て保険が主流でした。

円建て保険とは、保険料を円のまま保険会社が運用して、将来の保険金の支払いに備える保険です。

しかし、2020年11月現在、低金利の影響を受けて貯蓄型保険に適用される利率は低下しているため、高い利回りは期待できません。

そこで、円建ての貯蓄型保険よりも高い利回りが期待できる「外貨建て保険」や「変額保険」も選択肢となります。

しかし、外貨建て保険は為替リスクに注意が必要です。

為替リスクは、加入した時の為替相場と、保険金や解約返戻金を受け取るときの為替相場の差によって、損益が発生する可能性のことです。

また、変額保険では選択した特別勘定の運用実績によって、保険金や解約返戻金が上下します。

運用実績によっては、元本割れが発生するかもしれません。

このように、貯蓄型保険といってもさまざまな種類があり、特徴やリスクが異なるため、よく比較してご自身に合ったものを選ぶことが大切です。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

専業主婦の年金に関するよくある質問 Q&A

最後に、専業主婦が年金について疑問に思われる点と、それに対する回答を解説していきます。

専業主婦の年金に関するよくある質問

Q. 過去の年金加入期間はどうやって確認すればいいですか?

A. 過去の年金加入期間は「ねんきん定期便」や「ねんきんネット」で確認できます。

ねんきん定期便には、保険料の未納期間を除く年金加入期間や年金見込額、保険料納付額が記載されています。

ねんきんネットでは、年金の加入記録や年金見込額などの情報を、インターネット上で24時間確認できます。

ねんきん定期便は、誕生月にご自宅に送付されます。

また35歳・45歳・59歳には、すべての加入履歴が記載された、封書形式のねんきん定期便が届きます。

Q. 離婚すると年金はどうなりますか?

A. 離婚をした場合、厚生年金部分のみを分割できる場合があります。

結婚後に、夫婦ともに厚生年金への加入履歴があった場合は、年金を合意分割できます。

合意分割は、簡単に説明すると厚生年金の受給額が多い方から少ない方に分割してもらえる制度です。

分割する割合は、当事者間で話し合って決めます。

2008年4月以降に第3号被保険者となった期間がある方は「3号分割」で年金の分割が可能です。

3号分割は、年金の分割割合が決められているため、夫婦で話し合う必要はありません。

年金を分割するには、離婚してから原則として2年以内に分割の請求が必要です。

自動的に年金が分割されるわけではない点に、注意しましょう。

Q. 夫が死亡した場合の専業主婦の年金はどうなりますか?

A. 夫が亡くなった場合は、遺族年金が支給されます。

妻は遺族年金の支給対象として最も優先される立場のため、妻が希望すれば夫の分の年金をもらうことができます。

しかし、遺族年金は通常の年金よりも少なめの金額になることが多いです。

Q. 専業主婦の年金は誰が払うのですか?

A. 夫がサラリーマンの場合は、夫の社会保険に妻の分も含まれています。

夫が自営業の場合は、妻は自分で支払う必要があります。

まとめ

最後に、専業主婦の方の年金の考え方について要点をまとめます。

専業主婦の年金受給額

- 専業主婦は国民年金のみに加入するため、厚生年金に加入する共働き世帯の妻よりも老後の年金受給額は少なくなる

- 夫が自営業である場合、夫婦ともに国民年金の第1号被保険者となる

- 夫が会社員であり、厚生年金に加入している場合、専業主婦である妻は夫の扶養に入り国民年金の第3号被保険者となる

専業主婦が老後の年金を増やす方法

- 国民年金の任意加入制度を利用すると、60歳以降も国民年金の保険料を支払って老齢基礎年金の受給額を増やせる

- 専業主婦が国民年金の第1号保険者であった場合は、付加年金制度を利用すると支払った保険料に応じて老後の年金受給額を増やせる

- 年金を繰下げ受給すると 年金受給額が最大で42%増える

- iDeCoやNISAなどを利用すると、運用の成果によっては年金資産を確保できる

- 終身保険や個人年金保険といった貯蓄型保険に加入して、老後の年金額を増やせる

専業主婦が年金について疑問に思いやすい点

- 年金の加入記録や将来の見込み受給額は「ねんきん定期便」や「ねんきんネット」で確認できる

- 離婚すると、元配偶者と厚生年金を分割できる場合がある

将来の年金受給額が分からない方や、老後の年金を殖やす方法が分からない方は、お金のプロであるファイナンシャルプランナーへの相談をおすすめします。

老後資金の準備は、現在の生活に支障のない範囲で早めに始めることが大切です。少しでも老後の生活を豊かにしたい方は、ぜひ無料相談をご活用ください。

また自営業・フリーランスは年金をいくらもらえる?について知りたい方は、【コのほけん!】自営業・フリーランスは年金をいくらもらえる?厚生年金の代わりになる年金対策とは?も参考にしてみてください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

.png)

.png)