本ページはプロモーションが含まれています

火災保険(家計部門の火災総合保険)とは

火災保険(家計部門の火災総合保険)とは、火災などの被害によって住居や家財に損害が発生した場合に保険金が支払われる損害保険です。

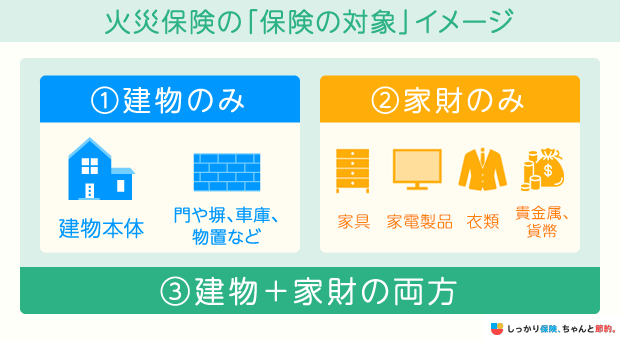

火災保険の補償対象は「建物」と「家財」の2通りで、「建物」と「家財」が指すものは一般的に以下のとおりです。

火災保険の「建物」と「家財」が指すもの

- 建物:建物本体、門、塀、車庫、物置、設置済みのアンテナなど

- 家財:建物内の家具・家電・衣服・貴金属・貨幣 ※

火災保険の補償対象は幅広いですが、ひとつの火災保険で「建物」と「家財」の両方が補償される訳ではありません。

保険商品によって変わりますが、補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンに分かれています。

そのため、建物のみを補償する火災保険に入っていた場合、家財において損害が発生しても補償は適用されません。

また、高額な貴金属を補償するためには、契約前に列挙する必要があり、貨幣については限度額があります。

火災保険に加入する際は「その火災保険の補償対象は何か」をしっかりと確認することが重要です。

火災保険の補償対象

火災保険の補償対象は以下の通りです。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 失火や貰い火、放火、落雷が原因による火災、ガス漏れなどによる破裂事故、爆発の損害が補償される |

| 風災、雹災(ひょうさい)、雪災 | 台風や豪雪などで発生した損害が補償される |

| 外部からの衝突による破損 | 建物外部からの飛来物による損害が補償される |

| 騒擾(そうじょう)・集団行為等に伴う暴力行為による損害 | 騒擾や集団行為によって建物の破壊行為が行われた際に補償される |

| 水災 | 台風や集中豪雨などが原因による洪水などで発生した損害が補償される(ただし限度額がある) |

| 建物の水ぬれ | 排水管の破裂や他の住宅で発生した水漏れ事故、消化のための放水で発生した損害が補償される(経年劣化は除く) |

| 盗難 | 建物の破損(窓ガラスやドアなど)、家財の盗難、その他破損などの損害が補償される(貴金属、貨幣を含む) |

| 突発的な事故による損傷(家財のみ) | 何らかの原因で偶発的に発生した事故による損害が補償される |

※保険商品によっては上記内容が補償対象に含まれていない場合もあります

火災保険の補償対象は、建物や家財(家具や家電などの生活用品全般)となり、火災の被害だけではなく落雷や台風などの自然災害、建物の水ぬれ、盗難被害などのオールリスクが補償対象となります。

火災保険の風災とは

火災保険の「風災」とは、台風や突風、防風など強い風による災害を指します。

災害例としては、「強風や台風により屋根瓦が飛ばされた」「竜巻により飛んできて物で窓ガラスが割れた」などが挙げられます。

ただし、通常は免責事項が設定されており、以下のケースに該当する場合は、風災補償が受けられないので注意しましょう。

風災補償の対象外になる例

- 風災によらない吹き込みや雨漏り

- 経年劣化や老朽化など自然に劣化した場合

- 事故が起こってから保険金請求まで3年以上経過している場合

火災保険が台風でどこまで補償されるかは、以下の記事で詳しく解説していますので参考にしてください。

火災保険の雹災(ひょうさい)とは

「雹災(ひょうさい)」とは、雹(ひょう)による被害のことです。

雹(ひょう)は直径5mm以上の氷の粒を指します。

災害例としては、天窓のガラスが割れてしまった、太陽光発電が破損してしまったなどが挙げられます。

火災保険の雪災とは

「雪災」とは、豪雪や雪崩による被害のことです。

災害例としては、「雪の重みで軒が歪んでしまった」「雪崩に巻き込まれ自宅が倒壊した」などが挙げられます。

ただし、老朽化や住宅の欠陥など、構造上の隙間から来る雪の吹込み、家屋の雪下ろしにかかる費用、家財対象の火災保険に加入していない場合の雪災損害は補償対象外なので気をつけましょう。

火災保険の水災とは

火災保険の水災とは、以下の災害を指します。

火災保険の水災

- 洪水

- 高潮

- 土砂崩れ

火災保険の水災は、地震による津波は水災には含まれません。

保険会社によっても異なりますが、補償を受けられる条件は概ね以下の2点に該当する場合とされています。

水災補償を受けられる条件

- 建物や家財などの再調達価格額が、時価の30%以上の損害を受けた場合

- 床上浸水、または地盤面から45cmを超えて浸水した場合

- 「再調達価格」とは?

- 新たに建物や家財を購入、または取得するための金額のこと

水災がカバーできるのは、床上浸水以上の被害です。間違わないように注意しましょう。

水災補償については以下の記事で詳しく解説しているので、こちらもあわせて参考にしてください。

- 品木 彰

- Webライター/ファイナンシャルプランナー

建物が流されたり浸水被害に遭ったりすると、住宅のローン返済に修繕・買い替えの費用が加わり、家計に大きな負担となりかねません。「子どもを希望通りの学校に進学させてあげられなかった」「老後資金が足らず生活が苦しい」などの支障を防ぐためにも、水災補償の必要性は慎重に検討しましょう。

地震や津波で起きた火災、損害は補償対象外

火災保険は、火災や自然災害など様々な事態に備えられる損害保険ですが、補償の対象外となるケースもあります。

火災保険の対象外となるケース

- 地震が原因の火災、建物の倒壊

- 火山の噴火が原因による火災

- 地震の影響で発生した津波による損害

- 戦争、紛争などの暴動が原因による建物の損害

- 津波が原因による建物の流失・損壊

上記に該当する損害の場合は火災保険が適用されませんが、「戦争、紛争などの暴動が原因による建物の損害」以外は地震保険でカバーできますので、地震保険に入ることをおすすめします。

なお、地震保険は、必ず火災保険とセットで加入する必要があり、地震保険だけに単独で加入することはできません。

火災保険に地震保険を付帯している方の割合は、2011年度が約53.7%であったのに対し、2023年度は約69.7%まで上昇しています。※損害保険料率算出機構「グラフで見る!地震保険統計速報」

2010年以降の10年間で、東日本大震災をはじめ最大震度7クラスの大地震が3度も発生しています。

人々の地震に対する防災意識が高まっているためか、地震保険の付帯率は上昇傾向にあるようです。

火災保険の必要性

火災保険は、万が一の火災や自然災害による建物の損壊に備えておける損害保険です。

火災保険の必要性を考える上で抑えておきたいポイントは以下の2つです。

火災保険の必要性を考える上で抑えておきたいポイント2つ

- 日本国内での火災発生割合

- 失火責任法

まず、日本国内で発生した火災の発生件数を簡単にまとめた一覧表をご覧ください。

参考:消防統計(火災統計)の令和5年、令和4年、令和3年分から抜粋|総務省 消防庁

上記の表を見ると、1時間あたりに約4件の火災が起きており、かなり高い頻度で火災が発生していることが分かります。

また、日本国内における火災については「失火責任法」という法律があります。

民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス

失火責任法 から引用

※民法第709条は損害賠償責任が発生する旨を規定した法律です

簡単にいえば、日本国内で他人の権利又は法律で保護される利益を侵害した場合は損害賠償の責任を負うことになりますが、火災においては失火責任法のもと、失火によって他人の住居に被害が出ても重大な過失がなければ損害賠償の責任を負わなくて良いという意味になります。

上記の法律が制定された理由は、日本には木造家屋が多いため火災による被害が広まりやすく、失火者に過大な責任が課されることが問題視された事情があったからです。

つまり、自宅で火災が発生して隣家に燃え移ってしまった場合でも重大な過失がなければ賠償の責任はありません。

逆にいえば、重大な過失があると認められなければ、隣家の火災によって自宅が損害を受けても賠償してもらえない可能性があるということです。

ここまでの内容をまとめると、以下の2点から様々ある保険の中でも火災保険に加入する優先度は非常に高いです。

まとめ

- 統計上、日本では1時間あたりに4.5件、13〜14分に1件の火災が発生している

- 失火責任法のもと、仮に隣家からの貰い火で自身の家が火事になっても損害賠償が支払われない可能性がある

それに加え、日本では台風が多いことから自然災害による損害のリスクも高く、万が一の事態に備えて火災保険への加入は必須と言えるでしょう。

損害保険料率算出機構の発表によると、2018年は台風や豪雨など大規模な自然災害が発生したため、火災保険から自然災害に対して約7,079億円の保険金が支払われています。※出典:火災・地震保険の概況_2022年度|損害保険料率算出機構

続いて、以下の家屋のタイプ別における火災保険の必要性について解説します。

戸建てにおける火災保険の必要性

日本では木造住宅が多く、都心部であれば密集地帯に戸建てを建てるケースも多いため、万が一の場合に備えて火災保険に加入するのは必須です。

火災保険に加入していれば、万が一の火災で建物が全焼してしまっても建物の再建費用や家財の購入費用として、再調達価格の範囲内で保険金が支払われます。

ですが、仮に火災保険に加入していなければ建物の再建費用や家財の購入費用は一切の補償が受けられないので、全額を自己負担となります。

住宅ローンの残債がある場合は、再建費用などに加えて住宅ローンの支払いも自己負担となるため、家計を大きく圧迫する原因となってしまいます。

今後のライフプランを大きく変更しなければならなくなる可能性があるので、戸建てにおける火災保険は必須であると断言できます。

マンションにおける火災保険の必要性

マンションにおいても火災保険への加入は必要です。

マンションは、建築基準法によって高耐火性能をもたせて建築するように決められているので、戸建てと比べて延焼のリスクは低いといえます。

しかし、マンションやアパートは隣の部屋と壁一枚で仕切られているケースが多く、仮に隣の部屋で火災が起こった場合に消火活動による水ぬれや煙などの二次災害に遭う可能性が高くなっています。

そういった場合でも補償が受けられるので、火災保険への加入は優先度が高いといえるでしょう。

- 品木 彰

- Webライター/ファイナンシャルプランナー

対して共有部分の損害は、管理組合が加入する火災保険でカバーされます。特に中古マンションを購入しようと考えている人は、個人の火災保険の検討とあわせて、管理組合が加入する火災保険や地震保険の補償内容を確認しておきましょう。

賃貸物件に住んでいる場合の火災保険の必要性

賃貸物件に住んでいる場合、物件を契約する際に火災保険へ加入した人も多いかと思います。

この時の火災保険は、自分が所有する財産に対する保険である「家財保険」と大家さんの財産である物件に対する保険である「借家人賠償責任保険」が含まれていることが多いです。

なお、賃貸物件で火事を起こしたしまった場合、「失火責任法」があるため隣人への賠償を行う必要はありませんが、大家さんに対する「損害賠償」は必要となります。

物件を契約する際の契約条件の中に「原状回復に係る契約」が含まれているため、退去時や部屋に対して損害を与えてしまった場合は自己負担で回復した上で返却しなければなりません。

その際にかかる高額な費用を火災保険で補填することができるので、万が一の場合に備えて賃貸物件においても火災保険への加入は必須だといえます。

火災保険の選び方

火災保険の選び方は以下のとおりです。

補償対象、補償範囲を決める

火災保険を選ぶ際は、はじめに「補償対象、補償範囲」を決めるところから始めましょう。

冒頭でもお伝えした通り、火災保険には「建物のみ」「家財のみ」「建物+家財」の3パターンがあります。

あなたが何に対して備えるために火災保険に入るのか、どういった事態に補償が必要なのかを検討して火災保険をお選びください。

補償対象が広いほど保険料が高くなるので、自分に必要な補償を見極めてバランスの良い火災保険を選ぶようにしましょう。

保険金額を決める

火災保険における補償金額は、現時点における建物の再建築価格を基準に決められます。

一般的に、建物の時価±30%であることが多く、再調達価額で算出されます。

時価額 |

再調達価額から経年・仕様による消耗分(減価)を差し引いた金額をベースとした評価額 |

再調達価額 |

保険対象の「財物」と同等(同じ構造・用途、質、規模など)のものを現時点で再築または再購入するために必要な金額をベースとした評価額 |

参照:火災保険の保険金額はどのように設定すればよいのですか。|日本損害保険協会

当然ながら補償金額を高くすれば、毎月支払う保険料も割高になっていくので、万が一の事態にどれだけの補償金があれば十分なのかを考えて選ぶようにしましょう。

保険期間、保険料払い込み方法を決める

火災保険の保険期間は、1年〜最長10年までの期間で自由に決められます。

保険料は長期契約で一括払いをするとひと月あたりの保険料を安くすることができます。

損害保険料率算出機構の発表によると、2022年度に新規で契約された火災保険約1,288万件のうち、約51%の654万件が保険期間5年で契約しています。

※出典:火災・地震保険の概況_2023年度|損害保険料率算出機構

初期費用としての支出は大きいですが、その分のメリットも大きいので長期的な目線で無理のない範囲で保険期間を選ぶようにしましょう。

地震保険の加入の有無

火災保険単体では、地震が原因による火災や建物の損害は補償の対象外となるため、地震に備えておきたい方は「地震保険」に加入しておく必要があります。

地震保険は、基本的に火災保険とセットで加入する必要があります。

地震保険においても契約期間を1〜5年で自由に決められるので、火災保険の毎月の保険料とのバランスを見て保険期間を決めましょう。

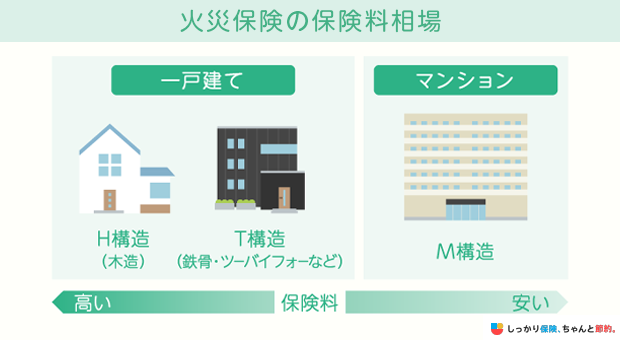

火災保険の相場

火災保険の保険料は、ひと月あたり戸建てで1万円前後、マンションで2,000〜3,000円前後が相場となります。

また、建物の構造や用途、都道府県によって保険料は変わりますし、同じ補償内容でも保険会社や商品によっては数千円の違いが出てきます。

- 品木 彰

- Webライター/ファイナンシャルプランナー

火災保険に関するよくある質問 Q&A

最後に、火災保険について聞かれることが多い質問にお答えします。

火災保険に関するよくある質問 Q&A

Q. 周りの火災の貰い火で自宅が火災にあった場合は補償される?

A. 貰い火での火災は、ご自身の火災保険が適応され、基本的に出火元には賠償請求はできません。

周りの火災に巻き込まれ自宅が火災にあった場合は、自分自身が加入する火災保険が適用されます。

日本では「失火責任法」という法律によって、重大な過失がなければ延焼の損害を賠償する必要がありません。

つまり、周りの火災に巻き込まれて損害が発生したとしても、失火者(火元の居住者)から賠償してもらえない可能性が高いです。

万が一の事態に備えるためにも、火災保険に加入しておくことをおすすめします。

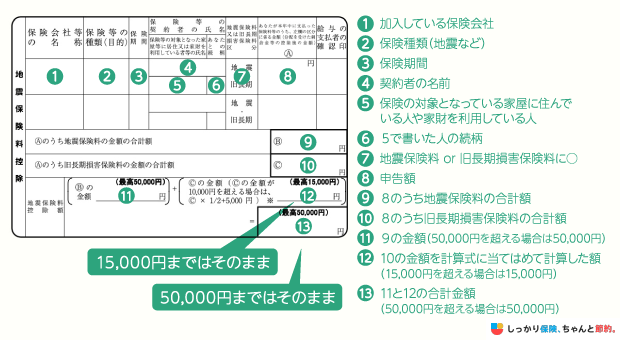

Q. 火災保険は年末調整や確定申告にて所得控除の対象になる?

A. 火災保険は年末調整や確定申告にて所得控除の対象にはなりません。

しかし、火災保険とセットで地震保険に加入していた場合、地震保険の保険料については「地震保険料控除」の対象になるので控除が受けられます。

賃貸住宅に住んでいて家財保険にしか加入していない場合でも、その家財保険に地震保険がついていれば控除の対象となります。

また、2006年(平成18年)12月31日までに加入した「保険期間が10年以上で満期返戻金がある火災保険」を、現在においても利用している場合は「旧長期損害保険料控除」の対象になるので覚えておきましょう。

年末調整時の生命保険料控除の地震保険料控除の欄は、以下のようになっています。

生命保険料控除の書き方については以下の記事も参考にしてください。

Q. 火災保険は途中解約できる?

A. 火災保険は保険期間中でも解約できます。

途中解約した場合でも、未経過料率に基づいた解約返戻金が返ってくるケースが大半です。

未経過料率は、保険期間や経過年数によって変わるので、詳しくは保険会社の窓口までお問い合わせください。

Q. 所有者が共有名義の場合、被保険者は誰にすればいい?

A. 建物の所有者が夫婦や親子など共有名義の場合、被保険者は「所有者全員」となります。

保険契約者を所有者の中から一人決めて火災保険に加入することになりますが、このとき「最も所得が高い人」を契約者にするのがおすすめです。

その理由は、火災保険とセットで加入できる地震保険があるためです。

地震保険に加入している方は確定申告や会社の年末調整の際に「地震保険料控除」が受けられます。

地震保険料控除によって所得税は最大5万円、住民税は最大2.5万円まで税負担を軽減できます。

なお、火災保険の被保険者を建物の所有者全員にした場合、実際に保険金が支払われる場合はその内のひとりが代表者となって保険金を受け取ります。

その際、他の被保険者の同意として委任状を提出する必要があるので覚えておきましょう。

まとめ

火災保険の補償内容や選び方、必要性について解説しました。

火災保険は、火災などの被害によって住居や家財に損害が発生した場合に保険金が支払われる損害保険です。

火災以外にも以下のような事態に備えられるので、加入しておいて間違いのない保険だといえます。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 失火や貰い火、放火、落雷が原因による火災、ガス漏れなどによる破裂事故、爆発の損害が補償される |

| 風災、雹災(ひょうさい)、雪災 | 台風や豪雪などで発生した損害が補償される |

| 外部からの衝突による破損 | 建物外部からの飛来物による損害が補償される |

| 騒擾(そうじょう)・集団行為等に伴う暴力行為による損害 | 騒擾や集団行為によって建物の破壊行為が行われた際に補償される |

| 水災 | 台風や集中豪雨などが原因による洪水などで発生した損害が補償される(ただし限度額がある) |

| 建物の水ぬれ | 排水管の破裂や他の住宅で発生した水漏れ事故、消化のための放水で発生した損害が補償される(経年劣化は除く) |

| 盗難 | 建物の破損(窓ガラスやドアなど)、家財の盗難、その他破損などの損害が補償される(貴金属、貨幣を含む) |

| 突発的な事故による損傷(家財のみ) | 何らかの原因で偶発的に発生した事故による損害が補償される |

※保険商品によっては上記内容が補償対象に含まれていない場合もあります

ただし、地震が原因による火災や建物の損壊は補償の対象外なので、地震に対しても備えておきたい方は「地震保険」に加入するのが良いでしょう。

なお、火災保険は補償内容や対象となる建物の構造、用途によって毎月の保険料が大きく変わります。

さらに、火災保険の個人賠償責任特約について知りたい方は【コのほけん!】火災保険の個人賠償責任特約とは?補償されるケースや必要性が高い人について徹底解説!も参考にしてみてください。

詳しい金額を知りたい方は、下記より比較してみてください。

さらに、火災保険の必要性や補償内容を知りたい方は、【コのほけん!】賃貸でも火災保険は必要?必要性と補償内容をわかりやすく解説 も参考になります。

.png)