地震保険料控除とは

地震保険料控除は、1年間に支払った地震保険料のうちの一定額を所得控除にできる制度です。

地震保険料控除を使うと所得税では最大5万円、住民税では最大2.5万円を課税所得から差し引くことができるので、その年の納税額を減らせる可能性があります。

地震保険に加入していると保険会社から支払金額や控除の可否が明記されている証明書類が送られてくるので、その書面を確定申告の際に添付するか、申告の際に提示すれば控除が受けられます。

会社員の人であれば年末調整、自営業やフリーランスの方は確定申告で控除が受けられるので、火災保険と合わせて地震保険にも加入している人は必ず利用したい制度です。

地震保険料控除の対象となる条件

地震保険料控除の対象となる条件は以下のとおりです。

地震保険料控除の対象となる条件

- 地震保険特約:居住用家屋、生活用動産など

- 経過措置が適用される長期損害保険契約

- 農業協同組合(農業協同組合連合会)と締結した建物更生共済契約または火災共済契約

- 農業共済組合などと締結した火災共済契約または建物共済契約

- 漁業協同組合などと締結した建物や動産の共済期間中の耐存を共済事故とする共済契約や火災共済契約

- 火災等共済組合と締結した火災共済契約

- 消費生活協同組合連合会と締結した火災共済契約、自然災害共済契約

- 財務大臣の指定した火災共済契約、支援災害共済契約

控除の対象となるものは、基本的に居住用の家屋や生活用動産を保険対象とする地震保険特約です。

それ以外に、家財に対して地震保険をかけていれば同様に控除を受けることができます。

なお、地震保険は単独加入ができないため、必ず火災保険とセットで加入することになります。

ただし、地震保険料控除として申告ができるのはあくまで地震保険の範囲のみで、火災保険に関わる部分は対象外です。

- 前田 祐治

- 関西学院大学教授

旧長期損害保険に係る経過措置

2006年(平成18年)12月31日までに契約された損害保険に対しては「損害保険料控除」が適用されましたが、2007年(平成19年)1月1日より「地震保険料控除」が新設されたことで損害保険料控除が廃止となりました。

しかし、それまでに加入していた損害保険に対する経過措置として、一定の条件を満たす損害保険契約については地震保険料控除の対象とすることができます。

この経過措置のことを「旧長期損害保険に係る経過措置」といいます。

旧長期損害保険に係る経過措置における控除額の上限は1.5万円までですが、地震保険料控除と旧長期損害保険料控除を合算することで通常の地震保険料控除と同額の控除(所得税5万円、住民税2.5万円)が受けられます。

ひとつの契約が両方に該当する場合はどちらか一方を選択することができ、年ごとに利用する制度を変更することもできます。

旧長期損害保険に係る経過措置の対象となる条件

旧長期損害保険に係る経過措置の対象となる条件は以下のとおりです。

旧長期損害保険に係る経過措置の対象となる条件

- 2006年(平成18年)12月31日までに締結した保険契約

- 保険期間や共済期間の始期が2007年(平成19年)1月1日以降でないこと

- 2007年(平成19年)1月1日以降に保険契約の変更を行っていないこと

- 満期返戻金があるもので保険期間または共済期間が10年以上あること

参照:地震保険料控除|国税庁

これらの条件を満たす具体的な保険商品を挙げると、積立型傷害保険や年金払積立傷害保険、積立型火災保険などが該当します。

保険会社によって名称が異なるので、2007年以前に加入した傷害保険・火災保険がある方は旧長期損害保険に係る経過措置の対象になるかどうかを保険会社まで確認することをおすすめします。

地震保険料の控除額の計算方法

地震保険料控除によって控除される金額は、以下の計算式に則って算出されます。

| 区分 | 所得税 | 住民税 | ||

|---|---|---|---|---|

| 支払った保険料 | 控除金額 | 支払った保険料 | 控除金額 | |

| 地震保険料控除 | 50,000円以下 | 支払った保険料全額 | 50,000円以下 | 支払った保険料×1/2 |

| 50,000円超 | 50,000円(上限) | 50,000円超 | 25,000円(上限) | |

| 旧長期損害保険に係る経過措置 | 10,000円以下 | 支払った保険料全額 | 5,000円以下 | 支払った保険料全額 |

| 10,000円超20,000円以下 | 支払った保険料×1/2+5,000円 | 5,000円超15,000円以下 | 支払った保険料×1/2+2,500円 | |

| 20,000円超 | 15,000円 | 15,000円超 | 10,000円 | |

| 上記両方がある場合 | それぞれの方法で計算した金額の合計額(所得税は上限5万円、住民税は上限2.5万円) | |||

簡単にいうと、地震保険料として支払った金額が50,000円に満たない場合はその全額が、50,000円以上の場合は50,000円を上限(住民税は25,000円)として控除の申告ができるということです。

旧長期損害保険に係る経過措置を受ける場合、控除額の上限が通常の地震保険料控除とは異なるので注意しましょう。

なお、1つの保険契約で地震保険料控除と旧長期損害保険に係る経過措置の両方に該当する場合は、どちらか一方の保険料のみを選択することになります。

その場合、選択しなかったほうの保険料を控除として申告することはできないのでご注意ください。

- 前田 祐治

- 関西学院大学教授

地震保険料控除の申請方法

地震保険料控除の申請方法は2種類あります。

会社員の方は毎年11月下旬〜12月中旬ころまでに行われる「年末調整」で地震保険料控除の申告を行います。

自営業やフリーランスの方は翌年3月15日までに行う「確定申告」で提出する申告書に合わせて必要書類を提出すれば大丈夫です。

それぞれの申告方法で地震保険料控除を受けるためには提出書類に必要項目を記入する必要があるので、各申請方法における書類の書き方を解説していきます。

年末調整の場合

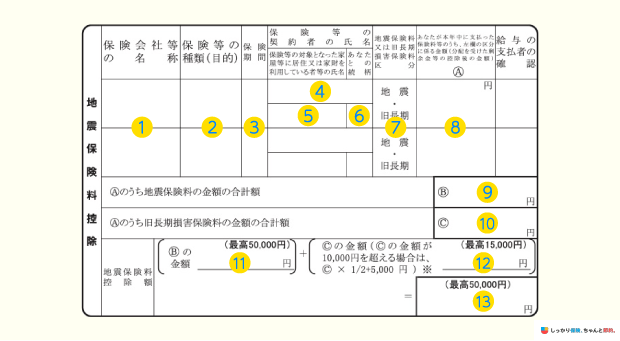

会社員の人は、勤務先から渡される年末調整書類の中にある「給与所得者の保険料控除申告書」にある「地震保険料控除」の項目を埋めていく必要があります。

年末調整における地震保険料控除の記入例

-

加入中の地震保険の保険会社名を記入する

-

「地震保険」と記入する

-

加入中の地震保険の保険期間を記入する

-

加入中の地震保険の契約者名を記入する

(ア) 基本的に年末調整を行う申請者本人の氏名を記入することになる

(イ) または本人と生計を一にする配偶者、その他親族の氏名

-

地震保険の対象とする建物や家財を利用する人1名分の氏名を記入する

-

上記の「建物や家財を利用する人」と申請者との続柄を記入する

-

「地震保険料」と記入する

-

1月1日から12月31日までに支払った地震保険料を記入する

-

上記8と同じ金額を記入する

-

「0円」と記入する(旧長期損害保険料控除については後述)

-

地震保険料控除額を記入する

(ア) 上記9の金額が50,000円以下の場合は上記9と同じ金額を記入する

(イ) 上記9の金額が50,000円以上の場合は「50,000円」と記入する

-

「0円」と記入する(旧長期損害保険料控除については後述)

- 上記11と同じ金額を記入する

払い込んだ地震保険料は、加入中の火災保険(地震保険)の保険会社から送付される証明書類に記載されています。

証明書類が手元にない場合は契約中の保険会社までお問い合わせください。なお、年末調整での申請方法は、勤務先によっては独自のフォーマットで申請が必要な場合があるため、事前に申請方法を確認しておきましょう。

旧長期損害保険に係る経過措置の場合

旧長期損害保険に係る経過措置の対象となる保険契約がある場合は以下の手順で申告を行います。

記入する項目は通常の地震保険料控除と同様ですが、記入する内容が異なるので合わせて確認しておきましょう。

年末調整における旧長期損害保険に係る経過措置を受ける場合の記入例

-

加入中の地震保険の保険会社名を記入する

-

旧長期損害保険の種類を記入する

(ア) 年金払積立傷害保険、積立型傷害保険、積立型火災保険など

-

加入中の旧長期損害保険の保険期間を記入する

-

加入中の旧長期損害保険の契約者名を記入する

(ア) 基本的に年末調整を行う申請者本人の氏名を記入することになる

(イ) または本人と生計を一にする配偶者、その他親族の氏名

-

記入した旧長期損害保険の種類によって以下の内容を記入する

(ア) 年金払積立傷害保険:被保険者名

(イ) 積立型火災保険など:加入した建物・家財を利用する人の氏名

-

上記5で記名した人と申請者との続柄を記入する

-

「旧長期損害保険料」と記入する

-

1月1日から12月31日までに支払った旧長期損害保険料を記入する

-

「0円」と記入する

-

上記8と同じ金額を記入する

-

「0円」と記入する

-

旧長期損害保険料控除額を記入する

(ア) 上記10の金額が10,000以下の場合は上記10と同じ金額を記入する

(イ) 上記10の金額が10,000円〜25,000円の場合は「上記10の金額×1/2+5,000円」の金額を記入する

(ウ) 上記10の金額が25,000円を超える場合は「15,000円」と記入する

- 上記12と同じ金額を記入する

確定申告の場合

自営業やフリーランスの方は、毎年3月15日までに確定申告を行う必要があります。

その際に提出する申告書の中に地震保険料控除について記述する項目があるので、地震保険に加入している人は忘れずに記入するようにしましょう。

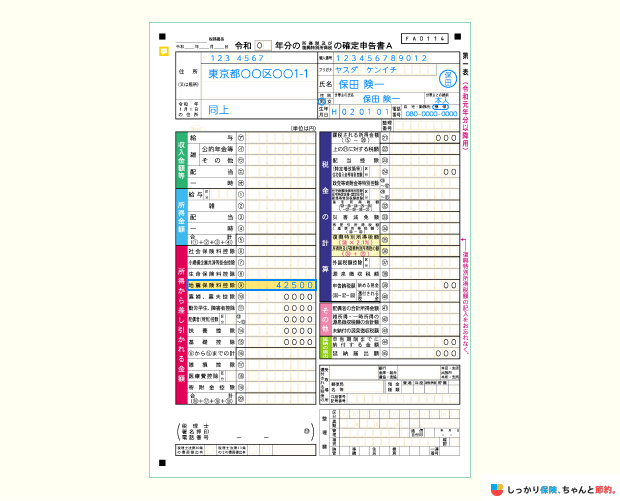

確定申告書A・B第1表記入例

-

「所得から差し引かれる金額」内の「地震保険料控除」の項目に以下の金額を記入する

(ア) 払い込んだ地震保険料が50,000円以下の場合:払い込んだ保険料の全額を記入

(イ) 払い込んだ地震保険料が50,000円を超える場合:上限額の「50,000円」と記入

(ウ) 払い込んだ旧長期損害保険料が10,000円以下の場合:払い込んだ保険料の全額を記入

(エ) 払い込んだ旧長期損害保険料が10,000円〜25,000円以下の場合:払い込んだ保険料×1/2+5,000円の金額を記入

(オ) 払い込んだ旧長期損害保険料が25,000円を超える場合:上限額の「15,000円」と記入 -

地震保険料と旧長期損害保険料の両方を支払っている場合はそれぞれで計算した控除額を合算した金額を記入

(ア) 合算した場合の上限は所得税で50,000円、住民税で25,000円

確定申告書A・B第2表記入例

- 上記イメージの青枠部分に保険会社から送付される証明書類に記載の金額を記入する

- 地震保険、旧長期損害保険の両方を契約中の場合は両方の金額を記入する

上記の手順で地震保険料控除額または旧長期損害保険料控除額を記入して、期日までに確定申告を行えば大丈夫です。

保険会社から送付される証明書類に記載されている金額は「払い込んだ保険料の総額」であり、「地震保険料控除額」ではありません。

ここまでにお伝えしたように地震保険料控除額を算出するためには簡単な計算を行う必要があるので、必ず覚えておくようにしましょう。

地震保険料控除に関するよくある質問Q&A

最後に、地震保険料控除に関する「よくある質問」についてお答えします。

地震保険料控除に関するよくある質問Q&A

Q. 地震保険料控除証明書はいつ頃発行されますか?

A. 地震保険を契約した年は保険証券に同封、2年目以降は毎年10月下旬頃に「地震保険料控除証明書はがき」が送付されます。

地震保険料控除を利用するために必要な書類ですが、もしも紛失してしまった場合でも保険会社に問い合わせをすれば再発行してもらうことができます。

詳細については送付された証券冊子、または保険会社の公式ホームページからお問い合わせください。

Q. 共有名義の建物の地震保険はどうなりますか?

A. 共有者の中から誰か1人が「保険契約者」として火災保険(地震保険)を契約することになります。

火災保険(地震保険)は、保険の対象となる建物や家財に対して一つの契約しかできず、一つの契約に対して1人までしか保険契約者となることができません。

保険契約者には誰でもなることができますが、一般的には所得が多い方を保険契約者として地震保険料控除を利用するのが賢い方法だと言われています。

なぜなら、所得税は1年間のうちに取得した課税所得が多いほど税率が高くなる仕組みとなっており、所得が多い方が地震保険料控除を利用することで、トータルで見たときの納税額の負担を軽減できるためです。

Q. 複数年分の地震保険料を一括で支払った時はどうなりますか?

A. 「一括払い保険料÷保険期間(年)」の計算式で算出した金額が毎年の控除対象保険料となります。

一括でまとめて支払った金額をその年の分の控除対象とすることはできないのでご注意ください。

なお、一括で地震保険料を支払った場合、1年目は保険証券に控除証明書が添付され、2年目以降はその当年分の地震保険料の支払額を証明する控除証明書はがきが送られてくることが多いようです。

仮に紛失しても再発行は可能ですが、地震保険料控除を受けるために必要な書類なので失くさないように大切に保管しておきましょう。

Q. 地震保険料控除証明書を紛失してしまった場合は再発行できますか?

A. 契約中の地震保険の保険会社に問い合わせをすれば再発行してもらうことができます。

保険会社によって申請方法が異なるので、加入中の保険会社の公式ホームページにある「よくある質問」や「お問い合わせ」からご相談ください。

Q. 地震保険で保険金を受け取った場合、税金の申告は必要ですか?

A. 地震の被害に遭って地震保険金を受け取った場合、原則として非課税となることから申告の必要はありません。

ただし、非課税となるのは「個人の居住用の家屋または生活用動産」のみで、それ以外の場合は課税対象となります。

また、事業用の場合は別の税務処理が発生するため、詳細については税理士やお住いの地域を管轄する税務署まで確認をするようにしてください。

まとめ

地震保険料控除は、火災保険に合わせて地震保険に加入している方が利用できる所得控除のことです。

地震保険料として払い込んだ金額に応じて、所得税で最大50,000円、住民税で最大25,000円の控除が受けられるので、結果として税負担の軽減につながります。

会社員の方であれば年末調整、自営業やフリーランスの方は確定申告で控除が受けられるので、地震保険に加入している方は忘れずに手続きを行うようにしましょう。

さらに、火災保険の保険料控除制度について知りたい場合は、【コのほけん!】火災保険・地震保険や家財保険は年末調整・確定申告で保険料控除の対象?火災保険の保険料控除制度について解説も参考にしてみてください。

.png)