本ページはプロモーションが含まれています

損害賠償責任を負う可能性があるのは、自動車の運転中に起こした事故だけではありません。

自転車の運転中や店舗で買い物をしているときや、ペットの散歩をしているときなど、日常生活のさまざまな場面で損害賠償責任を負うことがあります。

そのような日常生活の損害賠償リスクに備えるために加入を検討したいのが「個人賠償責任保険」です。

個人賠償責任保険に加入していると、他人にケガをさせたり、他人のモノを壊したりしたときの損害を保険金でカバーできます。

本記事では、個人賠償責任保険の補償内容や補償対象となる事故、加入を検討するときに知っておきたい注意点などを分かりやすく解説します。

個人賠償責任保険で補償される事故

個人賠償責任保険とは?

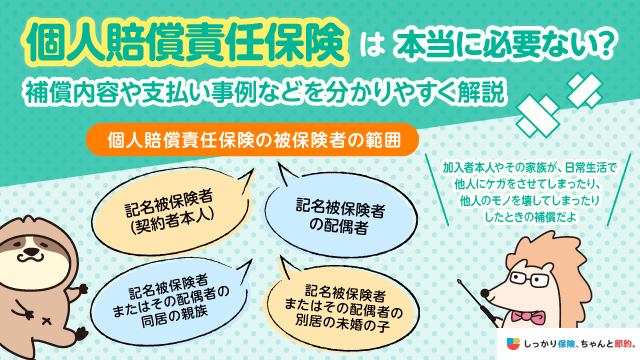

個人賠償責任保険とは、加入者本人やその家族が日常生活で他人にケガをさせてしまったり、他人のモノを壊してしまったりしたときの補償する保険です。

法律上の損害賠償責任を負った場合に、保険金が支払われます。

保険金の支払額は、個人賠償責任保険の加入時に決めた「保険金額」が上限です。

保険金額は、1事故につき1億円や3億円、無制限が一般的です。

保険期間(補償が有効である期間)は、原則として1年となります。

個人賠償責任保険は、単独でも加入できるほか、自動車保険や火災保険、傷害保険などに特約として付帯できることもあります。

保険料は、保険会社や保険金額にもよりますが、数百円〜千数百円ほどが一般的です。

本人だけでなく配偶者や同居家族も補償の対象

個人賠償責任保険は、契約者本人だけでなく「生計を共にする同居の親族」も補償の対象になります。

具体的には、以下の通りです。

個人賠償責任保険の被保険者(補償を受けられる人)の範囲

-

記名被保険者(契約者本人)

-

記名被保険者の配偶者

-

記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

例えば、夫が個人賠償責任保険に加入すると、妻や未婚の子どもが起こした日常生活での事故も補償対象となります。

同居していない子どもについては、親から仕送りを受けており、かつ結婚していない方が補償の対象です。

示談交渉サービスが付いている場合も

個人賠償責任保険の中には、保険会社による「示談交渉」サービスが付いているものがあります。

例えば、自転車事故が発生したときは、被害者と加害者で示談をして過失割合や損害賠償額、支払い方法などを決めます。

過失割合とは、自分と相手がどれだけ責任を取るのかを数字で表したものです。

示談交渉では、相手との話合いがまとまらず長引くケースが少なくありません。

自分自身で事故相手と交渉すると、労力や時間が過大になる可能性があります。

示談交渉サービスが付いた個人賠償責任保険に加入すると、示談交渉を保険会社が代行してくれるため、事故が発生したときの負担を軽減できます。

個人賠償責任保険で補償される事故

では、個人賠償責任保険に加入すると、どのようなときに保険金が支払われるのでしょうか。

ここでは、個人賠償責任保険の補償対象となる事故や、補償されない事故の例を解説します。

個人賠償責任保険で補償される事故

保険金が支払われる事例

個人賠償責任保険の補償対象となるのは、以下のような事故が発生して法律上の損害賠償責任を負ったときです。

個人賠償責任保険の補償対象となる事故の例

-

代金を支払う前に店舗で販売されている商品を床に落として壊した

-

運転中の自転車で歩行者をはねてしまった

-

散歩中の飼い犬が通行人に噛みついてケガをさせてしまった

-

親子でキャッチボールをしているときにボールが他人の家のガラスを割った

- 自宅のベランダから誤って鉢植えを落としてしまい、駐車されている他人の車にキズをつけた

また、法律上の損害賠償金だけでなく、弁護士に支払う費用や訴訟費用なども補償の対象になるのが一般的です。

ただし「バレーボールの試合中に打ったスパイクが対戦相手の顔面に当たって怪我をさせた」のように、競技中の事故は賠償責任が発生しないことがあります。

法律上の賠償責任を負わないのであれば、個人賠償責任保険でも補償されません。

保険金が支払われない事例

個人賠償責任保険に加入しても、以下のようなケースでは基本的に保険金は支払われません。

個人賠償責任保険の補償が適用されない事例

-

友人から借りたカメラを床に落として壊してしまった

-

自動車を運転中に駐車している他の人の車にぶつけて傷をつけた

-

アルバイト中に料理をこぼしてお客様の服を汚してしまった

- 同居する親の眼鏡を踏んで壊してしまった

このように、他人から借りたモノに対する賠償責任や仕事をしているときに負った業務の遂行による賠償責任は、個人賠償責任保険の補償対象外です。

また、自動車やバイクの運転中に負った事故については、自動車保険またはバイク保険に加入していなければ補償されません。

個人賠償責任保険に加入すると自転車保険への加入義務を果たせる

2015年(平成27年)に兵庫県が初めて、自転車損害賠償責任保険等への加入を義務化する条例を制定しました。

その後、全国で自転車損害賠償責任保険等への加入義務化が進んでおり、2023年4月1日時点では32の都道府県で義務化されています。

※出典:国土交通省「自転車損害賠償責任保険等への加入促進について」

自転車を運転中のケガや賠償リスクなどに備えられる保険に「自転車保険」があります。

中には、自転車保険の加入が義務化されたと考えている方もいるでしょう。

しかし、加入が義務化されているのは正確にいえば自転車保険ではなく、自転車事故による損害賠償責任を補償する保険です。

そのため、個人賠償責任保険に加入すると、自転車損害賠償責任保険等への加入義務を果たしていることになります。

加入義務にかかわらず自転車に乗る人は個人賠償責任保険に加入しよう

通勤や通学など、日常生活でよく自転車に乗る方は、たとえ自治体が加入を義務化していなくても、自転車保険や個人賠償責任保険に加入しましょう。

自転車事故によって相手をケガさせてしまうと、高額な賠償責任を負う可能性があるためです。

| 判決認容額※ | 事故の概要 | ||

|---|---|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。 |

||

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。 |

||

| 6,779万円 | 男性が夕方、ペットボトルを片手にスピードを落とさずに下り坂を走行し交差点に侵入、横断歩道を横断中の女性(38歳)と衝突。 |

||

| 5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に侵入、青信号で横断歩道を横断中の女性(55歳)と衝突。 |

||

| 4,746万円 | 男性が昼間、赤信号を無視して交差点を直進し、青信号で横断歩道を歩行中の女性(75歳)に衝突。 |

||

自転車保険や個人賠償責任保険に加入していない場合、自転車事故によって1億円近くの損害賠償義務を負ったときに賠償金を支払うのは困難でしょう。

自転車事故による損害賠償を補償する保険の加入義務化が進んでいるのは、事故によってケガや後遺障害を負った被害者を救済するためです。

どれだけ注意して自転車を運転しても、事故を起こすリスクをゼロにはできません。

自転車を運転する方は、万一事故を起こしてしまったとき、被害者に対して損害賠償をするために自転車保険や個人賠償責任保険に加入することが大切です。

個人賠償責任保険の注意点

個人賠償責任保険に加入するときは、以下の2点に注意が必要です。

個人賠償責任保険の注意点

1. 重複加入に注意する

個人賠償責任保険は、自動車保険や火災保険、傷害保険などさまざまな損害保険に特約として付帯できます。

また、所有しているクレジットカードに個人賠償責任保険が付帯されているケースもあります。

そのため、個人賠償責任保険を申し込む前に、すでに日常生活の事故による損害を補償する保険に加入していないか入念に確認しましょう。

重複して加入しても、保険金が多く受け取れるとは限りません。

例えば、すでに1億円の損害賠償を補償する保険に加入している方が、新たに保険金額1億円の個人賠償責任保険に加入したとしましょう。

自転車事故を起こして5,000万円の損害賠償義務を負ったとしても、どちらか一方から5,000万円の保険金が支払われたのであれば、もう片方からは支払われません。

それぞれの保険から5,000万円ずつ、合計1億円の保険金を受け取れるわけではないため、補償が重複していると保険料を余分に支払う可能性があります。

個人賠償責任保険を申し込む際は、すでに同じような補償が受けられる保険に加入していないか注意喚起されるのが一般的です。

個人賠償責任保険を検討する際は、加入中の保険の種類や補償内容を確認しましょう。

2. 気づかないうちに補償がなくなってしまうことも

自動車保険や火災保険などに個人賠償責任特約を付帯して、日常生活の損害賠償リスクに備えている場合、解約や乗り換えで補償がなくなってしまうことがあります。

例えば、加入中の自動車保険(任意保険)に個人賠償責任特約を付けていたとしましょう。

別の保険会社の自動車保険に乗り換える場合、個人賠償責任特約をセットしなければ、日常生活の損害賠償に対する補償がなくなってしまいます。

もし、乗り換え先の自動車保険に個人賠償責任特約を付帯しないのであれば、個人賠償責任保険や自転車保険への新規加入を検討しましょう。

また、火災保険や傷害保険など、別の保険に個人賠償責任特約を付けるのも方法です。

まとめ

個人賠償責任保険に加入すると、日常生活におけるさまざまな損害賠償リスクに備えられます。

例えば「自転車を運転中に通行人をケガさせた」「会計前の商品を壊した」などの理由で負った法律上の損害賠償責任が補償の対象です。

また、個人賠償責任保険に加入すると、自転車事故による損害賠償を補償する保険の加入義務を果たしていることになります。

一方で、複数の個人賠償責任保険に加入しても、保険金の受取額が増えるとは限りません。

個人賠償責任保険は、基本的に同じ世帯の全員が補償の対象です。

自転車事故が発生すると高額な損害賠償義務を負う恐れがあるため、家族の中で自転車に乗る人がいるのであれば、個人賠償責任保険に加入しておきましょう。

さらに、個人賠償責任特約が必要な人について知りたい方は、【コのほけん!】火災保険の個人賠償責任特約とは?補償されるケースや必要性が高い人について徹底解説!も参考にしてみてください。

.png)