本ページはプロモーションが含まれています

地震保険とは

地震保険とは、地震、噴火、また地震による津波を原因とする火災、損壊、埋没または流失による被害を補償するための保険です。

地震による被害は損害額が大きくなりやすいことから、民間保険会社が負う地震保険責任を、政府が再保険として補償する仕組みとなった公共性の高い保険です。

そのため、どの保険会社で申し込んでも保険料や補償内容は一律となっており、加入・検討の際に保険会社選びで迷う必要はありません。

ただし、地震保険は単独加入ができず、火災保険に付帯する形でなければ契約できない点にはご注意ください。

以下の記事で火災保険について詳しく解説しているので、こちらもあわせて参考にしてください。

地震保険の補償額と認定基準

地震保険の保険金額は、火災保険で加入した保険金額の30〜50%の範囲内で、建物は最大5,000万円、家財は最大1,000万円の上限金額となっています。

ただし、保険会社によっては火災保険の特約として「上乗せ特約」を付帯すれば、地震保険による損害を100%の全額補償にすることも可能です。

補償対象建物の損害状況によって支払金額が異なります。

損害状況の認定基準は、「全損」「大半損」「小半損」「一部損」の4つに区分されており、どの程度の損害割合で、いくら程度の補償金が支払われるのか事前に確認しておきましょう。

| 区分 | 支払われる補償金額 | 認定基準 | ||

|---|---|---|---|---|

|

建物 | 家財 | ||

| 時価額に対しての損害額(※1) | 消失、流失した延べ床面積(※2) | 損害額(※3) | ||

| 全損 | 100% | 50%以上 | 70%以上 | 80%以上 |

| 大半損 | 60% | 40%以上50%未満 | 50%以上70%未満 | 60%以上80%未満 |

| 小半損 | 30% | 20%以上40%未満 | 20%以上50%未満 | 30%以上60%未満 |

| 一部損 | 5% | 3%以上20%未満 | 床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 | 10%以上30%未満 |

※1…地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額※2…焼失もしくは流失した部分の床面積が、その建物の延床面積※3…地震等により損害を受け、損害額が保険の対象である家財全体の時価額に対して参考:地震保険制度の概要|財務省

地震保険における注意点

地震保険は単独加入ができず、火災保険に付帯する形でなければ契約できません。

以下に該当するものは、地震が原因での損害でも、補償は適用されないため注意しましょう。

地震保険の補償対象外

- 有価証券(小切手、株券、商品券等)

- 預貯金証書

- 自動車

- 印紙、切手

- 1個または1組の価額が30万円を超える貴金属・宝石・骨董

- 工場や事務所などの住居でない建物

- 故意もしくは重大な過失、または法令違反による損害

- 地震発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

- 前田 祐治

- 関西学院大学教授

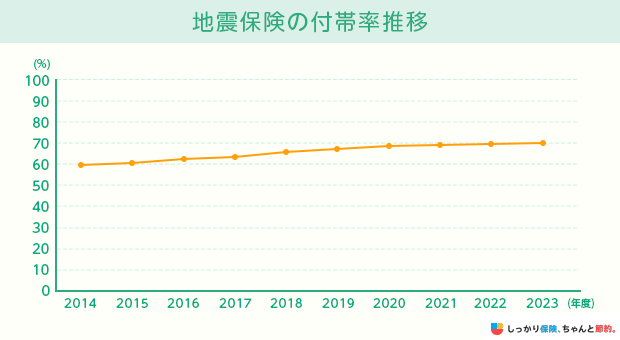

地震保険の必要性と加入率

| 図1.世界の震源分布図 | 図2.地震保険の加入率 |

|---|---|

|

|

図1 画像引用:『全国地震動予測地図2018年版 付録2 地震動予測地図を見てみよう』|地震調査研究推進本部 1977年1月から2012年12月までにマグニチュード(M)5以上の地震があった地域が赤色になっている図2 画像引用:グラフで見る!地震保険統計速報|損害保険料率算出機構

地震発生率が高い日本に住む以上は、地震保険に加入し、地震のリスクに備えておく必要が高いといえます。

なぜなら、図1でも明らかなように世界面積の1%にも満たない小さな島国でありながら、世界の地震の1割が日本周辺で発生していると言われており、世界的に見て地震の発生率が高い超地震大国です。

それに対し、図2の統計データによれば、2020年時点で地震保険の加入率はおよそ68.3%にとどまっています。

都道府県別に世帯加入率を見てみると、過去に大地震があった宮城県の加入率は29.2%、熊本県は43.9%であるのに対し、もっとも低い沖縄県は17.6%となっています。※出典:損害保険料率算出機構「火災保険・地震保険の概況2022年度(2021年度統計)」

また、地震リスクに対する公的制度も決して多くはありません。

代表的な制度の「被災者生活再建支援制度」は、生活再建の手助けを目的として支援金が支給される制度です。

最大300万円の支援金を受け取れるものの、地震による建物や家財の損害額を考慮すると、決して十分な補償とはいえません。

地震保険の保険料の相場はいくらかかる?

地震保険は、住んでいる地域や住居の構造によって保険料が異なるため、一概に相場という形では算出しづらくなっています。

ここではおおまかな目安がわかるよう、地震保険の保険料の計算方法を解説します。

地震保険の保険料は、保険金額に保険料率(基準料率)を乗じて求めます。

● それぞれの料率について確認していきましょう。

【A】保険料を算出するための「基本料率」

保険料を算出するための「基本料率」は、以下の基準により決定します。

地震保険の「基本料率」を決定する2つの基準

- 建物の所在地

- 建物の構造区分

- 「構造区分」とは?

- 建物の構造・素材によるリスク区分。住宅物件の場合、イ構造(耐火建築物、準耐火建築物及び省令準耐火建築物)、ロ構造(イ構造以外の建物)に区分される。

鉄骨やコンクリート造などの耐火性のある建物は、木造などの非耐火性の建物に比べて保険料は安めに設定されています。

太平洋側の地域ほど保険料が割高となりますが、保険会社による保険料の違いはありません。

以下に、補償金額を1,000万円と仮定し、地域・構造別の地震保険における基本料率の目安を記載しています。

大まかな目安として確認するのにご使用ください。

| 構造区分 | イ構造 | ロ構造 | ロ構造 (経過措置適用) |

|

|---|---|---|---|---|

| 火災保険構造級別 | 耐火性 (鉄骨、コンクリート造など) ※M構造、T構造、A構造、B構造、S級(特級)、1級または2級) |

非耐火性 |

非耐火性 |

|

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 7,300円 | 11,200円 | 11,200円 | |

| 宮城県、山梨県、香川県、宮崎県、沖縄県 | 11,600円 | 19,500円 | 19,500円 | |

| 福島県 | 11,600円 | 19,500円 | 16,300円 | |

| 茨城県 | 23,000円 | 41,100円 | 29,700円 | |

| 埼玉県 | 26,500円 | 41,100円 | 34,300円 | |

| 千葉県、東京都、神奈川県、静岡県 | 27,500円 | 41,100円 | 41,100円 | |

| 愛知県、三重県、大阪府、和歌山県、愛媛県 | 11,600円 | 19,500円 | 19,500円 | |

| 徳島県、高知県 | 23,000円 | 41,100円 | 29,700円 | |

| 大分県 | 7,300円 | 11,200円 | 11,200円 | |

※2022年10月1日以降の地震保険改定の内容を含みます。

参考:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

地震保険は定期的に見直しが行われており、2022年10月1日以降の基本料率は、前年度に比べて、全国平均で約0.7%の引き下げとなっています。

ただし、一部の地域では地震保険の基本料率が値上げされており、2022年10月1日以降は火災保険料の値上げも実施されている点に注意が必要です。

【B】保険料を算出するための「割引率」

地震保険には、毎月の保険料を安く抑えるための割引が全部で4つあります。

最大50%の保険料割引が適用されますが、これらの割引制度は併用できない点に注意が必要です。

それぞれの割引種類に応じた「割引率」を、以下の一覧表にまとめました。

| 割引の種類 | 割引の適用条件 | 割引率 | |

|---|---|---|---|

| 耐震診断割引 | 耐震診断または耐震改修により、現行耐震基準を満たす場合 | 10% | |

| 建築年割引 | 1981年(昭和56年)6月1日以降に新築 | 10% | |

| 耐震等級割引 |

次のいずれかの定める耐震等級を有している場合

|

耐震等級1 | 10% |

| 耐震等級2 | 30% | ||

| 耐震等級3 | 50% | ||

| 免震建築物割引 | 住宅性能表示制度の「免震建築物」に該当 | 50% | |

【C】保険料を算出するための「長期係数」

長期係数とは、保険期間の長さによって決まります。

最大5年の間で長期契約になるほど、以下のように長期係数という形で保険料割安となります。

| 保険期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

※2022年10月1日以降は5年契約における長期係数が変更されています。参照:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

保険料を下げたい場合は、火災保険・地震保険の加入検討時に、保険期間をできるだけ長期にできないか、あわせて検討するといいでしょう。

損害保険料率算出機構の調査によると、2022年度に契約された地震保険の保険期間は、1年契約(約449万件)がもっとも多く、次いで5年契約(約312万件)が多い結果となりました。

※出典:損害保険料率算出機構「火災保険・地震保険の概況2023年度(2022年度統計)」

なお、火災保険と地震保険は、店舗よりもインターネットで申し込む通販型の商品の方が、保険料が割安になる傾向がありますので覚えておくといいでしょう。

地震保険料控除について

地震保険料は、確定申告や会社の年末調整をする際に「地震保険料控除」として所得控除の対象となります。

- 「所得控除」とは?

- 1年間で得た収入のうち、所得税や住民税の計算から除外される金額

支払った保険料の金額に応じて所得税は最大50,000円、住民税は最大25,000円の所得控除が適用され、所得控除の金額が高いほど、所得税や住民税の節税効果が期待できます。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| ①地震保険料 | 50,000円以下 |

支払金額全額 |

50,000円超 |

一律50,000円 |

|

②旧長期損害保険料 |

10,000円以下 |

支払金額全額 |

10,000円超20,000円以下 |

支払い金額×1/2+5,000円 |

|

20,000円超 |

一律15,000円 |

|

①②の両方がある場合 |

①②それぞれの方法で計算した金額の合計(最高50,000円) |

|

火災保険や家財保険単体では控除が受けられませんが、地震保険をセットにすることで控除が受けられるようになるのでぜひ覚えておきましょう。

地震保険の加入時に知っておきたい2つのポイント

日本に住む以上、地震保険の必要性が高いことは「地震保険の必要性と加入率」で解説した通りです。

地震保険は、どの保険会社で加入しても保険料や補償内容に違いはありませんが、地震保険に加入する前に知っておきたい2つのポイントを解説します。

地震保険の加入時の2つのポイント

1. 火災保険との補償範囲・内容の違いを知る

地震保険は、火災保険とセットで申し込む必要がありますが、地震保険と火災保険では補償範囲が異なります。

例えば、同じ火災であっても、地震がもととなり起こった火災なのか、地震が関係なく起こった火災かによって、それぞれの保険の補償の適用有無が異なります。

地震保険と火災保険の補償範囲の違いは以下の通りです。

| 地震保険 | 火災保険 | |

|---|---|---|

| 火災 | × | 〇 |

| 地震・噴火による火災 | 〇 | × |

| 地震・噴火による津波や洪水 | 〇 | × |

| 地震・噴火による建物や家財の損壊 | 〇 | × |

上記のように、地震や噴火による建物の倒壊・火災や、地震がもとで発生する津波、高潮などによる建物や家財の流失には火災保険で補償を受けられません。

地震保険以外では、地震に対する補償をほとんど受けられない点に注意が必要です。

事前に、地震保険と火災保険の災害区別と補償対象を理解した上で、地震保険の必要性を判断するといいでしょう。

また、ご自身のお住いの環境により、火災保険のオプションの範囲を選ぶことで保険料を抑えることが可能です。例えば耐震構造がしっかりとしたマンションの高層階に住んでいる場合、水害補償は不要となるケースも考えられます。

ただし、保険料を抑えることだけを優先してしまうと、いざという時に必要な補償が受けられないといったことに繋がりかねないため、どこまでの補償を付帯すべきか家族でよく話し合って決めましょう。

- 前田 祐治

- 関西学院大学教授

住宅別の地震保険の検討ポイント

地震保険を検討する際の、住宅別の注意点を表にまとめました。

| 一戸建て・持ち家の場合 | 建物と家財の両方で地震保険への加入を検討する |

|---|---|

| 分譲マンションの場合 | 専有部分は、建物と家財の両方で地震保険への加入を検討する |

| 賃貸住宅の場合 | 家財が対象の地震保険への加入を検討する |

一戸建て・持ち家の場合

一戸建てや持ち家に住んでいる場合、火災保険だけでは、地震が原因の火災や損害で補償が適用されないため、建物と家財の両方で地震保険に加入することをおすすめします。

特に、住宅ローンの支払いが残っている状態で地震による損害が発生した場合、ローンの支払いのほかに、建物の再建費用や家財の購入費用などで、家計を大きく圧迫するケースが考えられます。

万が一の事態に備えるため、建物と家財の両方で地震保険に加入するのがいいでしょう。

ただし、両方に加入することで毎月の保険料が高額になりやすいので、補償内容と保険料のバランスを見て調整するようにしてください。

分譲マンションの場合

分譲マンションに住んでいる場合は、「専有部分」と「共用部分」の2つに分けて地震保険を考える必要があります。

専有部分と共用部分の定義は以下の通りです。

マンションの専有部分と共用部分の定義

- 専有部分:実際に購入したスペース、居住スペース

- 共用部分:マンションのロビーや廊下など

共用部分は、マンションのオーナーや管理組合の判断によるところなので、その物件の管理会社や管理組合に問い合わせをして、地震保険の加入有無を確認してください。

専有部分は、戸建てと同じ考え方で、建物と家財の両方に加入するのがおすすめです。

基本的に、住宅ローンを組んで、購入している方が多いかと思いますが、住宅ローンの支払いがある期間中に地震による損害が発生すると、住宅ローンを支払いながら地震によって生じた損害を埋めるための補修などの支出が必要になります。

地震保険へ加入していれば、補償金額の全額ではないものの、一定の補償金がもらえるので経済的なリスクをカバーすることができます。

賃貸住宅の場合

賃貸住宅の場合は、家財が対象の地震保険に加入するのがいいでしょう。

賃貸住宅は、建物自体の所有者は管理会社や大家さんとなるので、仮に賃貸物件が地震による損害を受けたとしても入居者が再建費用を負担する必要はありません。

しかし、家財においては入居者自身の所有物となるので、地震によって損害を受けた場合のリスクには備えておく必要があります。

地震保険とは別に「家財保険」と呼ばれる保険商品があります。

家財保険は文字通り「家財」に対しての損害を補償する火災保険の一種ですが、落雷・風災・水災といった自然災害、偶発的に発生した盗難事故や外部からの衝突事故によって家財に損害が出た際に補償されます。

しかし、地震または地震による津波の損害に対しては補償されないため、地震による損害に備えたい場合は、地震保険で備える必要があります。

2022年10月からの地震保険改定について

2022年10月1日より、地震保険の改定が実施されました。

変更点は次のとおりです。

2022年10月からの地震保険改定

- 地震保険料(基本料率)の改定:全国平均で約0.7%の引き下げ

- 長期係数の見直し:5年契約における長期係数の引き上げ(実質的な割引率の縮小)

地震保険料の改定は数年おきに行われており、過去の海底における保険料率の改定は、次のとおりです。

| 改定年月 | 保険料率の改定 |

|---|---|

| 2017年1月 | +5.1% |

| 2019年1月 | +3.8% |

| 2021年10月 | +5.1% |

| 2022年10月 | -0.7% |

地震保険改定の理由

今回の地震保険改定の背景には、次の2つの理由が挙げられます。

地震保険改定の背景

- 3段階改定中の保険料不足解消のため(全国平均で+1.6%の引き上げ)

- 保険料率算出の基礎となる各種データの更新が行われた(全国平均で-2.3%の引き下げ)

東北地方太平洋沖地震の発生を契機に大幅な保険料の引き上げが必要でしたが、加入者への負担が大きくなることを踏まえ、2017年〜2021年までの期間で3段階に分けて引き上げが行われてきました。

それらを考慮した結果、保険料の不足分を解消するために全国平均で+1.6%の引き上げが必要とされ、今後10年程度で不足分が回収される見込みです。

一方、保険料率算出の基礎となる各種データを更新した結果、料率の引き上げ要因と引き下げ要因を合計して、約-2.3%引き下げが上回ることがわかっています。

これら2つの数値を合計して、2022年10月の地震保険改定では、基本料率が全国平均で約0.7%の引き下げとなりました。

地震保険料(基本料率)の改定内容

2022年10月1日に行われた地震保険料(基本料率)の改定内容は、次のとおりです。

| 構造区分 | イ構造 | ロ構造 | ロ構造(経過措置適用) | ||||

|---|---|---|---|---|---|---|---|

| 火災保険構造級別 | 耐火性 (鉄骨、コンクリート造など) ※M構造、T構造、A構造、B構造、S級(特級)、1級または2級) |

非耐火性 |

非耐火性 |

||||

| 区分 | 保険料 | 改定率 | 保険料 | 改定率 | 保険料 | 改定率 | |

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 7,300円(7,400円) | -1.4% | 11,200円(12,300円) | -8.9% | 11,200円(12,300円) | -8.9% | |

| 宮城県、山梨県、香川県、宮崎県、沖縄県 | 11,600円(11,800円) | -1.7% | 19,500円(21,200円) | -8.0% | 19,500円(16,300円) | +19.6% | |

| 福島県 | 11,600円(9,700円) | +19.6% | 19,500円(19,500円) | 0.0% | 16,300円(12,600円) | +29.4% | |

| 茨城県 | 23,000円 | +29.9% | 41,100円 | +12.3% | 29,700円 | +29.7% | |

| 埼玉県 | 26,500円(20,400円) | +29.9% | 41,100円(36,600円) | +12.3% | 34,300円(26,400円) | +29.9% | |

| 千葉県、東京都、神奈川県、静岡県 | 27,500円(27,500円) | 0.0% | 41,100円(42,200円) | -2.6% | 41,100円(39,300円) | +4.6% | |

| 愛知県、三重県、大阪府、和歌山県、愛媛県 | 11,600円(11,800円) | -1.7% | 19,500円(21,200円) | -8.0% | 19,500円(21,200円) | -8.0% | |

| 徳島県、高知県 | 23,000円(17,700円) | +29.9% | 41,100円(41,800円) | -1.7% | 29,700円(22,900円) | +29.7% | |

| 大分県 | 7,300円 | -38.1% | 11,200円 | -47.2% | 11,200円 | -31.3% | |

※()内は改定前の地震保険料例です参照:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

地震保険料の基本料率は、全国平均で-0.7%の引き下げとなっていますが、都道府県別に見ると、一部地域では最大で+47.2%の引き上げとなっています。

また、地震保険は火災保険に付帯する形で加入する必要がありますが、2022年10月からは火災保険料の値上げが実施されています。

お住いの地域によって、火災保険と地震保険の両方で値上げの影響を受ける可能性があります。

また、地震保険の引き下げが行われた地域に住んでいる場合でも、火災保険の値上げによって、総合的な保険料の支払い金額が増える可能性もあるので、注意が必要です。

長期係数の見直しによる改定内容

2022年10月1日に行われた地震保険の長期係数の見直しによる改定内容は、次のとおりです。

| 保険期間 | 長期係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70(4.65) |

※()内は改定前の長期係数です。

※2022年10月1日以降は5年契約における長期係数が変更されています。

参照:地震保険基準料率表(2021年6月10日提出)|損害保険料率算出機構

2〜4年契約においては変更されておらず、5年契約のみ長期係数の見直しが実施されています。

実質的な割引率の縮小となるので、2022年10月以降に5年契約で地震保険に加入する注意が必要です。

まとめ

地震保険とは、地震、噴火、また地震による津波を原因とする火災、損壊、埋没または流失による被害を補償するための保険です。

地震保険は損害額が大きくなりやすいことから、民間保険会社が負う地震保険責任を、政府が再保険として補償する仕組みとなった公共性の高い保険です。

そのため、どの保険会社で申し込んでも保険料や補償内容は一律となっており、加入・検討の際に保険会社選びで迷う必要はありません。

日本は世界的に見ても地震発生リスクが高い国で、日本に住む以上は「戸建て・分譲マンション・賃貸物件」など問わず、地震保険に加入し、万一の事態に備える必要性が高いと言えます。

なお、地震保険に加入する際は「建物(賃貸物件の場合は不要)」と「家財」の両方で、地震保険に加入することをおすすめします。

ただし、地震保険の注意点としては、仮に地震で損害を受けたとしても、設定した補償金額が全額支払われる訳ではない点と、単体加入ができず、必ず火災保険に付帯する形での契約となります。

火災保険の加入時には、ぜひこの記事を参考にし、地震保険の加入も検討してください。

さらに、地震保険の必要性ついてより詳しく知りたい方は【コのほけん!】地震保険の必要性とは?保障内容や実際の加入率からマンション・戸建ては地震保険に入るべきか解説!も参考にしてみてください。

.png)