本ページはプロモーションが含まれています

自動車保険は、交通事故による経済的な損害に備えるために加入する保険です。

法律によって加入が義務付けられている自賠責保険と任意加入の任意保険があり、それぞれ補償内容が異なります。

本記事では、自動車保険の種類や補償内容、保険料に影響する等級制度などをわかりやすく解説します。

自動車保険には「自賠責保険」と「任意保険」がある

自動車保険には、強制加入である「自賠責保険」と、加入するかどうかが個人の意思に任されている「任意保険」の2種類があります。

一般的に自動車保険とは「任意保険」を指します。

以下は、自賠責保険と任意保険の補償範囲の違いをまとめた表です。 自賠責保険は、事故相手のケガや死亡による損害賠償を補償します。

自賠責保険は、事故相手のケガや死亡による損害賠償を補償します。

物損事故を起こしたときの損害賠償や、ドライバーが負ったケガなどは補償されません。

一方で任意保険は、事故相手の死傷だけでなく、相手のモノを壊したときの損害賠償や、自分自身または同乗していた方のケガ・死亡を幅広く補償します。

また任意保険は、自分自身が運転する車が負った損害の補償も付帯できます。

- 前田 祐治

- 関西学院大学教授

「任意保険」は、人的被害を自賠責保険に上乗せしてカバーするような保険です。また、車両保険に入るとその自動車に対して物的損害の補償が提供されます。これもオールリスクですが地震はカバーされません。

自賠責保険は加入が義務付けられている自動車保険

自賠責保険は「自動車損害賠償責任保険」の略称です。

法律によって加入が義務づけられているため「強制保険」とも呼ばれており、加入しないまま走行すると以下の罰則の両方が適用されます。

自賠責保険に加入しなかったときの罰則

-

50万円以下の罰金または1年以下の懲役

- 免許停止処分(違反点数6点)

また自動車には車検を受ける義務がありますが、自賠責保険に加入していなければ、車検を受けられず公道を走行できなくなってしまいます。

自賠責保険が強制加入である理由は、人身事故による被害者を救済するためです。

事故でケガを負うと、治療費用がかかります。

また、働けなくなると収入が減り、生活が苦しくなるかもしれません。

こうした経済的な損失が発生したときは、事故の加害者に損害賠償請求して賠償金を支払ってもらいます。

しかし加害者に十分な賠償能力がなければ、事故の被害者は損害を賠償してもらえません。

そこで原付バイクを含む自動車には、加害者になったとき最低限の損害賠償ができるように自賠責保険への加入が義務づけられているのです。

なお、ひき逃げ事故をはじめとした加害者が不明な事故の場合は、政府が代わりに損害を補償します。

自賠責保険の補償内容・保険金

自賠責保険に加入すると、事故相手にケガや後遺障害を負わせたり、死なせてしまったりして、法律上の損害賠償責任を負った場合に保険金が支払われます。

自賠責保険の保険金は、被害者1名につき以下の支払い限度額が定められています。

自賠責保険の保険金額(保険金の支払上限額)

-

傷害による損害:最高120万円

-

死亡による損害:最高3,000万円

- 後遺障害による損害:後遺障害の程度に応じて最高75万〜最高4,000万円

自賠責保険は損害保険であるため、支払限度額を上限に実際の損害額が支払われます。

例えば、傷害による損害に対する保険金は、ケガを治療するためにかかった費用や、休業により減少した収入をもとに支払額が決まります。

自賠責保険の保険料

保険料は「自家用乗用自動車」や「営業用貨物自動車」など、車の用途と車種によって決まります。

2023年1月以降に適用される自賠責保険料は、以下の通りです。

| 契約期間 | 12か月 | 24か月 | 36か月 |

|---|---|---|---|

| 自家用乗用自動車 | 11,500円 | 17,650円 | 23,690円 |

| 軽自動車 (検査対象車) |

6,890円 | 8,530円 | 23,520円 |

| 小型二輪自動車 (251cc以上のバイク) |

8,280円 | 11,290円 | 10,490円 |

| 原動機付自転車 | 6,910円 | 8,560円 | 10,170円 |

※損害保険料算出機構「自賠責保険基準料率表(2023年1月18日届け出)」をもとに作成※離島以外の地域(沖縄県を除く)

どの保険会社で加入しても、自賠責保険の保険料は同じです。

また保険料は、保険会社に利益も損失も出ないように設定されています。

任意保険は交通事故リスクを幅広くカバーする自動車保険

任意保険は、自賠責保険の補償をカバーするために加入する自動車保険です。

加入しなくても、罰則を受けることはありません。

自賠責保険は、補償範囲が交通事故相手のケガや死亡、後遺障害に限定されています。

また保険金の支払額は、事故相手の死亡で最高3,000万円、後遺障害で最高4,000万円が上限です。

任意保険では、事故によって相手を死傷させたときの補償額を無制限に設定できます。

また、相手のモノに対する損害賠償や自分自身のケガ・死亡、運転していた車の損害なども補償します。

自動車保険(任意保険)の補償内容

任意保険の補償内容は、以下の通りです。

| 補償 | 補償内容 | |

|---|---|---|

| 賠償責任保険 | 対人賠償責任保険 | 相手方のケガや死亡による損害賠償を補償 |

| 対物賠償責任保険 | 相手のモノを壊して負った損害賠償を補償 | |

| 傷害保険 | 人身傷害保険 | 事故による運転者や同乗者のケガ・死亡を補償 |

| 搭乗者傷害保険 | 事故による運転者や同乗者のケガ・死亡を補償 | |

| 自損事故保険 | 相手がいない事故による運転者や同乗者のケガ・死亡を補償 | |

| 無保険者傷害保険 | 十分な賠償が受けられない相手との事故による運転者や同乗者のケガ・死亡を補償 | |

| 車両保険 | 事故でバイクが損害を負ったときの補償 | |

任意保険に加入する際は、補償を組み合わせ、保険金の支払上限額(保険金額)を設定して加入します。

ここでは、任意保険に付帯できる補償の内容について解説していきます。

賠償責任保険

対人賠償責任保険は、自動車事故で「他人にケガを負わせた」「他人を死亡させてしまった」などで損害賠償を負ったときの補償です。

治療費や慰謝料などをもとに計算される損害賠償額が、自賠責保険の保険金額の上限を超えたときに保険金が支払われます。

例えば、交通事故によって相手を死なせてしまい、9,000万円の損害賠償を請求されたとしましょう。

自賠責保険から3,000万円の保険金が支払われたのであれば、残りの6,000万円は対人賠償保険から支払われます。

対物賠償責任保険は、相手のモノに損害を与えたときの賠償責任を補償する保険です。

事故相手には、車だけでなく建物や道路設備(信号機・ガードレールなど)も含まれます。

また、対人賠償責任保険と対物賠償責任保険は、保険金額を無制限にして加入するのが一般的です。

傷害保険

「搭乗者傷害保険」と「人身傷害補償保険」は、どちらも自動車に乗っていた方が事故でケガをしたり亡くなったりしたときに保険金が支払われる保険です。

人身傷害保険は、ケガによる治療費や休業損害(仕事を休んだことで得られなくなった収入)などをもとに計算する損害額と同額の保険金が支払われます。

搭乗者傷害保険は、ケガを負ったり亡くなったりした方に、あらかじめ決められた金額の保険金が支払われます。

「自損事故保険」は、相手がいない単独事故でドライバーや同乗者がケガをしたり亡くなったりしたときに、保険金が支払われる保険です。

「無保険者傷害保険」は、自動車保険に加入していない車との事故による、ドライバーや同乗者の死亡・後遺障害を補償します。

また、ひき逃げや当て逃げなど、加害者を特定できない事故も補償の対象です。

車両保険

車両保険は、偶然な事故によって契約する車が損害を被ったときに保険金が支払われる補償です。

自動車事故だけでなく、台風や洪水などの自然災害、物の飛来や落下なども補償の対象です。

ただし、地震や津波、噴火などで負った車両の損害は、特約を付帯しない限り補償されません。

車両保険に加入するときは、免責金額を設定するのが一般的です。

免責金額とは、事故によって車が損傷したときに支払う修理費のうち自己負担する金額です。

例えば、車の修理費用が40万円であった場合、免責金額を5万円に設定していると、35万円の保険金が支払われます。

車両保険には、自損事故も含めて幅広く補償する「一般タイプ」と、相手がいる事故で車両が被った損害をカバーする「エコノミータイプ」の2種類があります。

| 一般タイプ | エコノミータイプ | |

|---|---|---|

| 他車との衝突・接触 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 落書きなどのいたずら | 〇 | 〇 |

| 台風や洪水などの自然災害 | 〇 | 〇 |

| 火災・爆発 | 〇 | 〇 |

| 自損事故 | 〇 | × |

| 当て逃げ | 〇 | × |

補償範囲が限られているぶん、エコノミータイプの方が保険料は安くなります。

- 前田 祐治

- 関西学院大学教授

対人賠償責任や対物賠償責任保険は、「無制限」のカバーが一般的に用意されています。昔は、1,000万円や3,000万円などの限度額がありましたが、保険会社が契約者に支払いの対応をする際に、限度額以上だと分かれば、交渉を打ち切って、限度額の保険料を支払ってそれで終わり。そういったことを避けるために、「無制限」を提供して保険会社と被害者が最後まで支払いを円滑にできるようにしているのです。

自動車保険(任意保険)の保険料計算に影響する要素

任意保険の保険料計算に影響する主な要素は、以下の通りです。

任意保険の保険料を決める要素

一つずつ解説していきます。

ノンフリート等級制度

ノンフリート等級制度とは、ドライバーの事故実績に応じて決まる等級によって、保険料を割り引きしたり割り増ししたりする制度です。

等級は、1〜20の20段階に分かれており、初めて任意保険を契約する方は基本的に6等級からスタートします。

等級が高いほど保険料は安くなっていき、反対に等級が低いほど保険料は高くなる仕組みです。

事故を起こさず保険金を請求しなければ、翌年には等級が1つ上がりますが、所定の保険金を請求すると、翌年は1等級または3等級ダウンします。

例えば、現在10等級の方が1年間無事故であると翌年は11等級に上がりますが、事故を起こして対人賠償責任保険の保険金を請求すると翌年の等級は7等級に下がります。

ただし、以下のようなケースでは、事故を起こしても等級は下がりません。

等級が下がらない例

-

事故で車が損害を負ったが自費で修理したため保険金を請求しなかった

- 「人身傷害保険金のみを請求した」などの理由でノーカウント事故に該当した

事故有係数適用期間

ノンフリート等級が7等級以上である場合、交通事故を起こして所定の保険金を請求すると、事故有係数が適用されて割引率が下がります。

事故有係数適用期間は、事故有係数が適用される期間のことであり、3等級ダウン事故の場合は3年、1等級ダウン事故は1年です。

運転者の範囲・年齢

任意保険は、加入するときに補償が適用される運転者の範囲を指定します。選択できる範囲や年齢は、おおむね以下の通りです。

| 運転する人の範囲 |

|

|---|---|

| 運転する人の年齢 |

|

※保険会社によって選択できる範囲が異なります。

記名被保険者は、 契約の対象となる車両を主に運転する方です。

運転する方の範囲や年齢を限定するほど、保険料は安くなる仕組みです。

車種や型式

任意保険は、補償内容や運転者の範囲などが同じでも、車種や型式などで保険料が異なります。

これは「型式別料率クラス」を用いて保険料を計算するためです。

型式別料率クラスとは、車の型式ごとに、普通自動車は1〜17の全17段階、軽四輪自動車は1〜3の3段階に区分し、保険料を算出するものです。

区分されたクラスの数字が高いほど、保険料も高くなります。

また型式別料率クラスは「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両」の4項目です。

保険金の支払実績が少ない型式ほど区分される数字を小さくなり、反対に支払実績が多いほど数字は大きくなります。

免許証の色

運転免許証の色は「ゴールド」「ブルー」「グリーン」の3種類です。

任意保険に加入する際は、主に運転する方(記名被保険者)の免許証の色を申告します。

保険会社によっては、ゴールド免許を保有していると保険料に所定の割引が適用されます。

自動車保険(任意保険)に付帯できる特約

任意保険には、以下のような特約を付帯できます。

| 特約 | 補償内容 |

|---|---|

| ファミリーバイク特約 | 記名被保険者またはその家族が原付バイクを含む125cc 以下のミニバイクを運転するときの補償をする特約 |

| 弁護士費用特約 | 事故相手との交渉や訴訟をする際にかかる弁護士費用を補償する特約 |

| 他車運転危険特約 | 他人が所有する車を運転したときの自動車事故を補償する特約(対人賠償・対物賠償) |

| 対物超過修理費用補償特約 | 損壊した自動車の時価相当額よりも多額の修理費用が発生した場合を補償する特約 |

| 個人賠償責任特約 | 交通事故以外の日常生活において、偶然の事故によって他人をケガさせたり他人の持ち物を壊したりして、 法律上の損害賠償を負ったときの補償する特約 |

| 車両全損時諸費用特約 | 事故で車が全損した時の配車や買い替えにかかる諸費用の補償する特約 |

| 身の回り品補償特約 | 事故や盗難などで車内やトランクにあったカメラやバッグなどの身の回り品が受けた損害を補償する特約 |

付帯できる特約の種類や保険料の設定などは、保険会社によって異なります。

利用できるサービス

任意保険の多くには「示談交渉サービス」や「ロードサービス」が付帯されています。

示談交渉サービスは、事故相手から損害賠償を請求されたとき、被保険者の代わりに保険会社が問題解決に向けて示談交渉をしてくれるサービスです。

ロードサービスは、交通事故に遭った車両のレッカー移動や、キー閉じ込み時の対応、パンク修理などです。

一口にロードサービスといっても、保険会社によってサービス内容は異なります。

また保険会社によっては、交通事故が発生した時に提携する警備会社の対処員が駆けつけてくれる「現場駆けつけサービス」を提供している場合があります。

任意の自動車保険は必要?

自動車を運転するのであれば、任意保険は必須と言っても過言ではありません。

自動車事故で損害賠償責任を負うと、自賠責保険だけでは補償が不足する可能性があるためです。

例えば、ご自身が運転する車と対向車が衝突し、相手側のドライバーが寝たきりとなって常に介護が必要な状態になり、1億円の損害賠償を請求されたとしましょう。

自賠責保険から支払われる保険金は最大でも4,000万円であるため、少なくとも6,000万円は自己負担しなければなりません。

また自賠責保険に加入するだけでは、相手の車やモノを壊したときの損害賠償責任は補償されません。

過去には、物損事故によって以下の通り億単位の損害賠償が認定された事例もあり、任意保険に加入していなければ、高額な自己負担が生じる恐れがあります。

さらには自分自身がケガ・後遺障害を負ったときの治療費や得られなくなった収入なども、任意保険に加入していなければ補償してもらえません。

自分自身が運転していた車の修理費用も、車両保険に加入していなければ全額自己負担です。

どれだけ安全運転を心がけていても、交通事故を完全に回避するのは困難です。

実際に、車を運転する方の多くが、任意保険に加入しています。

損害保険料算出機構の調査によると、2023年3月末時点における任意保険の加入率は88.4%です。※損害保険料算出機構「2023年度 自動車保険の概況」

自動車を運転するのであれば、任意保険には必ず加入しましょう。

自動車保険の選び方

自賠責保険とは異なり、任意保険は保険会社によって補償内容やサービス内容、保険料などが大きく異なります。

ここでは、任意保険を選ぶ際に意識すると良い点について解説します。

代理店型と通販型(ダイレクト型)を比較して選ぶ

任意保険には、代理店型と通販型(ダイレクト型)がありご自身に合ったものを選ぶことが大切です。

代理店型と通販型の特徴は、以下の通りです。

代理店型と通販型(ダイレクト型)の特徴

-

代理店型:自動車ディーラーや保険代理店などを通じて加入する任意保険

- 通販型(ダイレクト型):インターネットや電話などで加入する任意保険

代理店型は、任意保険の補償内容を選ぶときや交通事故が発生したときに、代理店の担当者がサポートしてくれます。

自分自身に合った補償を相談したい方や、事故が発生したときに担当者のサポートを受けたい方は、代理店型を中心に検討すると良いでしょう。

ダイレクト型自動車保険は、代理店を介さずに保険会社と直接契約を結びます。

代理店への手数料が発生しない分、保険料は代理店型よりも安いです。

また、ダイレクト型は「年間の走行距離に応じて保険料が決まる」「インターネットで手続きをすると保険料が割引される」などの特徴があります。

できるだけ保険料を抑えたい方で、自分自身で契約内容を決められる方であれば、ダイレクト型を選ぶのがおすすめです。

初期対応時間やロードサービスの内容を比較して選ぶ

交通事故を起こしたときは、ケガ人の救護をして警察に通報をしたあと、保険会社に連絡します。

2024年11月現在、事故受付時間は多くの保険会社が24時間365日です。

一方、事故相手への連絡やロードサービスの手配などの「初期対応」をしてくれる時間は、保険会社によって異なります。

運転していることが多い時間帯に交通事故を起こしたとき、初期対応をしてくれる保険会社を選ぶのも方法の1つです。

例えば、夜の19:00〜20:00のあいだに運転する機会が多いのであれば、初期対応時間が「9:00〜20:00」や「締め切りなし」の任意保険を選ぶと安心です。

また保険会社によって、ロードサービスの内容や保険料の有無などが異なります。

例えば、キー閉じ込みやガス欠なども対応してくれる任意保険を選ぶことで、自動車事故だけでなく日常の運転で起こりうるトラブルにも幅広く備えられます。

複数の保険会社を比較して選ぶ

保険会社によって保険料の計算方法や、適用できる割引の種類が異なります。

任意保険への加入を検討する際は、複数の保険会社から見積もりを取り寄せて比較すると良いでしょう。

保険会社を比較する方法には「保険代理店やファイナンシャルプランナーに相談する」「一括見積サイトを利用する」などの方法があります。

特にファイナンシャルプランナーに相談すると、任意保険の基本的なことから自分自身に合った補償まで幅広く相談できます。

【統計データ】自動車保険の必要性

義務である自賠責保険とは異なり、任意の自動車保険にはどこまで加入すればいいのか迷う方もいるでしょう。

ここでは損害保険料率算出機構が公表している統計データをもとに、最近の自動車保険の傾向と必要性を確認していきましょう。

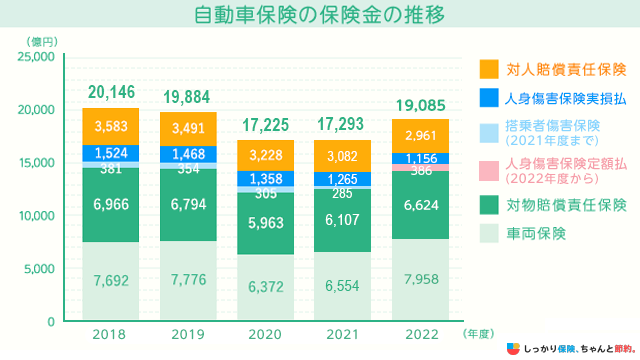

自動車保険の保険金の推移と内訳

参照元:損害保険料率算出機構「2023年度 自動車保険の概況」

2018年度は台風などによる自然災害等により、車両保険の保険金が前年度までと比較し増加していることが分かります。

保険金の給付内訳でも大きな割合を占める車両保険と対物賠償責任保険は、加入しておく必要性が高いと言えます。

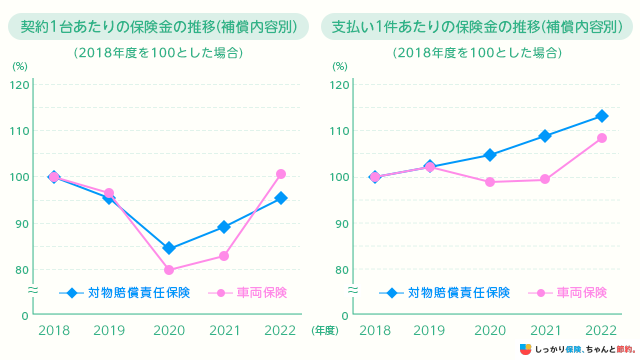

契約1台あたり・支払い1件あたりの保険金の推移

参照元:損害保険料率算出機構「2023年度 自動車保険の概況」

契約1台あたりの保険金は2020年度まで減少が続きましたが、2021年度以降は増加傾向にあります。

特に、2022年度は急激な物価上昇の影響もあり、前年度よりも大きく増加しています。

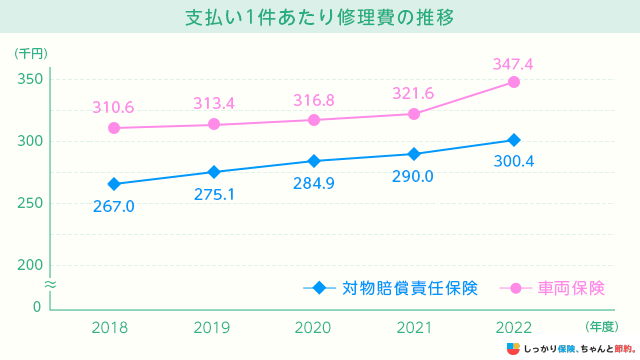

支払い1件あたりの修理費の推移

参照元:損害保険料率算出機構「2023年度 自動車保険の概況」

参照元:損害保険料率算出機構「2023年度 自動車保険の概況」

支払い1件あたりの修理費の推移を見ると、2018年度以降、自動車の修理費は増加傾向にあります。

これは、安全運転サポート車の普及に伴い、センサー等の比較的高価な部品が増加したためといわれています。

保険に関するよくある質問 Q&A

自動車保険を検討する際に多い疑問について、Q&A形式で解説します。

自動車保険に関するよくある質問 Q&A

Q. 車を買い替えて契約車両の変更(車両入替)の場合、自動車保険は引き継げる?

A. 車を買い替えたときは「車両入替」という手続きを踏むことで自動車保険の等級を引き継ぐことができます。

ただし、買い替える車両によって保険料には差額が出て、差額分は車両入替の際に精算します。

車両入れ替えの手続きをせずに、新たに自動車保険を契約してしまうと等級の引継ぎができないので注意してください。

関連記事:車買取時や買い替え時の「自賠責保険・任意保険」の手続きをケース別に解説

Q. カーリース、レンタカーの場合は自動車保険の加入は必須?

A. カーリースやレンタカーの場合、自賠責保険は貸主である会社が加入しているので必要ありません。

自賠責保険よりも補償を手厚くしたい場合はカーリースとレンタカーで違いが出ます。

カーリースは基本的に自動車保険(任意保険)の加入は借主に任されており、車両保険などは加入されていない状態なので、必要に応じて加入してください。

レンタカーの場合、自動車保険の内容は借りる時にオプションとして加入することができます。

免責補償コースなどレンタカー会社ごとに設定されているので、別で自動車保険に加入する必要はありません。

Q.自動車保険とドライバー保険の違いは?

A. 自動車保険は自分自身が所有する車に対して加入する保険で、ドライバー保険(自動車運転者損害賠償責任保険)は、他人や同居していない親族から借りた車の運転中に発生した事故を補償するための保険です。

自動車保険は購入した車に対して保険加入することが一般的なため、他人や同居していない親族から借りた自動車の運転中に発生した事故に対しては、借りた自動車の所有者が加入する自動車保険が適用され、自身の自動車保険での補償は降りません。

近年では、レンタカーやカーシェアリングを利用する方が増えており、そのような方たちが加入できる保険としてドライバー保険が登場しました。

Q. ネット自動車保険は安いけどデメリットはあるの?

A. 最も大きなデメリットは営業担当者がいないことで、家族構成や現在の状況など個々人の事情を考慮した提案を受けることはできません。

ただし、営業担当者はあくまで保険の加入時や見直し時の担当です。

事故対応時は、どちらにしてもコールセンターを通じて事故対応専門スタッフが行うため、ネット自動車保険だからといって事故対応が疎かになることはないので安心してください。

Q.中古車購入や知人から自動車を譲り受けた場合、自賠責保険の名義変更は必要?

A. 中古車を購入した場合や知人から自動車を譲り受けた場合、自賠責保険の名義変更が必要です。

なぜなら、名義変更をしないと以下のようなトラブルを引き起こす可能性があるからです。

名義変更をしなかった際に起こり得るトラブル

- 保険会社からの重要なお知らせが届かない

- 事故を起こした場合に、車の名義人と運転者が一致せず、譲渡を証明する書類が必要になる

自賠責保険の名義変更は各保険代理店の窓口で行います。

一般的に名義変更に必要な書類は、以下の通りです。

自賠責保険の名義変更に必要な書類

- 自賠責保険証明書

- 譲渡人、譲受人双方の印が押印されている自賠責保険承認請求書

- 自動車売買契約関係書類

- 保険契約者(譲渡人)の実印と印鑑証明書

- 本人確認書類

Q.中断証明書とは?自動車保険の解約時に発行すべき?

A. 一時的に自動車を手放す際は自動車保険を解約し、再度自動車を購入する場合に自動車保険に再加入する必要があります。

その際に、解約当時の等級を引き継ぐための書類を「中断証明書」といいます。

7等級以上であれば解約時に、保険会社に中断証明書の発行を申請することをおすすめします。

自動車保険は、「ノンフリート等級」が適応されます。

ノンフリート等級は、自動車保険加入時は6等級(または7等級)から始まり、1年間無事故の場合は翌年度の等級があがり、割引率がどんどん高くなっていく仕組みです。

もし今まで無事故で解約時に高い等級だった場合、自動車保険の解約時に何の処理もしないまま新たな自動車保険に加入すると、今まで積み重ねた等級を失い、再度6等級からのスタートとなり割引もなくなります。

しかし、自動車保険の解約時に保険会社に中断証明書の発行を依頼し、新たに自動車保険に加入した場合は、以前の高い等級から自動車保険を再開できます。

基本的には7等級以上であれば割引が適応されているはずなので、自動車保険を解約する際には保険会社に連絡し、中断証明書を発行しておくことをおすすめします。

中断証明書の発行期限は自動車保険の契約の満期日・解約日から13ヵ月以内で、中断証明書を発行することにより等級を最大10年間保存することが可能です。

なお、中断証明書発行の条件や、以前の等級を引き継ぐための条件は、保険会社によって異なる場合があります。

発行をする際に各保険会社に条件や内容をご確認ください。

まとめ

自動車保険は、法律で加入が義務付けられている「自賠責保険」と、加入の判断が個人の意思に任されている「任意保険」があります。

自賠責保険に加入することで、自動車事故の相手のケガや死亡などで、損害賠償義務を負ったとしても保険金でカバーできます。

しかし、自賠責保険に加入して得られるのは最低限の補償です。

自動車事故が発生したときの損害に備えるためには、任意保険にも加入することが大切です。

さらに、自動車保険の運転者限定について詳しく知りたい方は【コのほけん!】自動車保険の運転者限定とは?仕組みと選び方を徹底解説!も参考にしてみてください。

.png)