本ページはプロモーションが含まれています

対人賠償責任保険とは、簡単にいえば交通事故によって相手にケガを負わせたり死亡させたりしたときの補償です。

任意の自動車保険に加入するときは、原則として対人賠償責任保険に加入しなければなりません。

本記事では、対人賠償責任保険の補償内容や保険金額の決め方、人身傷害保険との違いなどを分かりやすく解説します。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

その場合には、仮に対人事故で相手に賠償をしなければならなくなっても、自賠責で補償ができる金額までは自動車保険は補償してくれませんので注意しましょう。必ず、自賠責に加入をした上で、自動車保険にも加入しておきましょう。

対人賠償責任保険とは

対人賠償責任保険は、事故による相手のケガや後遺障害、死亡によって法律上の損害賠償責任を負ったときに保険金が支払われます。

例えば、以下のようなケースで対人賠償責任保険の補償が受けられます。

対人賠償責任保険の補償が受けられる例

-

衝突した対向車のドライバーに後遺障害が負った

- 運手中に誤って人をはねて死亡させた

対人賠償責任保険に加入していると、上記のようなケースにおいて、契約時に決めた保険金額を上限に実際の損害額が支払われます。

自賠責保険の不足分をカバーする保険

対人賠償責任保険は、法律上の損害賠償責任のうち自賠責保険を上回る金額が補償されます。

自賠責保険とは、法律によって原付バイクを含むすべての自動車に加入が義務付けられている自動車保険です。

自賠責保険に加入することなく公道を走行すると「50万円以下の罰金または1年以下の懲役」「免許停止処分(違反点数6点)」の両方が課せられます。

人身事故が発生し、事故相手がケガや後遺障害を負ったり死亡したりすると、自賠責保険から以下の金額を限度に保険金が支払われます。

自賠責保険の保険金額(保険金の支払上限額)

-

傷害による損害:最高120万円

-

死亡による損害:最高3,000万円

- 後遺障害による損害:後遺障害の程度に応じて最高75万円〜4,000万円

例えば事故相手を死なせてしまい、6,000万円の損害賠償責任を負ったとしましょう。

自賠責保険から3,000万円の保険金が支払われた場合、対人賠償責任保険からは残り3,000万円の保険金が支払われます。

なお、対人賠償責任保険は、事故の相手だけでなく自分が運転する車に同乗していた友人や知人なども補償対象となります。

一方で以下に当てはまる人は、対人賠償責任保険の補償対象に含まれません。

対人賠償責任保険の補償対象に含まれない人

-

記名被保険者(主に車を運転する人)

-

記名被保険者の配偶者

-

記名被保険者または配偶者の同居の親族

-

記名被保険者または配偶者の別居の未婚の子

- 記名被保険者の業務に従事中の使用人

よって、交通事故で自分自身や配偶者がケガをしたり死亡したりしても、対人賠償責任保険の保険金は支払われません。

対人賠償責任保険の被保険者

車の運転中に事故を起こして相手をケガさせたとき、対人賠償責任保険を利用できる人(被保険者)は以下の通りです。

対人賠償責任保険の被保険者

-

記名被保険者

-

契約時に特定した自動車(被保険自動車)を使用・管理中の次のいずれかに該当する人

-

記名被保険者の配偶者

-

記名被保険者またはその配偶者の同居の親族

-

記名被保険者またはその配偶者の別居の未婚の子

-

記名被保険者の配偶者

-

記名被保険者の承諾を得て被保険自動車を使用したり管理したりした人

- 記名被保険者の使用者

※一般社団法人「日本損害保険協会」をもとに作成

例えば、妻が夫名義の車を運転して事故を起こしたとき、夫が記名被保険者である自動車保険の対人賠償責任保険を使うことができます。

ただし、自動車保険に「運転者限定特約」が付いていた場合は、限定した方が運転したときしか保険金は支払われません。

例えば、運転者の範囲が記名被保険者本人のみに限定されていた場合、配偶者が車を運転したときの事故は補償の対象外です。

対人賠償責任保険の保険金が支払われないケース

対人賠償責任保険に加入しても、以下のようなケースでは保険金が支払われません。

対人賠償責任保険の保険金が支払われないケース

-

契約者または被保険者の故意により生じた事故による損害

-

戦争、外国の武力行使、革命、反乱、紛争、核燃料、放射能等によって生じた損害

-

台風、洪水、高潮、地震、噴火、津波(地震、噴火による)による損害

- レース・ラリーなどの競技・曲技に使用すること、または、これらを行うことを目的とする場所において使用することによって生じた損害

例えば、故意に対向車両にぶつかって相手をケガさせたとしても補償されません。

また、レースをしている最中の事故だけでなく、サーキットで走行しているときの事故も補償対象外です。

対人賠償責任保険の保険金額は「無制限」にしよう

対人賠償責任保険は、保険金額を無制限にして加入するのが基本です。

人身事故が発生すると、億単位の高額な賠償判決が下ることがあるためです。

また、対人賠償責任保険を無制限以外にしても、保険料はさほど変わりません。

わずかな金額の保険料を節約するために、保険金額を無制限以外にしてしまうと、事故によって高額な損害賠償を負ったときに苦しむことになるでしょう。

なお保険会社によっては、対人賠償責任保険について無制限以外の保険金額を選べないこともあります。

対人賠償責任保険に加入している人のほとんどが「無制限」

では、対人賠償責任保険に加入している方は、保険金額をいくらに設定しているのでしょうか。

損害保険料算出機構のデータをもとに、対人賠償責任保険の保険金額をみていきましょう。

※出典:損害保険料率算出機構「機構統計集 第2部自動車保険」

データからわかるように、対人賠償責任保険に加入している方の99.6%が保険金額を無制限にしています。

無制限以外にしている方の割合は、わずか0.4%となっています。

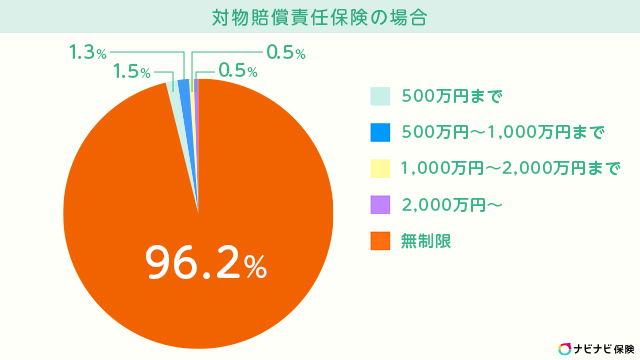

対物賠償保険も無制限での加入が基本

対物賠償責任保険は、事故によって以下のように相手が所有するモノに損害を与えて、法律上の損害賠償を負ったときの補償です。

対物賠償責任保険で補償される事故の例

-

交通事故によって相手の車両を大破させた

-

運転を誤ってガードレールに衝突して破損させた

- アクセルの操作を誤り車がコンビニに突っ込んだ

損害額は、モノの値段や修理費などをもとに計算されます。

また、店舗に損害を与えたときは、事故によって得られなくなった営業利益の補償も含めて損害額が算出されます。

人身事故と同様に相手のものを壊したときの賠償額も、以下の通り1億円を超えるケースがあるため、対物賠償責任保険は保険金額を無制限にして加入するのが基本です。

損害保険料算出機構の調査によると、対物賠償責任保険に加入している方の95.8%が保険金額を無制限にしています。

※出典:損害保険料率算出機構「機構統計集 第2部自動車保険」

対人賠償責任保険で支払われる保険金の決まり方

対人賠償責任保険は、事故による損害額をもとに保険金の支払額が決まります。

損害額は、以下をもとに算出されます。

損害額を算出する基準

-

治療費などの実費:事故相手がケガを治療するためにかかった費用

-

逸失利益:事故がなければ得られたはずであった将来の利益

-

精神的損害:被害者が精神的に受けたショックに対する慰謝料

- 将来の介護料:後遺障害を負ったことによる将来の介護費用

保険金の支払額は、過失割合に応じて決まります。

- 「過失割合」とは?

- 交通事故における落ち度を表す割合

例えば、交通事故によって相手に後遺障害が残り損害額が1億円であったとしましょう。

過失割合が自分:相手=70:30であるとき、相手に対して賠償する金額は1億円の7割である7,000万円です。

残りの3,000万円は相手側の自己負担となります。

仮に自賠責保険から4,000万円の保険金が支払われたのであれば、残りの3,000万円は対人賠償責任保険で補償されます。

対人賠償責任保険と人身傷害保険との違い

対人賠償責任保険と人身障害保険は、どちらも交通事故によるケガの損害を補償する保険です。

一方で対人賠償保険は、事故相手の死傷による損害を補償するのに対して、人身障害保険は、ドライバー自身や同乗者を補償する点が異なります。

また、対人賠償責任保険と人身傷害保険は、保険金の支払額の決まり方にも違いがあります。

| 対人賠償責任保険 | 人身傷害保険 | |

|---|---|---|

| 補償範囲 | 他人のみ | 同乗している人の全員 |

| 保険金の支払額 | 過失割合に応じて相殺される |

それぞれの違いをみていきましょう。

対人賠償責任保険は事故相手の損害を補償

対人賠償責任保険で補償されるのは、わかりやすくいえば「他人」です。

事故相手だけでなく、自分が運転する車に乗っていた方も含まれます。

同乗していた他人がケガを負い、対人賠償責任保険と人身傷害保険の両方の保険金の対象となるときは、対人賠償責任保険から優先的に支払われます。

ただし、記名被保険者の配偶者や、記名被保険者または配偶者の同居の親族などは、事故車両に同乗してケガを負っても対人賠償責任保険の補償対象とはなりません。

親族は、人身傷害の補償範囲となります。

対人賠償責任保険から支払われる保険金は、過失割合に応じて相殺されます。

人身傷害保険は自身や同乗者のケガを補償

人身傷害保険は、車に乗っていた方のすべてが補償の対象です。

記名被保険者だけでなく、その配偶者や同居の家族などが負ったケガも補償されます。

人身傷害保険の保険金は、過失割合にかかわらず実際の損害額が支払われます。

例えば、車と車の衝突事故によってドライバーに後遺障害が残り、損害額が5,000万円であったとしましょう。

過失割合が自分:相手=30:70であったとき、相手側の自賠責保険から3,500万円が支払われ、残りの1,500万円は自分自身が加入する人身傷害保険で補償されます。

また示談交渉が長引くようなケースでは、保険会社に請求することで先に5,000万円の保険金を支払ってもらうことも可能です。※加入するときに人身傷害保険の保険金額を5,000万円以上に設定していた場合

なお、対人賠償責任保険の保険金額はほとんどが無制限であるのに対し、人身傷害保険は以下のとおり5,000万円以下に設定する方が8割以上を占めています。

無制限に設定している割合は10.8%に留まっています。

人身傷害保険の保険金額

- 3,000万円まで:44.6%

- 3,000万〜5,000万円まで:36.4%

- 5,000万円超:8.2%

- 無制限:10.8%

※出典:損害保険料率算出機構統計集2023年度版_自動車保険の概況 第23表 任意自動車保険 人傷実損払保険金額別契約構成表

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

人身傷害保険は自分自身の治療費だけでなく、休業損害を補償してもらえる点はとても大事なポイントです。自動車事故で働けなくなってしまったら、人身傷害の無制限で加入をしておかないと、将来にわたって得られたであろう逸失利益を確実にもらうことができなくなります。保険料の兼ね合いもありますが、なるべく人身傷害は無制限で加入しておきましょう。

まとめ

対人賠償責任保険に加入していると、事故相手がケガをしたり死亡したりしたときの法律上の損害賠償責任の額を補償してもらえます。

対人賠償責任保険の保険金は、ケガの治療費や事故によって得られなくなった収入、慰謝料などの法律上の損害賠償責任額をもとに算出されます。

人身事故が発生したときの損害賠償額は、億単位になる可能性があります。

自動車を運転するのであれば、保険金額を無制限にした対人賠償責任保険への加入が必須といっても過言ではありません。

また、人身障害保険も車に搭乗中の自分や家族のケガの治療費だけでなく、休業損害の補償もありますので、こちらも合わせて検討しましょう。

さらに、任意保険と自賠責保険の違いについて知りたい方は【コのほけん!】任意保険とは?自賠責保険との違いは?種類や金額の相場などを徹底調査!も参考にしてみてください。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

例えば、自転車に乗っていて車に轢かれたが、轢いた車が逃げてしまい相手から治療費の補償を受けられない場合など、意外と身近なところで事故のリスクはあるものです。自動車保険で補償されるものだと思わないケースですが、人身傷害は様々な場面で使える保険なので、知っておきましょう。

.png)