生命保険の中には配当金が受け取れるタイプの保険商品があります。

配当金と聞くと株式投資を連想される方も多いのではないでしょうか。

しかし、同じ配当金であっても、株式と生命保険では性質が異なります。

この記事では、生命保険の配当金を受け取れるケースや、配当金の仕組み、受け取る際の注意点についてご紹介していきます。

生命保険の配当金とは?

予定と実際との差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金のことです。

生命保険の保険料は、「予定利率」「予定死亡率」「予定事業費率」の3つの予定率で計算され、予測より実際が低かった場合に配当金を受け取れます。

生命保険の配当金の仕組み(予定率)

先述したように生命保険の保険料は、以下の3つの予定率から計算されて決定されます。

保険料の計算に用いられる3つの予定率

- 予定利率:保険会社が想定する「運用利回り」のこと

- 予定死亡率:保険会社が想定する「保険契約者の死亡率」のこと

- 予定事業費率:保険会社が事業を行う上で発生する「運営費(事業コスト)」のこと

これらはあくまで「予定」であるため、実際の運用利回りや死亡者数、事業費が事前の予測と同じであるとは限りません。

予測と実際が異なったことで剰余金が発生したとき、その剰余金の一部が生命保険の契約者に分配されることがあります。

この分配されるお金を「配当金」といいます。

予定率を元に計算されるため、受け取れる配当金の金額は年ごとに変動します。

ある年の配当金が高かったとしても、翌年以降も同金額の配当金が受け取れるとは限りません。

- 土岐 孝宏

- 中京大学教授

配当金の3つの差益(死差益・利差益・費差益)

配当金の原資となる剰余金は、3つの予定率をもとに計算されます。

剰余金が発生するのは「利差益」「死差益」「費差益」が生じたときです。

それぞれの利益の内容については、以下をご覧ください。

| 差益名称 | 元となる予定率 | 内容 |

|---|---|---|

| 利差益 | 予定利率 | 契約者から集めた保険料などを元手に保険会社が資産運用を行い、予定される運用収益の分だけ保険料を安く計算している たとえば、年1%の予定利率で計算していたところ、実際には年1.5%の運用益が得られた場合、差額の0.5%分が契約者に還元される |

| 死差益 | 予定死亡率 | 過去の統計結果などから男女別・年齢別の死亡率を計算し、その結果から将来的に保険会社が支払う予定の保険金の原資となる保険料を算出している たとえば、ある年齢の男性10,000人が年間100人亡くなることを想定(100÷10,000=予定死亡率0.01)したところ、実際に亡くなった人数が90人だった場合、支払わずに済んだ10人分の差益が契約者に還元される |

| 費差益 | 予定事業費率 | 保険事業を運営するために必要な諸経費を組み込んだ上で保険料を計算している |

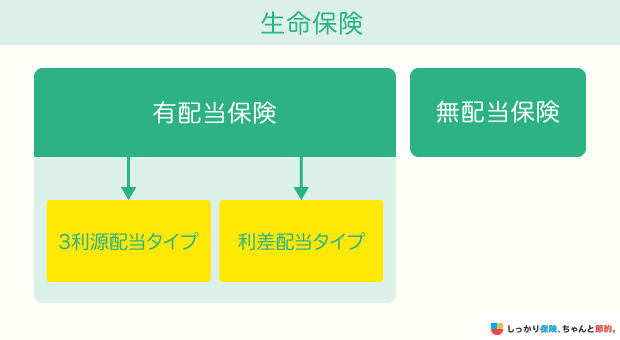

生命保険別の配当金の有無

生命保険は、大きく分けると配当金が受け取れない「無配当保険」と、配当金が受け取れる「有配当保険」の2種類に分けられます。

有配当保険(3利源配当タイプ・利差配当タイプ)

配当金が受け取れる可能性のある有配当保険には、大きく分けて「3利源配当タイプ」と「利差配当タイプ」の2種類があります。

| タイプ | 内容 |

|---|---|

| 3利源配当タイプ |

|

| 利差配当タイプ |

|

なお、有配当保険を選んだからといって、保険会社に利益となる差額が生じなければ配当金が支払われることはありません。

無配当保険

無配当保険は、配当金が得られない代わりに保険料が低く抑えられている保険商品です。

無配当保険は配当金という形ではなく保険料に補填する形で還元されていることが多いため、有配当保険よりも保険料が割安傾向にあります。

2023年8月現在では、低金利が続いている影響から保険会社が利差益を得られにくい状況となっており、有配当保険よりも無配当保険を取り扱うケースが増えているようです。

特別配当とは?

特別配当とは、生命保険の長期契約者に対して支払われる特殊な配当金のことです。

特別配当の種類

- 長期継続特別配当:10年以上の長期継続した保険契約に対して支払われる配当金のこと

- 消滅時特別配当:契約者が死亡した場合や満期を迎えた場合の契約が消滅する際に支払われる配当金のこと

なお、一般的な配当金は「通常配当」や「普通配当」と呼ばれています。

後述しますが、特別配当であっても配当金の受け取り方については通常配当と同様の手続きを行う必要があります。

- 土岐 孝宏

- 中京大学教授

注意したいのは、これとの関係で、保険商品の名前が、例えば、終身医療(無解約返戻金型)などとなっており、無配当との表現が欠けている場合に、これを反対の「有配当」商品であると誤解してしまうことです。これらも、重要事項説明書や契約のしおり・約款を見れば、無配当である(この保険に配当金はありません)、とされていることもあります。

生命保険の配当金の受け取り方法

配当金の受け取り方法には、以下の4種類があります。

| 方式 | 内容 | 特徴 |

|---|---|---|

| 積立方式 | 配当金を保険会社に積み立てておく方式 | 配当金を積み立てておくことで将来的にまとまった金額を受け取ることができる また、積み立てた配当金には利息が付き、積立金の一部をいつでも引き出せる |

| 買増方式 | 配当金を使って保険金を買い増す方式 | 保険料はそのままに保険金を増額することができ、保障を手厚くできる |

| 相殺方式 | 配当金分を保険料から差し引く方式 | 毎月払い込むことになる保険料を安くすることができる |

| 現金支払方式 | 配当金を指定口座への振り込みという形で現金として受け取る方式 | 配当金が少額の場合、積立・買増・相殺を選んでもメリットが少ないため、現金支払方式が選ばれる場合が多い |

一般的な保険商品では契約時に配当金の受け取り方式を自分で自由に選べることが多いですが、一部の保険会社では受け取り方式があらかじめ決められている場合もあります。

配当金がある生命保険を選ぶ際は、受け取り方式についても事前に確認しておくようにしましょう。

生命保険の配当金はいつもらえる?

配当金の受け取り時期は、大きく分けると3種類に分類されます。

| 受け取り時期 | |

|---|---|

| 毎年配当型 | 契約応答日から毎年配当金が受け取れる |

| 3年ごと配当型 | 契約応当日から3年ごとに配当金が受け取れる |

| 5年ごと配当型 | 契約応当日から5年ごとに配当金が受け取れる |

生命保険の配当金は、基本的に契約してから数年後の「契約応答日」になるまで受け取ることができません。

契約した有配当保険の種類によって配当金の受け取り時期が異なるので、生命保険に加入する際には保険会社でよく確認しましょう。

なお、特別配当の場合であっても、10年以上の長期契約が必要となるものや、死亡時・満期時に契約が消滅する際に配当金が受け取れるものなどいくつかの種類が存在するので、配当金の受け取り時期には気をつけましょう。

- 土岐 孝宏

- 中京大学教授

このような相互会社では、有配当保険を提供するものとする一方、社員に対する剰余金の配当の中で、安全を見越して多めに徴収していた保険料の剰余についても還元する、ということがよく行われています。他方、株式会社である保険会社の商品であっても、例えば、長期積立型商品には、その運用成果を還元するために配当金が支払われるものもあるといわれています。

生命保険の配当金に関するよくある質問Q&A

最後に、生命保険の配当金に関する「よくある質問」にお答えします。

生命保険の配当金に関するよくある質問

Q. 配当金に税金はかかりますか?

A. 生命保険の配当金は、受け取る時期によって税金の発生有無が変わります。

| 受け取る時期 | 課税の有無 | 補足 |

|---|---|---|

| 契約期間中 | 課税されない | 確定申告で生命保険料控除を申請する場合、「払い込んだ保険料」から「受け取った配当金」を差し引いた金額で申請を行う必要がある |

| 保険金の支払い開始日以降 | 課税される | 配当金を年金形式で受け取る場合は「雑所得」、一括でまとめて受け取る場合には「一時所得」に分類されることから所得税が発生する |

| 保険金と同時 | 課税される | 受け取った保険金額に含めて配当金額を申告する必要がある ただし、保険金の受取人によって「所得税・相続税・贈与税」のどれに該当するかが異なる |

保険契約中に配当金を受け取る場合、配当金に対して課税されることはありません。

しかし、保険契約中であっても保険金の支払い開始日以降に受け取る配当金については所得税が課されることになります。

また、確定申告で生命保険料控除を申告する場合は「払い込んだ保険料- 受け取った配当金」の金額を記載します。

Q. 有配当保険と無配当保険はどちらを選ぶべきですか?

A. それぞれの特徴を理解し、ご自身に合った保険を選ぶことが重要です。

配当金は、保険会社が様々な事態を予測して計算した保険料と保険会社の実際の運営費を比較して、利益分の差額が出る場合に契約者に対して還元されるお金のことをいいます。

冒頭でご紹介したように3つの予定率を用いて保険料が決められていますが、昨今の日本では低金利状態が続いていることから予定利率は低く設定されています。

予定利率に対して実際の運用が好調であった場合、契約者に対して還元される配当金額が大きくなる可能性がありますが、逆に配当がほとんど出ないという可能性もあります。

そういった状況から、現行では配当金がない代わりに最初から保険料が割安に設定されている無配当保険を選ぶ人が増加傾向にあるようです。

とはいえ、生命保険に加入する目的は「万が一の事態が起きた時の備え」です。

配当金の有無を重視しすぎるがあまり、保険商品の選択肢を狭めてしまわないように気をつけましょう。

まとめ

生命保険の配当金は、保険会社が事業を行う上で運営費よりも集めた保険料のほうが多かった場合に、契約者に対して還元されるお金のことです。

保険会社は「予定利率・予定死亡率・予定事業費率」の3つを元にして保険料を算定しており、それぞれの差益が発生すると配当金が支払われることがあります。

契約期間中に受け取った配当金は非課税ですが、保険金の支払開始日以降であったり保険金と同時に配当金を受け取ったりすると課税対象となる点には注意が必要です。

.png)