終身保険は貯蓄性のある保険なので、掛け捨て型の保険と比べると保険料負担は大きくなりがちです。

解約をすると解約返戻金を受け取れますが、タイミングによっては少額しか受け取れないこともあるため、解約に慎重になっている方もいるでしょう。

そこでこの記事では終身保険の見直し方について解説します。

終身保険を見直す際の3つの注意点

終身保険を見直す際の3つの注意点

終身保険を見直すことで、予期しない不利益を被る場合もあります。

以下の点に十分注意した上で、見直しをしましょう。

終身保険を見直す際の3つの注意点

1. 保険料が高くなる可能性がある

保険料は加入時の年齢に比例して高くなる傾向にあります。

保険料を抑える目的で見直しをする場合は、既存の契約を一部解約するなど、解約以外の方法も検討しましょう。

見直しをして新しい保険への加入を検討する場合は、複数の保険会社の商品から比較することをおすすめします。

2. 元本割れを起こす可能性がある

終身保険を解約すると、元本割れを起こす可能性があります。

- 「元本割れ」とは?

- 払込保険料よりも受け取る解約返戻金の金額が少なくなること

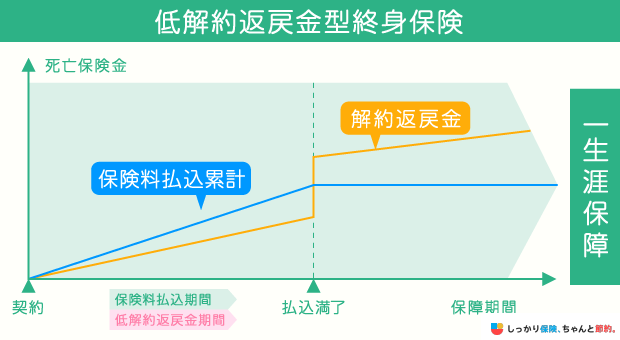

終身保険は保険料払込期間中に解約をすると、解約返戻金の額は払込保険料の総額を下回るケースが一般的です。

特に保険料払込期間中の解約返戻金を低く抑えた「低解約返戻金型終身保険」に加入している場合は、途中解約をするとさらに解約返戻金は少なくなります。

貯蓄目的で終身保険に加入していた場合は、見直しをすることでかえってお金が貯まりにくくなってしまう可能性もあります。

見直しをしたい場合は、解約時の返戻率がどのくらいになるのか保険会社に確認しましょう。

あるいは、返戻率が高くなる時期を待ってから解約するのも一つの手です。

3. 必要な保障まで解約してしまう可能性がある

終身保険を見直す際に保険料を抑えようとするあまり、本来必要な保障まで解約をしてしまわないように注意が必要です。

保障金額を減らせば一時的に負担は減るかもしれませんが、万が一のことがあった場合に保障が足らず家族の負担が重くなる可能性があります。

まずは家族構成や家計・貯蓄の状況などを踏まえて、自分にとって必要な保障額を把握しましょう。

終身保険を見直す際はどのぐらいの保障が必要かを考えることが大切なので、「保険を解約する」こと自体が目的にならないように注意してください。

毎月の保険料を抑える3つの方法

終身保険を解約して新しい保険に入り直す方法だけではなく、既存の契約を活用して保険料を抑える方法もあります。

保険料の負担を抑える目的で終身保険の見直しをしたい場合は、まず以下の方法を検討してみましょう。

1. 特約を解約する

現在の終身保険に付加されている特約を解約すると特約部分の保険料が減るため、負担を抑えられる可能性があります。

特約の種類によっては、解約返戻金を受け取ることも可能です。

ただし、一度解約した特約は再度付加できない場合があります。

また、付加できる場合も再度告知(審査)が必要になる点や、途中付加した時の年齢に合わせて保険料が再計算される点などには注意が必要です。

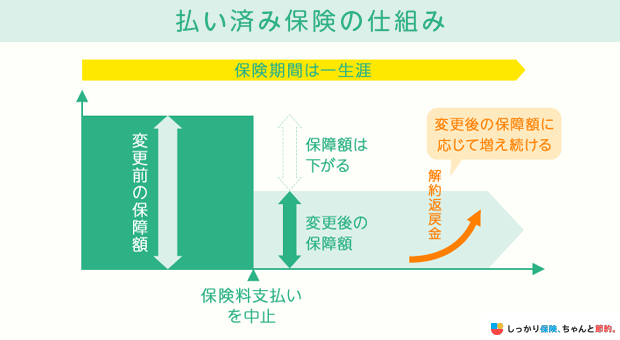

2. 払済保険に変更する

払済保険とは、保障金額が減額となる代わりにそれ以降の保険料支払いを済ませる仕組みのことです。

払済保険に変更すると、一定の保障を確保しつつも保険料の払込みをストップできます。

予定利率が高かった時期に加入した保険を解約するのはもったいないと思い、そのままにしている方も多いかと思います。

しかし、払済保険に変更をすればこれまでの高い利率の契約を生かしつつ、保険料の負担を抑えることが可能です。

加入直後など、解約返戻金が少ない場合は変更できないことがあったり、変更時に付加している特約が消滅するといった点には注意しましょう。

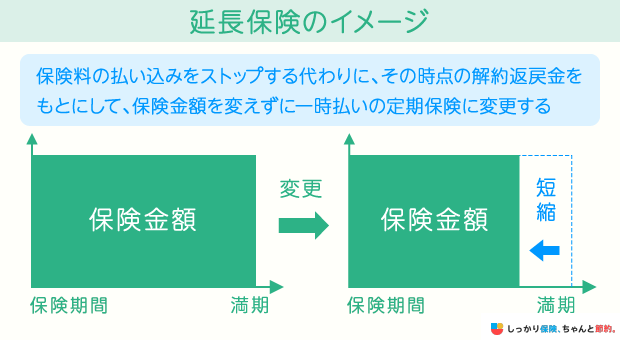

3. 延長保険に変更する

延長保険とは、解約返戻金をもとに保障金額をそのままにした保険期間の短い定期保険に変更する方法です。

延長保険に変更するとこれまでと同じ保障金額を確保しつつ、保険料の払込みをストップできます。

ただし、払済保険と同様に変更後は付加している特約が消滅します。

また、解約返戻金が少ない場合は基本的に変更できません。

保険料の面だけではなく、今後必要となる保障を考慮して保険の見直しをしましょう。

生命保険の見直し方法や見直す際のタイミングについては、こちらの記事も参考にしてください。

まとめ

終身保険を見直すと、以下のようなデメリットが生じる可能性があります。

| 終身保険を見直す際の3つの注意点 |

|---|

もし「保険料の負担を抑えたい」といった理由で見直しを検討している場合は、単純に保険を解約ではなく、以下のような方法を試してみるのも一つの手です。

| 既存の終身保険を活かしながら、毎月の保険料を抑える3つの方法 |

|---|

保険の加入状況や家計の状況、ライフプランなどに合わせた見直しの方法を知りたい方は、保険やお金の専門家であるファイナンシャルプランナーに相談することをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)