変額保険は一般的な貯蓄性のある保険とは異なる特徴を持った保険です。

投資性のある商品であり、内容を理解しないまま加入すると、さまざまな不利益を被る可能性があります。

そこで今回は、変額保険への加入を迷っている方にむけて、変額保険はやめたほうがいいといわれる理由や変額保険のメリットなどを詳しく解説します。

保険以外の資産形成手段であるNISAやiDeCo、投資信託との違いも比較しているので、ぜひ参考にしてみてください。

「変額保険はやめたほうがいい」といわれる3つの理由

「変額保険を続けてもいい」3つの理由

「変額保険はやめたほうがいい」といわれる3つの理由

変額保険は以下のような理由から、やめたほうがいいといわれることがあります。

「変額保険はやめたほうがいい」といわれる3つの理由

これらのデメリットを十分理解したうえで、加入すべきか判断しましょう。

1. 元本割れするリスクがある

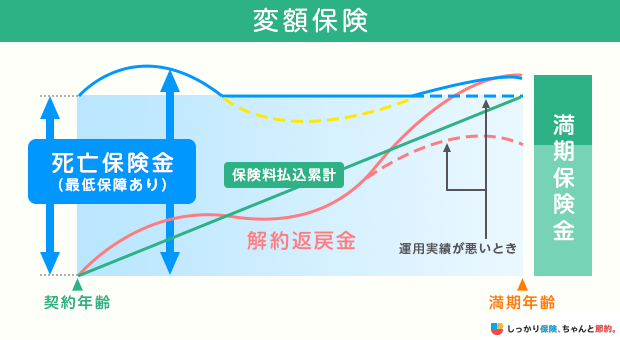

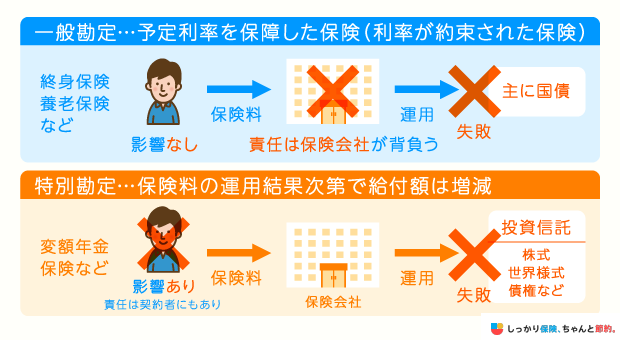

変額保険は、死亡保障の機能を備えながら「特別勘定」の運用実績によって保険金額や解約返戻金などが変動する保険です。

契約者が支払った保険料の一部は「特別勘定」によって運用されます。

- 「特別勘定」とは?

- 運用実績によって給付が変動するタイプの保険商品を管理・運用する勘定。

例えば、一般的な個人年金保険は、満期時に受け取れる金額が契約途中に変動することはないため、契約する際に返戻率の高い商品を選べば、元本割れするリスクは低くなります。

一方、変額個人年金保険に加入した場合、契約した時点では受け取れる年金額が確定していないため、元本割れする可能性があります。

また、加入してから短期間で解約した場合「解約控除」が発生して、元本割れを起こすケースも少なくありません。

- 「解約控除」とは?

- 一般的に10年以内に解約した場合に発生する手数料。解約するタイミングが早いほど、解約返戻金から高い金額が差し引かれる。

変額保険に加入する際は、元本割れリスクがあることを考慮して、「余剰資金」を活用しましょう。

余剰資金で運用すれば、万が一運用がうまくいかなかった場合でも、日々の生活や将来のライフプランに与える影響は少なくなります。

2. 景気に影響されやすい

変額保険は、景気に影響されやすい側面があります。

リーマンショックのような不景気が訪れると、市場全体の株価が下がり、特別勘定の運用に悪影響を及ぼす可能性があります。

反対に景気が良くなれば運用成績が良くなり、保険金や解約返戻金の増加に期待できます。

将来のライフイベントに備えて変額保険に加入している方もいるでしょう。

しかし契約時に決められた金額が受け取れる「定額保険」とは異なり、受け取る保険金や解約返戻金が大きく変動する可能性があります。

特に、満期や解約のタイミングで景気が悪化した場合、必要な時に十分な資金が得られないリスクがあることは覚えておきましょう。

手堅く計画的にライフイベントに備えたい場合は、預貯金や定額保険などを活用しましょう。

3. 商品が複雑でわかりにくい

変額保険は一般的な生命保険と比べて、商品の仕組みが複雑でわかりにくいため「やめたほうがいい」といわれることがあります。

変額保険は、生命保険と投資信託を組み合わせたような商品です。

一般的な生命保険では保険会社が運用リスクを負うため、契約者は運用に関して何もしなくても契約時に決められた金額を受け取れます。

しかし、変額保険は契約者が運用リスクを負うため、運用次第で保険金や解約返戻金などが変動します。

また、商品によっては複数の特別勘定の中から運用先を選ばなければなりません。

このように、変額保険は一般的な生命保険よりも投資性の高い商品であるため、投資の知識がない方にとっては仕組みが難しく感じられるでしょう。

変額保険については実際にトラブルが発生しており、2019年度に国民生活センターに寄せられた特定生命保険(変額保険や外貨建て保険など)に関する相談件数は321件にのぼります。参照:リスク性のある金融商品(特定生命保険・投資信託)に関する消費生活相談について|国民生活センター

「資産形成が目的で加入したものの、思ったよりお金が増えなかった」「元本保証だと思っていたのに、大きく損をした」といった事態になりかねないので、変額保険に加入する際は保険の内容やリスクについて理解を深めておきましょう。

「変額保険を続けてもいい」3つの理由

変額保険にはデメリットだけではなく、以下のようなメリットも存在します。

「変額保険を続けてもいい」3つの理由

1. 保障を持ちながら資産形成ができる

変額保険は契約期間中に万が一のことがあった場合には、死亡保険金や高度障害保険金などを受け取れます。

解約時には解約返戻金を受け取れるため、保障と資産形成を両立できるのがメリットです。

国内の債券で運用する一般的な生命保険(定額保険)とは異なり、投資信託や株式など、収益性の高い商品で運用することも可能なので、効率よく資産形成ができる点も魅力といえるでしょう。

また、変額保険であれば、わざわざ証券口座を開設する必要はありません。

さらに、投資信託の売買を実際に行うのは保険会社であるため、毎月コツコツと保険料を支払えば資産形成ができるという手軽さもあります。

2. 運用実績に関わらず死亡保険金は最低保証される

変額保険の満期保険金や解約返戻金は、運用次第で元本割れするリスクがあります。

一方で、死亡保険金には最低保証があるため、どんなに運用が不調でも契約時に決めた死亡保険金額を下回ることはありません。

それどころか運用が好調であれば、より多くの保険金を家族に残せる可能性があります。

3. インフレ対策になる

インフレとは、物価が上昇することで相対的にお金の価値が下がることです。

一般的な生命保険(定額保険)に加入した場合、契約時に決まった保険金額が途中で変動しません。

そのため、保険金を受け取るタイミングでインフレが進んでいた場合は、受け取る金額が目減りする可能性があります。

一方、変額保険ではインフレが起きて景気が良くなり金利や株式相場が上昇すると、保険金や解約返戻金は増える可能性があります。

インフレ対策ができる点は変額保険のメリットといえるでしょう。

どれがおすすめ?変額保険以外で資産形成に活用できる投資制度

資産形成の観点で変額保険以外にも活用できる投資制度として、NISAとiDeCoと株式・投資信託を紹介します。

比較項目 |

変額保険 |

NISA |

iDeCo |

株式・投資信託 |

|---|---|---|---|---|

目的 |

保障と資産形成 |

資産形成 |

老後資金の積立 |

資産形成・短中期的な運用 |

受け取り・解約の制限 |

短期解約で解約控除が発生する可能性がある |

なし |

原則60歳まで引き出し不可 |

なし |

運用の自由度 |

保険会社指定のファンド |

商品は限定 |

商品は限定 |

自由 |

元本保証 |

|

なし |

選択した商品による |

なし |

手数料・コスト |

保険料の中に保障・運用関係費が入っている |

購入手数料・信託報酬・売却時のコストなど |

運営管理手数料・信託報酬など |

購入手数料・信託報酬・売却時のコストなど |

税制優遇 |

生命保険料控除が使用可能 |

運用益について非課税 |

掛金の全額を所得から控除 |

なし |

おすすめな人 |

|

|

|

|

NISA

比較項目 |

変額保険 |

NISA |

|---|---|---|

目的 |

保障と資産形成 |

資産形成 |

受け取り・解約の制限 |

短期解約で解約控除が発生する可能性がある |

なし |

運用の自由度 |

保険会社指定のファンド |

商品は限定 |

元本保証 |

|

なし |

手数料・コスト |

保険料の中に保障・運用関係費が入っている |

購入手数料・信託報酬・売却時のコストなど |

税制優遇 |

生命保険料控除が使用可能 |

運用益について非課税 |

おすすめな人 |

|

|

NISAとは、投資で得た利益が非課税になる制度です。

通常、投資で得た利益に対しては20.315%の税金が発生しますが、NISA口座で取引をした場合は税金がかかりません。

手元に残る利益が多くなるので、効率よく資産形成をすることが可能です。

NISAは、2024年1月から新制度がスタートし、従来よりも非課税で投資できる金額や期間が増えました。

「成長投資枠」と「つみたて投資枠」の2つの非課税投資枠があり、それぞれの特徴は以下の通りです。

特に投資初心者は、金融庁が厳選した銘柄に投資できる「つみたて投資枠」を活用するとよいでしょう。

証券会社にもよりますが、毎月100円程度から積立を始められます。

NISAで投資信託に投資する場合と、変額保険で運用する場合とであまり違いがないと思うかもしれません。

しかし、保険契約関係費や資産運用関係費などのコストが発生しないぶん、NISAを活用して投資をした方が運用効率はよくなります。

また、解約控除はないため、急にお金が必要になった時に引き出しやすい点も魅力です。

一方で、NISAには変額保険のような「保障」はないため、万が一のことがあるとその時点で運用はストップし、それまでの運用成果が払い出されます。

また、売買のタイミングは自分で判断しなければならないため、投資経験が少ないと損失を出す可能性もある点には注意が必要です。

iDeCo

比較項目 |

変額保険 |

iDeCo |

|---|---|---|

目的 |

保障と資産形成 |

老後資金の積立 |

受け取り・解約の制限 |

短期解約で解約控除が発生する可能性がある |

原則60歳まで引き出し不可 |

運用の自由度 |

保険会社指定のファンド |

商品は限定 |

元本保証 |

|

選択した商品による |

手数料・コスト |

保険料の中に保障・運用関係費が入っている |

運営管理手数料・信託報酬など |

税制優遇 |

生命保険料控除が使用可能 |

掛金の全額を所得から控除 |

おすすめな人 |

|

|

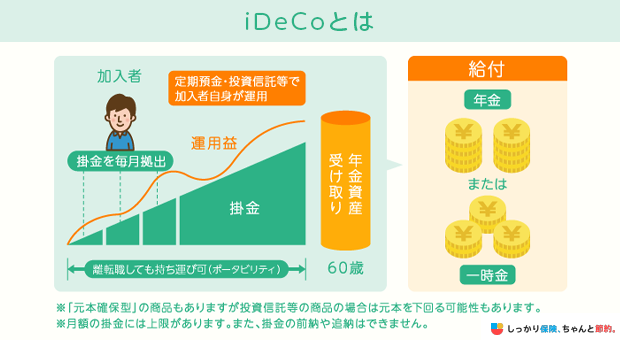

iDeCoは、豊かな老後を送るために、公的年金制度に上乗せする私的年金制度です。

毎月掛け金を拠出して運用し、運用成果に基づいた年金資産を受け取ります。

最低5,000円から始めることが可能で、NISAと同様に運用益は課税されません。

また、受取時には公的年金等控除や退職所得控除などの控除を受けられます。

iDeCoの運用先としては、変額保険のように投資信託を選べるほか、定期預金や保険なども選択できます。

その際に、掛け金が全額所得控除(小規模企業共済等掛金控除)の対象になる点が、iDeCoの魅力です。

例えば会社員の場合、年間27万6,000円まで掛け金を拠出できるため、その金額までは所得控除を受けられます。

一方、生命保険料控除の場合は最大4万円です。

ただし、iDeCoは原則として60歳まで資産を引き出せないため、急にお金が必要になっても対応しにくいことは覚えておきましょう。

株式・投資信託

比較項目 |

変額保険 |

株式・投資信託 |

|---|---|---|

目的 |

保障と資産形成 |

資産形成・短中期的な運用 |

受け取り・解約の制限 |

短期解約で解約控除が発生する可能性がある |

なし |

運用の自由度 |

保険会社指定のファンド |

自由 |

元本保証 |

|

なし |

手数料・コスト |

保険料の中に保障・運用関係費が入っている |

購入手数料・信託報酬・売却時のコストなど |

税制優遇 |

生命保険料控除が使用可能 |

なし |

おすすめな人 |

|

|

投資信託は、複数の投資家から集めた資金を運用の専門家が代行して管理・運用する仕組みです。

株式や債券、不動産など幅広い資産に分散投資することで、リスクを抑えつつリターンを狙えるのが特徴です。

少額から始められるため初心者でも取り組みやすく、運用はプロに任せられる点も魅力です。

ただし、元本保証はなく、手数料や信託報酬が発生する運用コストには注意が必要です。

また、目論見書の内容を把握し、自身の投資目的に合った商品を選ぶリテラシーも欠かせません。

まとめ

変額保険にはメリット・デメリットの両方があるため、加入すべきかどうかは意見が分かれています。

変額保険は投資性の強い商品であるため、以下のような理由からやめたほうがいいといわれることもあります。

「変額保険はやめたほうがいい」といわれる3つの理由

一方で、以下のようなメリットもあるので、万が一に備えつつ長期的な資産形成に取り組みたい方は加入を検討してみましょう。

「変額保険を続けてもいい」3つの理由

変額保険への加入は、対面での申し込みが一般的です。

まずは、保険のプロであるファイナンシャルプランナーに変額保険についてより詳しく相談してみませんか?

また、変額保険のメリット・デメリットについて詳しく知りたい場合は、【コのほけん!】変額保険はやめた方がいい?!変額保険のメリット・デメリットや向いている人をわかりやすく解説も参考にしてみてください。

変額保険が合わないと感じた場合は、NISAやiDeCoなど、他の投資制度の活用も検討してみてください。

- 石田 成則

- 関西大学教授

これに対して、変額保険では保険料を一般勘定とは分離した特別勘定に繰り入れます。特別勘定では、投資対象を株式や海外債券などに絞り高利回りを追求する運用が行われます。運用成果により保険金が変動するので、変額保険と呼ばれています。

ただしあくまでも保険商品なので、運用実績がマイナスになっても、当初に決められた最低保険金額(基本保険金額)は保証されることが一般的です。

自分で資金運用するNISAやiDeCoなどの金融商品とは異なり、保険会社に運用を委託しているため手数料が高くなります。また保険会社の運用能力を確認するために、自ら情報収集する手間もかかります。これらを理解したうえで、検討することが大切です。

.png)