妊娠22週未満で腹痛や出血などの症状が出た場合、一般的に「切迫流産」と診断されます。参照:妊娠中の出血!切迫流産っていったい何??|国立生育医療研究センター

医療保険に加入している方の中には、「切迫流産で保険金が受け取れるのか?」と気になる方や、将来の出産に備えて保険を検討中で「どの範囲まで保障が必要か」と悩んでいる方もいるでしょう。

この記事では、切迫流産をした際に受け取れる給付金や、切迫流産後でも加入できる保険について詳しく解説します。

切迫流産で保険はおりる?

正常分娩に伴う入院は、疾病の治療を目的とした入院ではないため、基本的に医療保険の支払い対象外です。

しかし、切迫流産による入院は「異常分娩」による入院と判断されるケースが多く、基本的に医療保険での支払い対象になります。

異常妊娠・分娩に該当する病名

- 切迫流産

- 妊娠高血圧症

- 妊娠悪阻(重症化したつわり)

- 多胎分娩

- 吸引分娩

- 帝王切開

切迫流産と医師から診断された場合、基本的に安静にした上で経過観察が必要です。

その際に入院が必要となった場合は、入院給付金が支払われます。

また、流産のリスクが高くなり手術が必要になった場合は、手術給付金の保障対象です。

切迫流産を経験したあと保険に加入できる?

切迫流産を経験したあとでも、保険の種類や健康状態によっては一般的な生命保険に加入することが可能です。

以下では、医療保険、死亡保険、がん保険それぞれの場合の保険加入について詳しく解説します。

切迫流産後でも保険に加入できる?

医療保険の場合は特別条件がつく可能性あり

切迫流産を経験した場合でも、医療保険に加入することは可能です。

ただし、切迫流産が完治して間もない場合や年齢によっては、異常妊娠や異常分娩に関する「特別条件」がつく可能性があります。

特別条件がついた場合、再度流産などで入院や手術をしたとしても、一定期間は給付金が支払われません。

通常の医療保険では特別条件がついてしまう場合は「引受基準緩和型保険」の検討がおすすめです。

引受基準緩和型保険は、通常の保険よりも告知項目が少なく、加入のハードルが低くなっているのが特徴です。

基本的に既往症の再発や悪化も保障対象となるため、流産後の異常分娩にも備えられます。

引受基準緩和型の医療保険の告知事項

- 最近3カ月以内に、医師から入院・手術をすすめられたことがある。

- 過去2年以内に、入院・手術をしたことがある。

- 過去5年以内に、がん・上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがある。

ただし、通常の保険よりも保険料が割増されていることがほとんどです。

保障内容と保険料のバランスを考慮した上で、本当に必要かどうか検討しましょう。

まずは、通常の保険に加入できないか、保険会社やファイナンシャルプランナーに確認することをおすすめします。

死亡保険やがん保険の場合は通常の保険に加入できる

死亡保険やがん保険であれば、切迫流産を経験していても、健康な方と同じ保険に加入できる可能性が高いでしょう。

というのも、切迫流産による死亡リスクや、切迫流産を原因とするがんとの因果関係はそれほど高くないと考えられているためです。

例えば、がん保険の告知項目は、以下のようにがんと関連性のある病気の有無を問うものが多くなっています。

一般的ながん保険の告知項目

- 今までにがんにかかったことはあるか

- 最近3ヶ月以内に腫瘍や消化器の病気などで医師の診察・治療・投薬などを受けたことはあるか

- 過去2年以内に、健康診断・人間ドックをうけてレントゲン検査やCT検査などで異常を指摘されたことはあるか

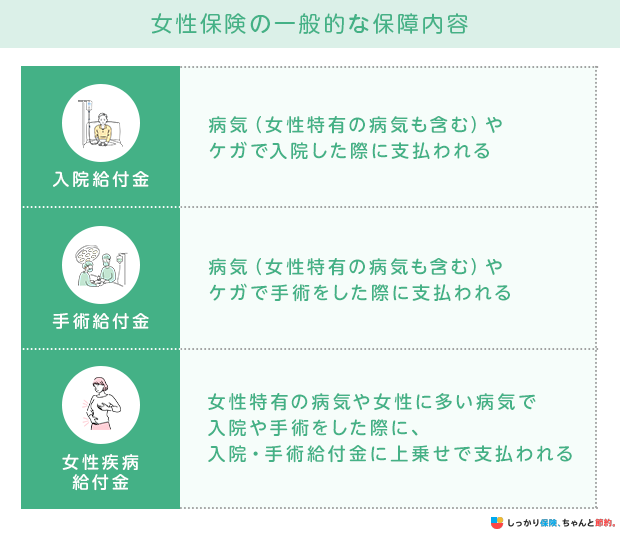

切迫流産に備えるには女性保険がおすすめ

切迫流産など、女性特有の健康リスクに備えるためには「女性保険」の加入を検討してみましょう。

女性保険は、女性特有の病気や女性に多い病気に対する保障が手厚い医療保険です。

特定の病気で入院や手術をした場合、一般的な病気に比べてより多くの給付金を受け取れる仕組みになっています。

そのため、切迫流産で入院が必要になった際には、治療費や入院費用を賄いやすくなるでしょう。

さらに、公的医療保険ではカバーされない差額ベッド代(個室や少人数部屋を利用する際にかかる費用)も賄えるので、経済的な面を心配せず、治療に専念する環境を整えられます。

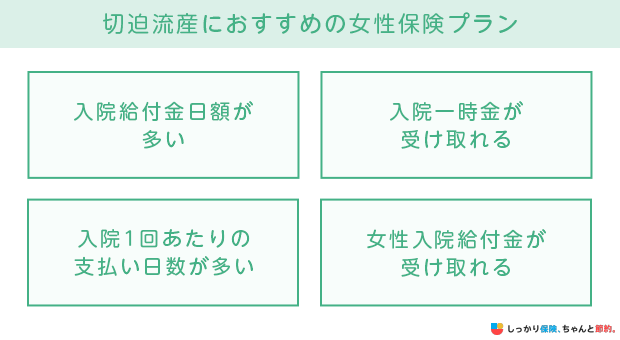

切迫流産におすすめの女性保険プラン

切迫流産の場合、入院をしながら経過観察をするケースが多いため、入院保障の手厚いプランを選ぶとよいでしょう。

具体的には以下のようなプランがおすすめです。

ただし、女性入院給付金の支払い対象となる病気は商品によって大きく異なります。

切迫流産などの異常妊娠が、どの程度給付金上乗せの対象になっているのかを確認しておきましょう。

なお、既に医療保険に加入している方は、特約を追加して保障を充実させる方法もあります。加入している保険会社に問い合わせてみましょう。

女性保険の選び方について詳しく知りたい方は、以下のページもご覧ください。

切迫流産に関するよくある質問Q&A

Q. 切迫流産は保険の適用対象ですか?

A. 切迫流産の治療は公的保険制度や民間の医療保険の適用対象です。

公的保険制度の場合、健康保険証を医療機関の窓口で提示すると、自己負担割合が1〜3割(年齢や所得によって異なる)になります。

入院や手術の有無を問わないため、外来通院のみで治療をする場合も対象です。

一方、民間の医療保険では、入院や手術をした場合に給付金が支払われます。

まとめ

切迫流産と診断され、入院や手術をした場合は、通常の出産や妊娠とは異なり、民間の医療保険の保障対象になることが多いでしょう。

切迫流産の経験があり、今までに保険金(給付金)を請求していない方は保険会社に問い合わせてみましょう。

また、切迫流産の経験があることだけを理由に、生命保険への加入を断られるケースは少ないと考えられます。

ただし、健康状態によっては加入できないことや、特別条件がつくケースは少なくありません。

さらに、妊娠中でも検討できる保険について知りたい方は【コのほけん!】妊娠中でも保険に加入できる?妊娠中にかかる費用や妊娠中に検討したいおすすめの保険を解説も参考にしてみてください。

切迫流産に備えるなら、女性疾病に関する保障が手厚い「女性保険」に加入するのがおすすめです。具体的な商品を検討したい方は以下のページも参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

公益財団法人日本婦人科学会によれば、妊娠22週までに終結した妊娠を流産と呼んでいます。流産(=お母さんの子宮の外にでた)した赤ちゃんは、残念ながら生き抜くことができません。対して妊娠22週未満で、子宮内で赤ちゃんが生存しているのに、出血や腹痛など流産が進みそうな徴候を認めた場合、切迫流産といいます。切迫流産と診断されると、自宅療養の場合もありますが、入院されるケースがほとんどです。目安としては容体が安定するまでといわれますが、近頃は出産まで入院する傾向にあり、絶対安静状態を命じられ点滴や投薬の治療が行われます。出産までの入院なので入院日数は、個々に異なりますが、この期間の入院費は健康保険と生命保険の支払対象となります。ただし、注意していただくことは、例えば入院が90日だったとしても、加入している保険の一入院日数限度が60日だった場合、支払は60日分となります。

女性疾病特約が医療保険にセットしていると、本体の入院保障にプラスして、女性疾病特約からも支払対象になります。最近では入院日数無制限とする女性疾病特約も増えていて、この場合は入院日数の制限を受けずに請求できます。また、切迫流産後、自然分娩で出産すると、新たに医療保険保険の検討をする場合、特別条件がつくこともほぼなく、普通に契約ができる会社がほとんどです。

とは言え、後のトラブル防止のために、告知はしておきたいものです。

.png)