生命保険の死亡保険金やその他の給付金を受け取った際には、所得税・贈与税・相続税が課税される場合があります。

保険金の種類によっても異なりますが、課税区分は契約者・被保険者・受取人の関係性によって変わってきます。

本記事では、生命保険の死亡保険金を受け取る際の税金についてわかりやすく解説します。

生命保険に税金はかかる?

生命保険で受け取れる保険金や給付金には、課税されるものとされないものがあります。

基本的に、死亡保険金や満期保険金、個人年金保険の年金などは課税対象ですが、病気やケガに関する給付金(入院・手術給付金など)は非課税です。

課税される保険金・給付金 |

非課税の保険金・給付金 |

|---|---|

|

|

また、課税される場合は、契約者・被保険者・受取人の関係によって税の種類が異なり、相続税・所得税・贈与税のいずれかが適用されます。

生命保険を活用する際は、課税の仕組みを理解し、税負担を抑える工夫をすることが大切です。

生命保険の死亡保険金にかかる税金はいくら?シミュレーションで計算

以下は死亡保険金にかかる税金の種類一覧です。

生命保険の基礎知識

- 契約者:生命保険の契約をする人。保険会社に保険料を支払う義務がある人

- 被保険者:生命保険の対象となる人

- 受取人:生命保険の保険金を受け取る人

上記の表の通り、契約者・被保険者・受取人が誰になるかによって課税区分は大きく異なります。

ここでは、2,000万円の死亡保険金を受け取るケースを例に挙げ、相続税・所得税・贈与税の計算シミュレーションを紹介します。

税金 |

かかるパターン |

税金の計算式 |

|---|---|---|

契約者=被保険者の場合 |

相続税の課税対象額:死亡保険金 -(500万円 × 法定相続人) 相続税:相続税の課税対象額 × 相続税率 - 相続税控除額 |

|

所得税 |

契約者=受取人の場合 |

課税対象額*1 :(保険金額 - 支払った保険料 - 特別控除額)× ½ 所得税:課税対象額 × 所得税率 - 所得税控除額 |

すべて違う場合 |

贈与税:(保険金 - 基礎控除額)× 贈与税率 - 贈与税率に基づく控除額 |

*1 生命保険金以外の一時所得がない場合

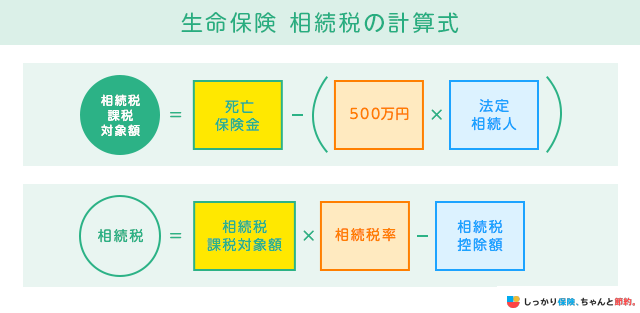

相続税(死亡保険金の非課税金額)の計算シミュレーション

死亡保険金を受け取る際、契約者と被保険者が同一人物で、受取人だけが異なる場合は「相続税」の課税対象となります。

保険金の相続税の課税対象額は、法定相続人数×500万円の非課税枠を死亡保険金額から差し引いた金額です。

※相続税率・相続税控除額の参照:国税庁の定める相続税の速算表

実際に課税される相続税は、相続税課税対象額に所定の相続税率を乗じた金額となります。

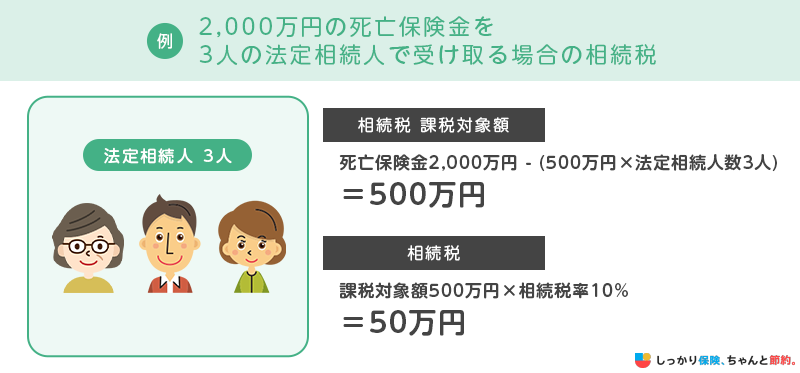

たとえば、以下のケースで死亡保険金を受け取った場合の相続税は、次のとおりです。

※相続税率・相続税控除額の参照:国税庁の定める相続税の速算表

法定相続人が3人の場合、2,000万円の死亡保険金を受け取ったときの相続税は50万円です。

死亡保険金の相続税には、「500万円×法定相続人数」の非課税枠が設けられているため、仮に法定相続人が配偶者と子ども2人の合計3人の場合、1,500万円までの死亡保険金は非課税となります。

また上記の非課税枠以外にも、相続税にはもともと基礎控除額が設けられています。

相続税の基礎控除額の計算式

基礎控除額 = 3,000万円 + 法定相続人数 × 600万円

今回の法定相続人が配偶者と子ども2人の合計3人の場合であれば、基礎控除額は「3,000万円 + 3人 × 600万円 = 4,800万円」となるため、保険金以外に相続財産が一切ない場合、相続税はかかりません。

ただし、入院給付金や手術給付金も相続税の対象となる場合、死亡保険金のような生命保険の非課税枠が設けられていません。

相続した給付金全額が相続税の課税対象となる点には気をつけましょう。

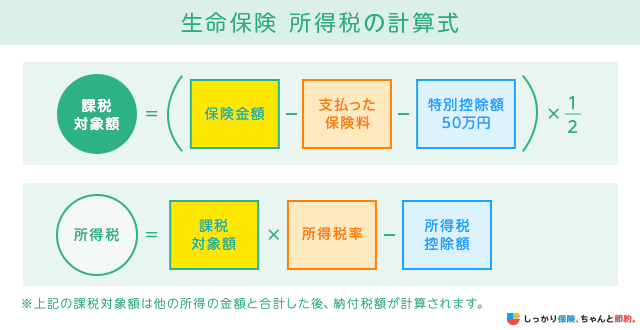

所得税の計算シミュレーション

死亡保険金を受け取る際、契約者と受取人が同一人物で、被保険者だけが異なる場合は「所得税」の課税対象です。

所得税の計算式は次の通りで、死亡保険金額から払い込んだ保険料の総額と特別控除50万円を差し引き、さらに2分の1を乗じた(半分にした)金額が課税対象額となります。

※所得税率・所得税控除額の参照:国税庁の定める所得税の速算表

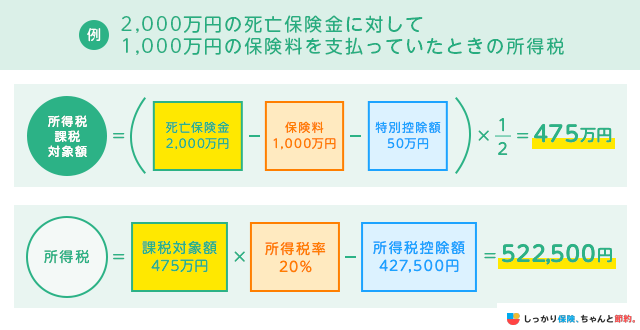

たとえば、2,000万円の死亡保険金を受け取るために1,000万円の保険料を払い込んだ場合の所得税は、次のとおりです。

※所得税率・所得税控除額の参照:国税庁の定める所得税の速算表

保険料1,000万円を支払っていた場合、2,000万円の死亡保険金を受け取ったときの所得税は52.25万円です。

死亡保険金の所得税は、受け取った死亡保険金と払い込んだ保険料の差額が50万円以内であれば、所得税は発生しません(死亡保険金以外に所得がない場合)。

また、解約返戻金などを受け取った場合も同様の計算式で所得税が算出されます。

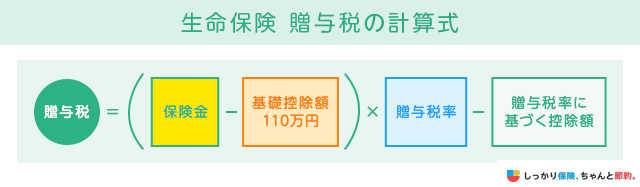

贈与税の計算シミュレーション

死亡保険金を受け取る際、契約者・被保険者・受取人の全てが異なる人物の場合は「贈与税」の課税対象です。

贈与税の計算式は非常にシンプルで、受け取った保険金から基礎控除額110万円を差し引き、贈与税率を乗じた金額となります。

※贈与税率・贈与税控除額の参照:国税庁の定める贈与税(暦年課税)の速算表

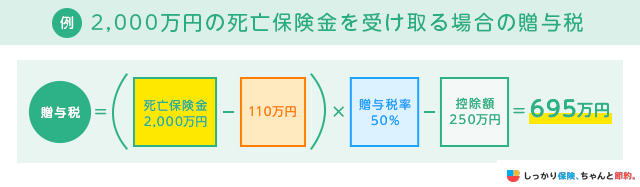

たとえば、死亡保険金2,000万円を受け取る場合の贈与税額は、次のとおりです。

※贈与税率・贈与税控除額の参照:国税庁の定める贈与税(暦年課税)の速算表

死亡保険金2,000万円を受け取った場合の贈与税は695万円で、同じ金額を受け取った場合の相続税50万円と所得税52.25万円に比べると、大きな納税額となります。

贈与税には年間110万円の基礎控除額が設けられていますが、1年間に贈与された全ての財産を合算した金額が110万円を超えると、贈与税が課されてしまいます。

そのため、基本的には生命保険の死亡保険金は相続税または所得税が課税されるように、契約者と被保険者、または契約者と受取人を同一人物に指定するのがおすすめです。

その他生命保険の保険金・給付金にかかる税金はどのくらい?

生命保険の中には、死亡保険金以外にも次のような給付金が受け取れる場合があります。

その他の保険金・給付金にかかる税金

解約返戻金・満期保険金

生命保険を解約した際に受け取れるのが「解約返戻金」、保険期間を満了した際に支払われるのが「満期保険金」です。

解約返戻金や満期保険金はまとまった金額を一括で受け取る一時金形式で、契約者本人が受け取るケースが一般的です。

一時金形式で受け取った場合は「所得税(一時所得)」の課税対象となり、次の計算式で所得税が算出されます。

所得税(一時所得)の計算式

- 課税対象額=(保険金額 - 支払った保険料 - 特別控除額50万円)× 1/2

- 所得税=課税対象額×所得税率 - 所得税控除額

※所得税率・所得税控除額の参照:国税庁の定める所得税の速算表

一方、特別な事情などで契約者以外が解約返戻金や満期保険金を受け取る場合には、課税区分が「贈与税」に変わります。

贈与税の計算式

贈与税=保険金-基礎控除額110万円×贈与税率-贈与税率に基づく控除額

上述の通り、贈与税が最も重い税負担となるため、解約返戻金や満期保険金の受取人が契約者以外の場合には気をつけましょう。

個人年金保険の年金

老後の備えとして個人年金保険に加入している場合、次のパターンで課税区分が異なります。

個人年金保険の課税区分

- 契約者と年金受取人が同一人物:所得税

- 年金を受け取る前に契約者が死亡した場合:相続税

- 年金を受け取り開始後に契約者が死亡した場合:相続税または贈与税

契約者と保険金の受取人が同一人物で年金を受け取ると、本人の収入としてみなされるため、「所得税」の課税対象となります。

一方、年金を受け取る前に契約者が死亡した場合は「相続税」、受け取り開始後に契約者が死亡した場合は被保険者と受取人の関係性によって「相続税」または「贈与税」がかかります。

個人年金保険の課税区分は、契約者・被保険者・受取人が誰になるか、契約者の死亡などによって課税区分が異なるため、詳細については下記の記事でご確認ください。

入院給付金

入院給付金やがん診断給付金など、保険契約に基づく身体の疾病や傷害によって支払われる給付金については税金がかかりません。

非課税となる給付金と保険金の一例は、次のとおりです。

非課税となる給付金と保険金

- 入院給付金

- 手術給付金

- 通院給付金

- がん診断給付金

- 先進医療給付金 など

なお、医療保険の受取人は原則として被保険者のみです。

被保険者になれるのは契約者本人・契約者の配偶者・2親等以内の血族(子・親・兄弟姉妹など)に限られていることを覚えておきましょう。

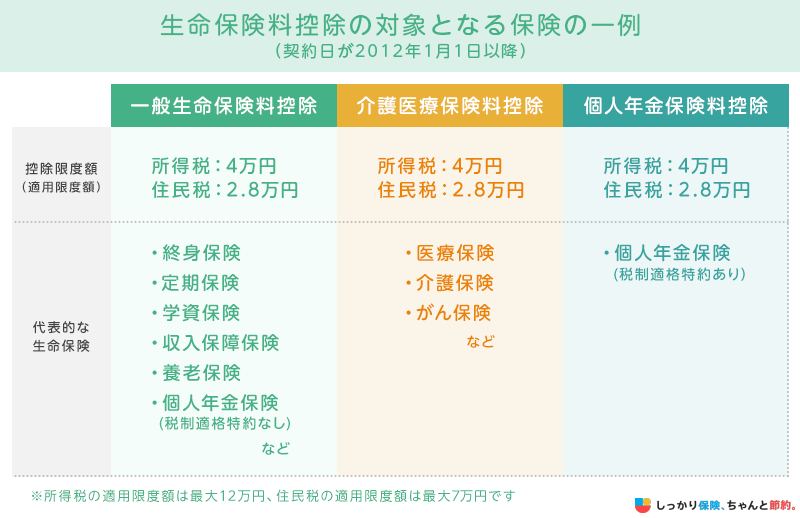

生命保険料控除で所得税・住民税が軽減できる

生命保険に加入している場合、生命保険料控除で所得税と住民税の負担を軽減できます。

生命保険料控除とは、1年間で払い込んだ保険料の一定額を課税所得から差し引くことができる制度のことです。

本制度を利用するためには、会社員の方は年末調整、自営業者やフリーランスの方は確定申告で控除の申請を行う必要があります。

期限までに申告を忘れてしまっても5年以内であれば「所得税の更正請求」ができますが、非常に煩雑な手続きとなるため、期限までに必ず生命保険料控除の申告を行うようにしましょう。

生命保険で確定申告が必要な場合

生命保険料控除の手続きを行う場合や、課税対象となる保険金や年金を受け取った場合には、確定申告が必要です。

生命保険料控除は先述した通り、会社員は年末調整で対応できますが、自営業者や個人事業主は確定申告で申請します。

その際、保険会社から送付される「生命保険料控除証明書」が必要になるため、紛失しないように保管しておいてください。

また、個人年金や死亡保険金、満期保険金など、課税対象となる保険金や年金を受け取り、受け取った金額が一定の基準を超えると確定申告が必要になります。

しかし、給与所得者で年収2,000万円以下かつ、生命保険含めその他の所得が20万円以下であれば申告不要です。

申告を怠ると追加の税金が発生する可能性があるため、必要の有無を事前に把握しておきましょう。

生命保険の税金は税理士に相談すべき?

生命保険に関する税金は、契約形態によって相続税・所得税・贈与税のいずれかが課されるため、判別や計算が難しいです。

受け取った金額が大きい場合や自身では計算できない場合は税理士に相談することで、申請方法や非課税枠の活用方法をアドバイスしてもらえます。

また、税理士は顧客の財務状況から保険料の負担が適切かどうかを判断できるため、長期的な資金計画に基づいたアドバイスが可能です。

生命保険を活用した相続税対策を検討している方は、税理士に相談することで、複雑な税務処理を適切に行い、将来的なリスク回避につながります。

生命保険にかかる税金でよくある質問 Q&A

生命保険にかかる税金でよくある質問にお答えしていきます。

生命保険にかかる税金でよくある質問 Q&A

Q. 受取人は複数指定できますか?

A. 死亡保険金の受取人は、複数指定ができます。

各受取人の受取割合を指定することで、子供が複数いる場合などにも対応できるので、相続税対策として生命保険を検討している方は覚えておきましょう。

Q. 解約返戻金は相続税の対象になりますか?

A. 貯蓄型の終身保険の解約返戻金は、相続税の対象となります。

また、非課税枠も利用できないので、税負担を計算する際にはご注意ください。

解約返戻金については「解約返戻金・満期保険金」の章をご覧ください。

まとめ

生命保険の死亡保険金は、契約者・被保険者・受取人の関係性によって、所得税、相続税、贈与税のいずれかが課税される場合があります。

それぞれの課税区分では基礎控除が設けられているので、その金額未満の死亡保険金であれば課税されることはありません。

ただし、税金の計算は非常に複雑で、他に相続財産や贈与を受けた資産がある場合には後から税金が課される可能性も十分に考えられます。

基本的には、契約者と被保険者が同じ場合の「相続税」、契約者と受取人が同じ場合の「所得税」が発生するようにしておくと、税負担を軽減できる可能性が高いのでおすすめです。

特別な事情で契約者・被保険者・受取人の全てが異なる人物となる場合は、最も税率が重い「贈与税」が課されてしまうので気をつけましょう。

さらに、損をしない生命保険の契約形態について知りたい方は【コのほけん!】死亡保険金はいくらから税金がかかる?税金がかからない場合もある?損をしない生命保険の契約形態とは?も参考にしてみてください。

- 石田 成則

- 関西大学教授

これに対して、純粋な生命保険の税制は複雑です。医療・介護保険や個人年金保険は保険契約者が保険料を支払って、自身の利益のために契約するのに対して、生命保険の多くは「他人のためにする契約」だからです。解説にあるように、保険契約者(=被保険者)が死亡した場合に、保険金受取人が保険金を受け取るケースでは相続税が掛かります。さらに、保険契約者と被保険者が異なる特殊なケースもあります。保険契約者が家族の生命に保険を掛ける場合などです。このとき、保険契約者が受取人になれば所得税の対象となり、他の家族などが受け取れば贈与税が掛かることになります。

なお、家族の生命に保険を掛ける場合に、保険金受取人を指定する権利を、誰が有するかも大事なポイントになります。わが国をはじめ欧米諸国では、保険契約者が保険料を支払っているので、当然にその権利があると考えます。一方、中国や台湾などのアジア諸国では、保険契約者が自身とは異なる家族の者(被保険者)に保険を掛けているので、その家族(被保険者)に保険金受取人を決める権利が生じます。お金を払ったからと言って、保険金受取人を勝手に指定できない仕組みになっています。

.png)