「個人年金保険は入らない方がいい」と聞いて、個人年金保険への加入を迷っている方も多いのではないでしょうか。

本記事では、個人年金保険に入らない方がいいとされる3つの理由と、そこから分かる「おすすめする人・しない人」の特徴を解説します。

個人年金保険に入らない方がいい3つの理由

個人年金保険に入らない方がいい3つの理由

個人年金保険に入らない方がいいと言われる理由は、主に次の3通りが挙げられます。

個人年金保険に入らない方がいい3つの理由

1. インフレの影響がある

インフレとは、市場全体の物価が上がることで相対的に貨幣価値が下がることを指します。

一般的な個人年金保険は、契約時の予定利率によって払込保険料の総額が決定されており、保険期間中は金利が固定されている状態です。

金利が固定されている状態とは、すなわち市場の物価変動の影響を受けないという意味で、たとえ身の回りの物価が上昇しても個人年金保険の予定利率は上昇しません。

つまり、個人年金保険の加入後にインフレ(物価上昇)が進んでしまうと、実質的に個人年金保険の資産価値が目減りすることになってしまいます。

特に個人年金保険は商品の性質上、加入期間が20年や30年と長期化しやすく、その間にインフレが発生する可能性も十分に考えられます。

資産形成の方法の中でもインフレに弱い商品と考えられるため、個人年金保険は入らない方がいいといわれています。

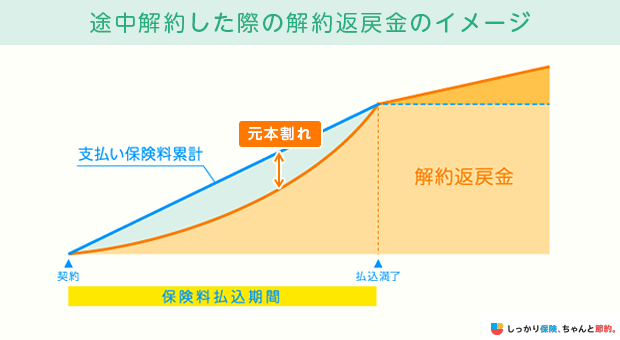

2. 途中解約により元本割れするリスクがある

個人年金保険に入らない方がいい理由として、個人年金保険は突然の高額な支出に備えるのが難しい点が挙げられます。

個人年金保険は保険期間の途中で解約しても「解約返戻金」が支払われます。

解約返戻金があることによって、払い込んだ保険料を無駄にせずに済む点が大きなメリットです。

一方、年金を受け取る前に個人年金保険を解約した場合、払い込んだ保険料の総額を下回る解約返戻金しか支払われず、元本割れを起こす可能性があります。

個人年金保険の保険料は払込期間が20年以上になるケースも多いですが、長い人生を過ごす中で様々なライフイベントが発生し、その際にまとまった資金が必要なケースも起こり得るでしょう。

そのような場合に短期解約をしてしまうと、資産形成を目的に加入したはずの個人年金保険が原因で、資産を大きく減らす事態になりかねないので注意が必要です。

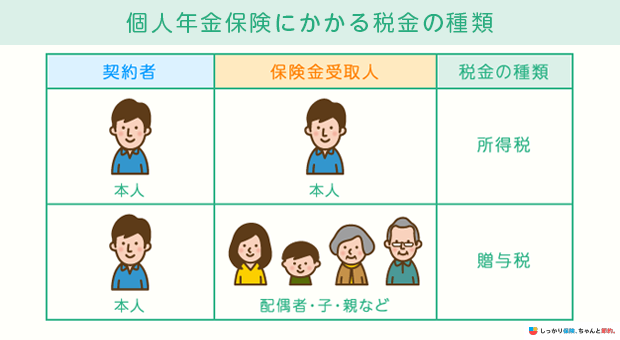

3. 受け取る年金は課税対象になる

個人年金保険の保険金は、受け取りの際に「所得税」または「贈与税」の課税対象となります。

日本の税法では、税区分ごとに非課税枠や基礎控除などが設けられていますが、所得税よりも贈与税のほうが税率は高めで、基礎控除も少額です。

一般的には、贈与税のほうがより多くの税金を納めることになるため、基本的には契約者と受取人を同一人物に指定したほうが良いとされています。

上記に加えて、個人年金保険の受け取り開始後に受取人が死亡すると、年金受給権を相続した方に対して「相続税」が発生する場合もあるので注意が必要です。

個人年金保険で発生する税額については、下記の記事で詳しくシミュレーションしているので、ぜひ参考にしてください。

個人年金保険とは?

個人年金保険とは、払い込んだ保険料をもとに、契約時に定めた受け取り期間中に年金形式で保険金が受け取れる保険商品です。

退職金や公的年金以外に、個人年金保険に加入することで自身で老後の備えができます。

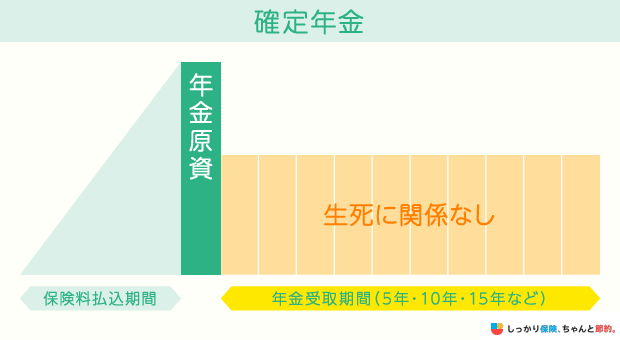

保障期間や受け取り期間の違いによって、次の3通りに分類されます。

| 個人年金の種類 | イメージ図 | 年金の受取期間 |

|---|---|---|

| 確定年金 |

|

被保険者(年金を受け取る人)の生死に関係なく、契約時に定めた一定期間、年金を受け取れます |

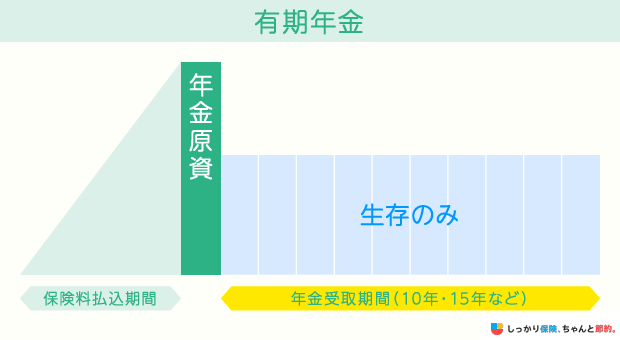

| 有期年金 |

|

被保険者(年金を受け取る人)が生存している限り、契約時に定めた一定期間、年金を受け取れます |

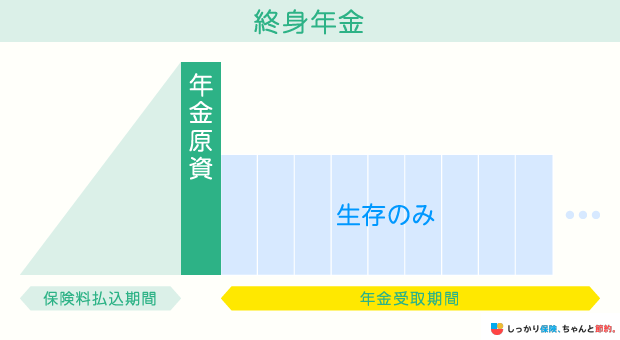

| 終身年金 |

|

被保険者(年金を受け取る人)が生存している限り、一生涯にわたり年金が給付されます |

将来的に受け取ることができる年金額は、契約時に定めた金額が支払われる「定額型」、受け取る金額が変動する「変動型」の2種類に分けられます。

変動型の個人年金保険の場合、保険会社によって積み立て方法が異なります。

ここでは大きく2種類の積み立て方法についてご紹介します。

変額個人年金保険

| イメージ図 | 主な特徴 | |

|---|---|---|

| 変額個人年金保険 |

|

|

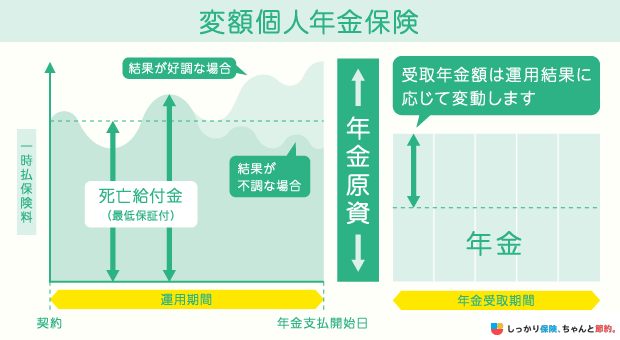

変額個人年金保険は、保険会社の運用実績によって将来的に受け取れる年金額が変動するタイプの商品です。

契約者から集めた保険料を元手として、保険会社が株や債券などで運用を行い、その結果を反映した金額が年金として契約者に分配されます。

運用結果によっては大きなリターンを期待できる一方で、元本割れのリスクがあります。

死亡給付金には最低保障があるものの、解約返戻金は最低保障がほとんどありません。

また、諸経費というコストが発生する分、加入者の保険料負担も重くなりやすい傾向にあります。

外貨建て個人年金保険

| 個人年金の種類 | イメージ図 | 主な特徴 |

|---|---|---|

| 外貨建て個人年金保険 |

|

|

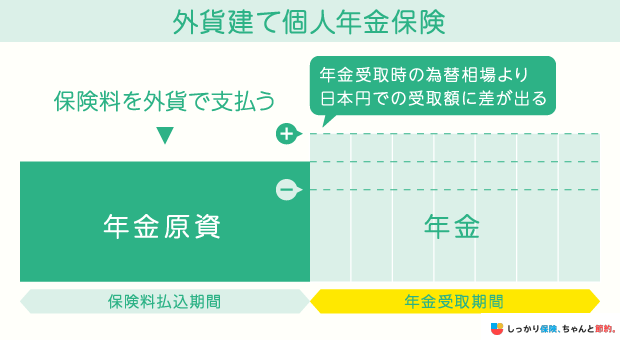

外貨建て個人年金保険は、積立金を外貨で運用するタイプの商品です。

円建てよりも高い利回りが期待できるため、個人年金保険のデメリットとも言えるインフレや円安リスクに強い点が大きなメリットといえます。

一方、為替手数料や解約時の為替控除など、円建てでは発生しないコストがかかることに加え、年金の受取期間中も管理費などの追加コストが発生する点には注意が必要です。

個人年金保険をおすすめしない人

個人年金保険の仕組み上、個人年金保険をおすすめしない方の特徴は、次の通りです。

個人年金保険をおすすめしない人

短期的な資産形成を考えている人

個人年金保険は、払い込んだ保険料を原資として将来の年金額が決定されるため、20年や30年などの長期的な契約が前提となっています。

途中解約をしても解約返戻金が支払われますが、短期解約の場合は払い込んだ保険料を下回る金額しか支払われないため、基本的には元本割れのリスクがつきものです。

また、老後資金や将来の資金の貯蓄を目的とした保険商品なので、様々な事情から長期契約が難しい方には個人年金保険はおすすめできません。

保険料支払いによって現在の生活に支障が出る人

個人年金保険は、老後まで長期的にわたり保険料を支払い続ける必要があります。

自分や家族の老後を意識するあまり、保険料を支払うことで現在の生活に支障が出てしまっては元も子もありません。

また、払い込んだ保険料が保険会社に積み立てられるような貯蓄型保険は、一般的な掛け捨て型保険よりも毎月の保険料の負担が大きいです。

上述の通り、短期解約をすると元本割れが起こるリスクもあるため、妊娠や出産、住宅購入など、直近で大きな支出がある場合は自由に引き出せるお金を残しておく必要もあるでしょう。

個人年金保険を検討する際は、毎月の家計収支や貯蓄状況を把握して、保険料負担が重いと考えられる場合には個人年金保険の加入を見送るべきだと言えます。

資産を大きく増加させたい人

保険会社は集めた保険料を元手に安定的な運用を行うため、資産を大きく増加させたいと考えている方には個人年金保険はあまりおすすめできません。

資産を大きく増加させたい場合は運用のリスクはありますが、変動型個人年金保険や外貨建て個人年金保険など、より高いリターンが期待できる商品や税制優遇がある「iDeCo(個人型確定拠出年金)」や「新NISA」などを検討しましょう。

「個人年金保険以外の資産形成方法」の項目で詳しく解説するので、将来に向けて資産を大きく増やしたいと考えている方は、ぜひ参考にしてください。

個人年金保険がおすすめな人

一方、個人年金保険を検討したほうが良い方の特徴は、次の通りです。

個人年金保険がおすすめな人

貯蓄が苦手な人

個人年金保険は、毎月の保険料という形で保険会社に資産を積み立てていくイメージです。

一度加入してしまえば、後は指定した口座から自動的に保険料が引き落とされるため、貯蓄が苦手な方でも半強制的に資産形成を進められます。

老後の資産形成に興味はあるものの、貯蓄が苦手で長続きしなかった方でも、個人年金保険なら着実に貯蓄ができるのでおすすめです。

リスクを抑えながら資産形成をしたい人

個人年金保険(定額型)は、契約時の予定利率が固定されるため、将来的に受け取れる年金額を計算しやすいという特徴があります。

また、市場金利の変動リスクを避けた上で資産形成に取り組めることも非常に大きなメリットです。

一方、変額型や外貨建ての個人年金保険は、大きなリターンが期待できますが、その代わりに運用コストが高めで元本割れのリスクも考えられます。

リスクを抑えて堅実な資産形成に取り組みたい方は、定額型個人年金保険への加入を検討しましょう。

資産運用について知識があまりない人

個人年金保険は、資産運用について知識があまりない方におすすめです。

払い込んだ保険料は保険会社の方針に従って運用されるため、契約者が自分で運用する必要はありません。

また、知識が乏しいままに株や投資信託を始めても、利益を得るばかりか損失を被ってしまう可能性も十分に考えられます。

個人年金保険に加入し、資産運用の勉強をしながら徐々に他の金融投資にも挑戦していくというのも1つの手です。

個人年金保険以外の資産形成方法

老後の資産形成に取り組む方法としては、個人年金保険以外にも次の3つの方法が挙げられます。

個人年金保険以外の資産形成方法

特にiDeCoやNISAは国が推進する制度で効率よく資産形成に取り組める方法としてよく挙げられます。

少額から始められるので、まだ利用していない方はなるべく早いうちに検討しましょう。

終身保険

終身保険は、一生涯の死亡保障を得ることができ、加入時の保険料が変わらない保険です。

一部の商品で、解約時に解約返戻金を受け取れるものもあります。

ただし、保険料払込期間中に解約するとそれまでに支払った保険料よりも少ない解約返戻金を受け取ることになるため、長期的な加入が推奨されます。

ただし、定期保険と比べて保険料が高めに設定されている点も考慮が必要です。

終身保険は、死亡保障を持ちつつ、解約した際にお金を受け取りたいという方に適した保険といえます。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、毎月少額の掛金を拠出し、積立金や運用益を60歳以降に受け取れる制度です。

毎月の掛金は自分で金額を自由に設定できるので、まとまった資金の準備が難しい方や年齢が若い方でも資産形成に取り組めます。

また、iDeCoの積立金は全額が所得控除として申告でき、運用益も全額が非課税、受け取りの際にも大きな所得控除が適用されるなど、税制面でメリットがあります。

これまでは企業型DC(企業型確定拠出年金)との併用ができませんでしたが、2022年10月1日の制度改正に伴い、原則として企業型DCとiDeCoの併用が認められ、より多くの方が利用できるようになりました。

原則として60歳になるまで資産の一切を引き出すことはできませんが、20歳以上65歳未満の方で要件を満たしていれば誰でも加入できるので、老後の資産形成を目的としている方は積極的に活用しましょう。

iDeCoの詳細については、下記の記事をご覧ください。

新NISA

新NISAとは、2024年から始まったばかりの新しいNISA制度です。

2023年までは「つみたてNISA」や「一般NISA」という名称でしたが、制度の抜本的拡充及び恒久化を目的とし、2024年より制度内容が改正されました。

また、年間で最大360万円までの投資が非課税で、保有期間も無期限となっています。

上述のiDeCoとは異なり、いつでも資産を自由に引き出すことができ、2022年4月1日からの成人年齢引き下げに伴い、18歳以上であれば誰でも加入できることが特徴です。

これまで投資に挑戦したことがない方でも比較的取り組みやすく、少額からの長期投資を始められることがメリットです。

まとめ

老後の資産形成に取り組む上で検討される個人年金保険ですが、次の理由から入らない方がいいと言われることがあります。

個人年金保険に入らない方がいい3つの理由

これらの理由と個人年金保険の仕組みを踏まえ、個人年金保険をおすすめできない方と検討すべき方の特徴は、次の通りです。

おすすめな人 |

おすすめしない人 |

|---|---|

|

|

確かに個人年金保険のインフレに弱い側面や途中解約で元本割れのリスクがある点は考慮すべき事実です。

その一方で、払い込む保険料は保険会社が運用を行うため、自動的に保険料が引き落とされる性質から貯蓄が苦手な方や資産運用について知識があまりない方にはおすすめできます。

個人年金保険には一長一短の特徴があるので、それらを考慮した上で検討してみてください。

- 諏澤 吉彦

- 京都産業大学教授

.png)