個人年金保険は、契約時に定めた年齢(60歳や65歳など)まで保険料を払い続けることで、その後一定期間(5年、10年など)や一生涯にわたって年金が受け取れる貯蓄性を重視した保険です。

この記事では、個人年金保険を選ぶときのポイントや注意点について解説します。

個人年金保険の選び方6つのポイント

個人年金保険の選び方6つのポイントは以下の通りです。

1. 加入目的

個人年金保険を探し始める前に、まずは個人年金保険で受け取れる年金の使い方(目的)を明確にすることから始めましょう。

たとえば、個人年金保険は次のような目的で加入されるケースが一般的です。

個人年金保険に加入する目的

- 公的年金だけでは賄えない老後の生活費を準備しておきたい

- 60歳で退職してから65歳の公的年金受給年齢までの生活費として活用したい

- 趣味や旅行の資金に回し、老後を充実させたい

保険会社によってさまざまな種類の個人年金保険が販売されており、年金を受け取れる期間(有期・終身)や受け取れる年金額(定額型・変動型)が異なります。

あまり考えずに選んでしまうと、本来の想定とは異なる形で年金を受け取ることになりかねないので、まずは個人年金保険の目的を明確にするところから始めましょう。

2. 保険料の支払い方法

個人年金保険の保険料では、大きく分けて3通りの支払い方法があります。

個人年金保険の保険料の支払い方法

- 一時払い:保険料全額を一度にまとめて支払う方法

- 全期前納払い:保険料全額を保険会社に預け、そこから毎月定期的に保険会社が保険料を支払う方法

-

定額払い:決まった金額の保険料を定期的に支払う方法。年払い・半年払い・月払いなどから選べる

- 年金建て:年金を受け取る期間と受取金額から「保険料」を算出する方法

- 保険料建て:保険料を払い込む期間と払込金額から「保険金」を算出する方法

個人年金保険では、一時払いや全期前納払い、定額払いを選べる場合があります。

全期前納払いは、保険料全額を保険会社に預け入れて、支払い期日が来るたびに預け入れた総額から保険料が差し引かれる形で支払う方法です。

保険契約中に万一の事態が発生した場合や途中解約をする場合は、未払い分の保険料が返還されたり、定額払いよりも保険料の払込総額が割安になるメリットがあります。

ただし、契約時点でまとまった金額を保険会社に預け入れる必要があるため、資金に余裕がない場合は毎月少しずつ保険料を支払っていく定額払いを選ぶのが良いでしょう。

なお、しっかり保険、ちゃんと節約。が独自に行ったアンケート調査によると、個人年金保険の月額保険料としては「2万円以上3万円未満」と回答した方(20.1%)が最も多いことがわかりました。

保険料が返ってこない掛け捨て型の保険商品に比べて、個人年金保険は貯蓄型の保険商品なので、毎月の保険料負担は重くなる傾向にあります。

無理のない範囲で保険料を払い込むことを心がけましょう。

3. 年金の受け取り方

個人年金保険を受給する際は、大きく分けて3つの受け取り方法から選べます。

個人年金保険の受け取り方法

- 確定年金:被保険者の生死に関わらず、契約時に定めた一定期間にわたって年金を受け取れる

- 有期年金:被保険者が生存している限り、契約時に定めた期間にわたって年金を受け取れる

- 終身年金:被保険者が生存している限り、一生涯にわたって年金が給付される

※被保険者=年金を受け取る方

また、上記の3つのうち、有期年金と終身年金には、年金受取の保証期間付きの「保証期間付終身年金」や「保証期間付有期年金」などの種類もあります。

保証期間付きの個人年金保険は、保証の期間内であれば被保険者の生死に関わらず、一定期間は年金が支払われる保険商品のことです。

ただし、昨今では保険会社の多くが「確定年金タイプ」の個人年金保険を販売しています。

個人年金保険のなかには、保険会社の運用実績によって受給可能な年金額が変動する「変額個人年金保険」、外貨で運用を行う「外貨建て個人年金保険」なども存在します。

リスクを負いながらもリターンに期待したい方は、変額個人年金保険や外貨建て個人年金保険、また手堅く着実に老後資金を貯蓄したい方は、通常の個人年金保険を選ぶのが良いでしょう。

4. 受け取り年金額

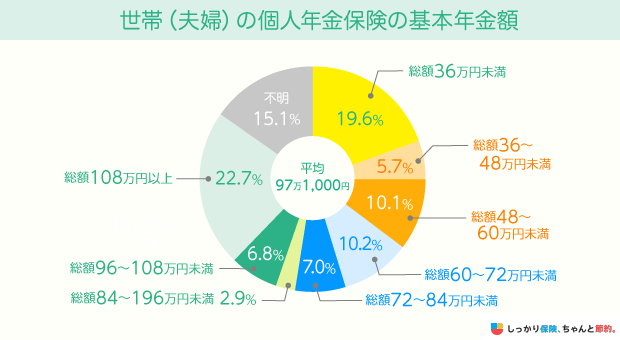

生命保険文化センターが実施した「令和3年度 生命保険に関する全国実態調査」によると、個人年金保険の基本年金額は97万1千円となっています。

これは個人年金保険で受け取った1年間の総年金額を表しており、月額に換算すると1ヶ月あたり約8.1万円を受け取っている計算です。

将来的に受け取る年金額を増やすほど保険料負担は大きくなるため、今後のライフプランや貯蓄額を踏まえた上で、無理のない範囲で年金額を検討することを心がけましょう。

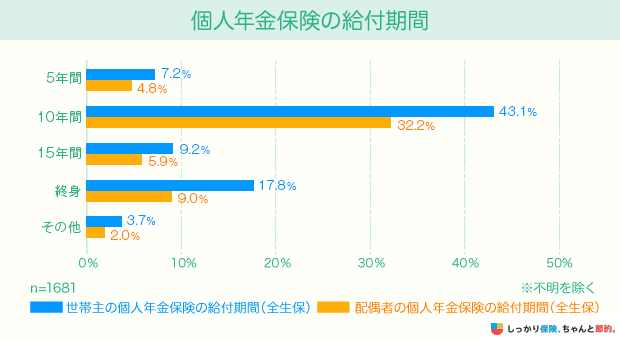

5. 給付期間

個人年金保険の給付期間には「終身型」と「有期型」の2通りがあります。

生命保険文化センターの「令和3年度 生命保険に関する全国実態調査」の統計データを参照すると、世帯主・配偶者ともに給付期間を10年間とする世帯が多いことがわかっています。

また、「個人年金保険の給付開始年齢」の調査結果と合わせた場合、定年退職を迎える方が多い60歳〜70歳の10年間を保険金給付期間としている方が多いようです。

終身型・有期型のどちらを選ぶべきかはご自身のライフプランによって異なるので、個人年金保険の加入目的を振り返り、どちらにすべきかを検討するようにしましょう。

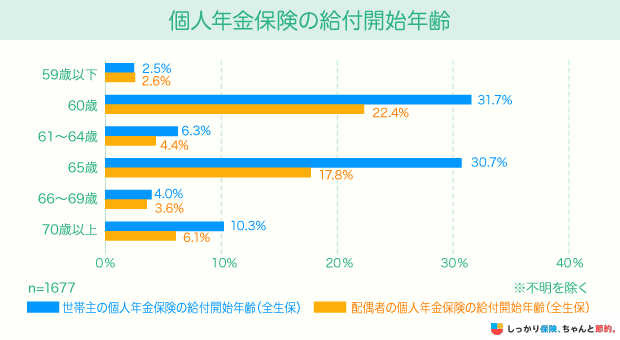

また、令和3年度「生命保険に関する全国実態調査」の統計データから個人年金保険の給付開始年齢を確認したところ、世帯主・配偶者ともに60歳を給付開始年齢に設定している人が最多という結果になりました。(「不明」と回答した人は除く)

この結果から、60歳で退職してからの生活費を個人年金保険で賄っている人が多いと推測できます。

6. 返戻率

個人年金保険をはじめとした貯蓄型の保険を選ぶ際は、その保険商品の「返戻率(解約返戻率)」も重要なポイントです。

返戻率とは、払い込んだ保険料の総額に対して、実際に受け取れる年金総額の割合を示した数値のことです。

たとえば、年金の受け取り総額が900万円、払い込んだ保険料の総額が850万円のときの返戻率は、900万円÷850万円×100で約105.9%となります。

返戻率が100%を下回る場合は、払い込んだ保険料の総額未満の金額しか受け取れないことになるので気をつけましょう。

なお、保険料は定額払いよりも一括払いを選んだほうが、払い込むことになる保険料の総額を抑えられるので、結果的に受取率(返戻率)が上昇します。

一括で支払うため契約時の保険料負担が大きくなってしまいますが、資金がある場合には一括払いを検討するのもおすすめです。

個人年金保険を選ぶ際の3つの注意点

個人年金保険を選ぶ際は、次の3つの点に気をつけましょう。

個人年金保険を選ぶ際の注意点

1. インフレによるリスクがある

個人年金保険の契約時に固定金利の定額年金タイプを選んだ場合は、インフレによるリスクがあります。

インフレとは、市場全体の物価が上がって、相対的にお金の価値そのものが下がってしまう状態のことを指します。

一般的に好景気になるとインフレに陥りやすいといわれています。

たとえば、1個100円のリンゴが1個200円となるような場合がインフレにあたります。

基本的に、円で支払う個人年金保険は、契約時に予定利率が決まっています。

そのため、年金受取時にインフレが起こっていると資産価値が目減りしてしまうことになります。

特に20代や30代などの年齢が若い方は、長期間にわたって金利が固定化される傾向にあるため、検討中の個人年金保険がある場合は事前によく確認しておきましょう。

2. 途中で解約をすると元本割れする場合がある

個人年金保険は途中解約をした場合でも「解約返戻金」という形で、払い込んだ保険料が返還されます。

ただし、返還されるのは払い込んだ保険料の総額に対して解約返戻率を乗じた金額となるため、元本割れを起こすケースが大半です。

3. 個人年金保険料控除の対象にならない場合がある

個人年金保険の保険料は「個人年金保険料控除」として、年末調整や確定申告の際に申告が可能です。

所得控除として申告すると、納税額を計算する際の課税所得から差し引かれるため、税負担が軽減されます。

ただし、個人年金保険料を控除の対象とするためには、次の条件を満たす必要があります。

個人年金保険料控除の条件

- 年金受取人が契約者又は配偶者

- 年金受取人と被保険者が同一

- 保険料払込期間が10年以上

- 有期年金の場合受取期間が10年以上かつ受取開始が60歳以降

また、個人年金保険を契約する際は、契約者(保険料負担者)と受取人の内容によって課税される税金の区分が変わります。

個人年金保険にかかる税金の種類

- 契約者と受取人が同じ:所得税(雑所得、一時所得)

- 契約者と受取人が異なる(配偶者・子供・親など):贈与税

一般的に、所得税よりも贈与税のほうがより多くの税金を支払うことになるため、特別な事情がない限りは、個人年金保険の契約者と受取人は同一にしておくのがおすすめです。

個人年金保険の選び方に関する質問 Q&A

個人年金保険の選び方に関する質問 Q&A

Q. 個人年金保険は一括で受け取った方がお得ですか?

A. 個人年金保険は一括で受け取った方がお得とは言い切れません。

どちらで受け取っても所得税の対象となり、以下のように計算方法が異なります。

※総収入額=基本年金 + 増額年金 + 年金受け取り開始後の配当金による増加年金の総合計※必要経費=その年の年金受取額 × 払込保険料総額 ÷ 年金の総支給見込額

一時所得として一括で受け取ったほうが税金の控除額は大きいですが、受け取れる年金の総額は雑所得として分割で受け取る年金受け取りのほうが多いです。

また、所得税はその年の収入すべてに対して発生するので、個人年金以外にも収入がある場合、納税する額は変動します。

Q. 個人年金保険を解約するといくら戻ってきますか?

A. 個人年金保険を解約した際に戻ってくる金額は、保険商品やそれまでに払い込んだ保険料、解約時期によって異なります。

しかし、契約期間の途中で解約すると、払い込んだ保険料よりも返ってくる金額が少なくなる元本割れを起こす可能性が高くなるため留意しておきましょう。

まとめ

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

変額タイプのデメリットは、定額タイプと違って受け取れる年金額の最低保証がないため、年金額が元本割れするなどのリスクがあるということです。また、運用中や受取時に費用がかかることも、十分に説明を受ける必要があります。保険料の支払方法には毎月払い(平準払い)と一時金払いがあり、無理のない支払方法を選ぶことも大切です。

個人年金保険を選ぶ際は、次の6つのポイントを確認しましょう。

個人年金保険には年金の受け取り方や受け取り期間が異なる、さまざまなタイプの保険商品が存在します。

今後の人生設計を踏まえた上で、自分が何のために個人年金保険に加入するのかを具体的にしてから比較検討するようにしてみてください。

なお、老後の生活資金を準備する方法としては「iDeCo(個人型確定拠出年金)」も注目を集めています。

さらに、個人年金保険のメリット・デメリットについて知りたい場合は、【コのほけん!】個人年金保険の必要性とメリット・デメリットを徹底解説!保険料の相場はどれくらい?も参考にしてみてください。

個人年金保険とiDeCoのどちらに加入すべきか迷っている方は、下記の記事もあわせてご参照ください。

.png)

.png)