個人年金保険で受け取る年金(保険金)は課税される事があり、受取人が誰になるか(契約者本人または家族など)、どのように受け取るかによって課税区分が異なります。

基本的には契約者と年金受取人を同一にし、一括受け取りにするほうが税負担は軽くなります。

この記事では、個人年金保険で課税される税金の種類や計算方法について解説していきます。

個人年金保険を受け取るときにかかる税金

個人年金保険を受け取るときに発生する税金の種類は、次のとおりです。

個人年金保険にかかる税金の種類

結論から言うと、契約者と年金受取人は同一にするほうが税負担は軽くなります。

また、個人年金保険の受取人が死亡した場合、受取人の区分によっては相続税が発生する場合もあります。

受取人が死亡した場合の税区分については「遺族が受け取る場合の税金は?」で解説するので、まずは「所得税」と「贈与税」について簡単に解説します。

「所得税」契約者(保険料負担者)=年金受取人

契約者と年金の受取人が同じ場合、個人年金保険によって増えた資産は収入としてみなされ、所得税の課税対象となります。

個人年金保険の年金は「一括受け取り」と「年金受け取り」の2種類から選択でき、受け取り方によって違いがあります。

個人年金保険の受け取り方によって変わる税金

個人年金保険の受け取り方による所得の種類

- 一括受け取りの場合:一時所得

- 年金受け取りの場合:雑所得

受け取り方が違うことで、税額の計算方法や控除の有無などが異なります。

どちらの受け取り方を選んでも所得税の対象になりますが、所得税のなかでも受け取り方に応じて課税区分が異なり、税額の計算方法や控除の有無に違いがあります。

※総収入額=基本年金 + 増額年金 + 年金受け取り開始後の配当金による増加年金の総合計

※必要経費=その年の年金受取額 × 払込保険料総額 ÷ 年金の総支給見込額

これらの式では、税額を計算する際のベースとなる「課税所得」を計算できます。

課税所得に対して所得税の税率を乗じることで、個人年金保険を受け取ったときの納税額が計算可能です。

一括受け取り(一時所得)のほうが控除額は大きいですが、受け取れる年金の総額は年金受け取りを選んだほうが多くなります。

ただし個人年金保険以外にも所得がある場合、それらも合算して所得税の計算が行われるため、どちらのほうが合っているかは受取人の所得状況などによって変わってきます。

詳細については「個人年金保険の受取額にかかる税金の計算シミュレーション」の項目で解説します。

「贈与税」契約者(保険料負担者)≠年金受取人

配偶者や子供、親など、個人年金保険の契約者と保険金の受取人が違う場合、契約者から受取人に対して年金受給権が贈与されたものとみなされ、贈与税の課税対象となります。

また、個人年金保険の受け取りが開始された1年目は贈与税が発生し、2年目以降は所得税(雑所得)が発生します。

一般的に、所得税よりも贈与税のほうが多くの税金を支払うケースがあるため、個人年金保険の契約者と受取人は同一にしておくのがおすすめです。

個人年金保険を検討中で年金の受取人選択に迷われている方は、一度保険のプロであるFPに相談してみませんか?

個人年金保険の受取額にかかる税金の計算シミュレーション

ここでは、個人年金保険の受取額にかかる税金の計算シミュレーションを行います。

個人年金保険の税金の計算シミュレーション

なお、受取人本人が死亡して遺族が年金を受け取る場合には、相続税が発生する場合もあります。

相続税については後述の「遺族が受け取る場合の税金は?」で解説します。

所得税(契約者と受取人が同一)の場合

個人年金保険の契約者と受取人が同一の場合、受け取り方(一括受け取り・年金受け取り)によって区分が異なる「所得税」が課税されます。

※総収入額=基本年金 + 増額年金 + 年金受け取り開始後の配当金による増加年金の総合計

※必要経費=その年の年金受取額 × 払込保険料総額 ÷ 年金の総支給見込額

一時所得(一括受け取り)には50万円の一時所得特別控除がありますが、雑所得(年金受け取り)の場合には同様の特別控除は設けられていません。

それぞれのパターンで税金の計算シミュレーションを見ていきましょう。

年金形式で受け取った場合

個人年金保険を年金形式で受け取る場合、総収入額から必要経費を差し引いて課税価格を計算します。

課税価格に対して所得税率を乗じた金額が納税額となりますが、年金受け取りの場合は雑所得となるため、給与やその他の所得金額と合計して計算されます。

所得税には、所得金額に応じた基礎控除が設けられており、所得金額が2,400万円以下の場合は48万円の基礎控除が受けられます。

個人年金保険とその他の所得における、課税価格が基礎控除額より低い場合には、所得税は発生しないので覚えておきましょう。

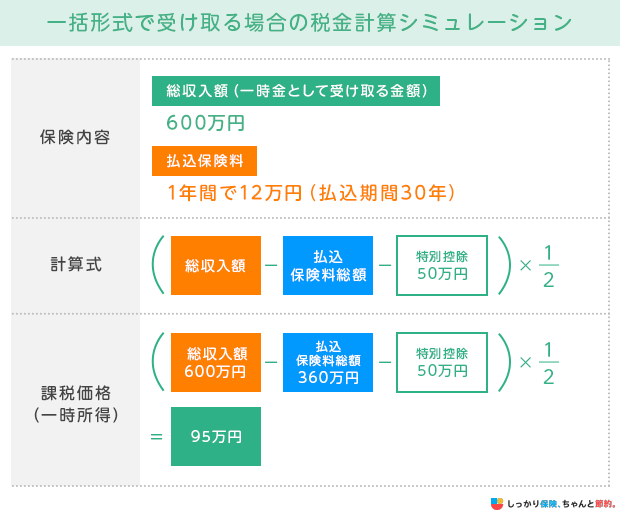

一括形式で受け取った場合

個人年金保険を一括形式で受け取る場合、総収入額から払込保険料総額を差し引き、特別控除を引いた金額に2分の1を乗じた数値が課税価格となります。

上述の年金形式で受け取る場合の保険内容と比較すると、ほぼ同様の保険内容でも受け取り方によって課税価格に大きな差があることがわかります(年金形式24万円、一括形式95万円)。

実際に支払うことになる税額シミュレーション

上述の年金形式と一括形式の税額計算シミュレーションで算出された課税価格をもとにして、実際に支払うことになる税額を計算してみましょう。

このときの所得税率が5%と仮定した場合、実際に支払うことになる税額は次のとおりです。

実際に支払うことになる税額シミュレーション

- 年金形式:雑所得24万円 × 所得税率5% × 10年間 = 12万円

- 一括形式:一時所得95万円 × 所得税率5% × 1年間 = 4.75万円

※所得税率は国税庁公式ホームページを参照

※基礎控除は加味しておりません。

年金形式で受け取った場合は長期に渡って個人年金保険を受け取れますが、各年における税負担は重くなりがちです。

一方の一括形式で個人年金保険を受け取った場合は、年金形式よりも税負担は軽くなる傾向にあります。

ただし、所得税は他の給与所得などと合計して計算を行うため、所得状況によって実際の納税額は大きく変わることを覚えておきましょう。

贈与税(契約者と受取人が異なる)の場合

個人年金保険の契約者と受取人が異なる場合は「贈与税」が発生します。

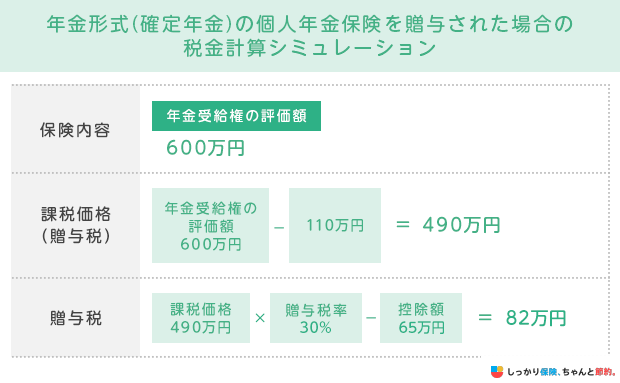

贈与税は、年金受給権(受け取った保険金額)から基礎控除110万円を差し引いて贈与税の課税価格を求めた後、所定の贈与税率を乗じて計算されます。

基礎控除後の課税価格に応じて、贈与税率は次のとおりに変動します。

たとえば、次の保険内容で贈与税の計算シミュレーションをしてみましょう。

上記の計算シミュレーションの場合、評価額が600万円の個人年金保険の贈与を受けた場合は、82万円の納税が必要となります。

贈与税額が大きくなるほど税率も高くなるため、基礎控除110万円を差し引いた後の課税価格が大きい場合には注意が必要です。

また、個人年金保険の贈与を受けた場合、初年度は贈与税の納税が必要ですが、2年目以降は年金形式で受け取った場合には雑所得として所得税が課税されます。

所得税の場合は、合計所得金額が2,400万円以下で48万円の基礎控除額が適用されるため、基礎控除額以下なら所得税は非課税となります。

初年度における贈与税の負担は重くなりがちなので気をつけましょう。

個人年金保険以外にも、老後の資産形成に外貨建て保険や変額保険などを活用することもできます。

個人年金保険と合わせて検討したい方は、一度FPに相談してみませんか?

個人年金保険の被保険者が死亡し遺族が受け取る場合の税金

個人年金保険の被保険者(受取人)が亡くなった場合の税金についても確認しておきましょう。

基本的には「相続税」が発生しますが、年金受給開始前と開始後の場合で税金の種類や非課税枠の有無が異なります。

年金を受け取る前に死亡した場合

個人年金保険を受け取る前に被保険者が死亡した場合、死亡給付金が支払われます。

支払われた死亡給付金は相続税の課税対象となりますが、相続税には次の式で計算される非課税枠が設けられています。

死亡保険金における相続税の非課税枠

法定相続人数 × 500万円

参照:相続税の税率|国税庁

たとえば、法定相続人が配偶者と子供1人合計2人の場合、死亡保険金における相続税の非課税枠は法定相続人数2人 × 500万円 = 1,000万円です。

死亡保険金の合計額から、上記の非課税枠を差し引いた金額に対して相続税が課税されます。

非課税枠を超える保険金があった場合には、その他の財産に含めて相続財産として課税されます。

なお、相続税は土地や建物、預貯金や株式などのすべての相続財産の評価額を合計した金額に対して課税されますが、相続税にも基礎控除額が設けられています。

相続税の基礎控除額

3,000万円 +(600万円 × 法定相続人数)

参照:相続税の税率|国税庁

法定相続人が配偶者と子供1人の合計2人の場合、課税価格から4,200万円(3,000万円 + 600万円 × 2人)の基礎控除額が差し引かれます。

この場合、相続した財産が4,200万円以下であれば、相続税は非課税となります。

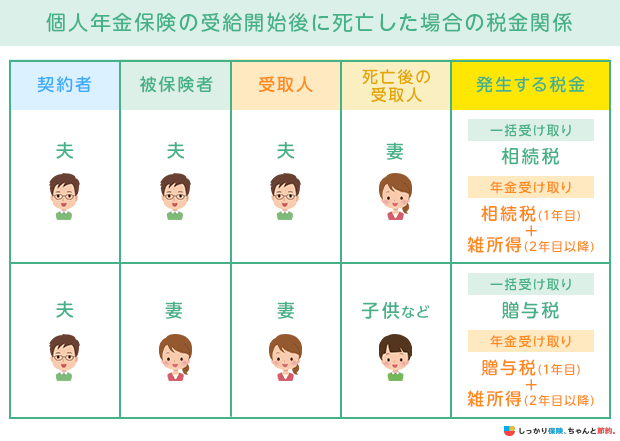

年金の受け取り開始後に死亡した場合

個人年金保険の受け取り開始後に被保険者が死亡した場合、配偶者や子供など、他の人が年金受給権を相続することになります。

契約者と被保険者、年金受取人の関係によって、発生する税金の種類が異なるため、次の一覧表で確認しておきましょう。

個人年金保険の受取人が死亡すると、配偶者の年金受給権は「みなし相続財産」と扱われるため、相続税の課税対象に含まれます。

ただし、受給開始前後に死亡した場合の死亡給付金とは異なり、死亡保険金の非課税枠(500万円 × 法定相続人数)が適用されない点には注意が必要です。

個人年金保険の税金に関するよくある質問 Q&A

最後に、個人年金保険の税金に関するよくある質問に回答します。

個人年金保険の税金に関するよくある質問

Q. 年金受給に確定申告は必要ですか?

A. 個人年金保険で年金を受給する場合、確定申告が必要な場合と不要な場合の2パターンがあります。

年金形式で個人年金保険を受け取る場合は「雑所得」として計算を行いますが、その際の必要経費を上回る金額を受け取る場合には、原則として確定申告が必要です。

また、一括形式で受け取る場合には「一時所得」として計算しますが、特別控除50万円を超える場合は同様に確定申告が必要となります。

契約者と受取人が異なる場合は贈与税の課税対象となるため、こちらも同様に贈与税の確定申告を行う必要があるので覚えておきましょう。

Q. 個人年金保険にかかる税金はいくらまで無税(課税されない)ですか?

A. 個人年金保険では所得税や贈与税、相続税が発生する場合がありますが、それぞれの基礎控除額以下の場合は原則として非課税となるため、税金を納める必要はありません。

まとめ

- 石田 成則

- 関西大学教授

こうした生命保険や個人年金(保険)の役割から、相続税や贈与税の対象になる可能性があります。個人年金(保険)については、年金受取の段階で契約者と保険金受取人が異なるケースで贈与税が生じます。またその積立金をリファンドする事になる、契約者死亡のケースでは相続税が生じます。個人年金(保険)が個人の長生きリスクに対処するものであり、家族を含めた所得保障ではないからでしょう。そのため税金を回避するために、両者を同一にしたうえで、家族内で私的にやり取りすることが望ましいでしょう。

今後は公的年金の給付減額のなかで、個人年金(保険)、とくに終身年金による公的年金に対する補完の役割が大切になってくるでしょう。

個人年金保険を受け取る際には、契約者と保険金の受取人との関係性によって、発生する税金の種類が異なります。

個人年金保険にかかる税金の種類

また、個人年金保険の受け取り開始後に受取人が死亡した場合、死亡保険金の非課税枠が使えないため、相続税が発生する可能性が高くなります。

納めるべき税金の種類を把握しておかないと、追徴課税分を支払うことになりかねないので気をつけましょう。

さらに、個人年金保険に入っているなら知っておきたい、個人年金保険料控除について知りたい方は【コのほけん!】個人年金保険料控除とは?個人年金保険料税制適格特約の条件と注意点を解説も参考にしてみてください。

.png)

.png)