近年、老後資金の準備方法が注目を集めており、代表的な積立方法として「個人年金保険」や「iDeCo(個人型確定拠出年金)」があります。

どちらも「公的年金の上乗せ分を積み立てる」という面では同じですが、仕組みや税制上での優遇制度など異なる点があります。

個人年金保険に向いている方は老後資金の準備を手軽に始めたい方や貯蓄が少ない方、iDeCoに向いている方は大きなリターンを得たい方や所得が高い方です。

この記事では、個人年金保険とiDeCoの違いやメリット・デメリット、選び方までを解説します。

この記事でわかること

個人年金保険とiDeCoの違いとは?特徴を比較

個人年金保険とiDeCoは、老後資産を形成できる私的年金という点では同じです。

しかし、それぞれの特徴には違いがあるので、以下で詳しく解説します。

個人年金保険とは

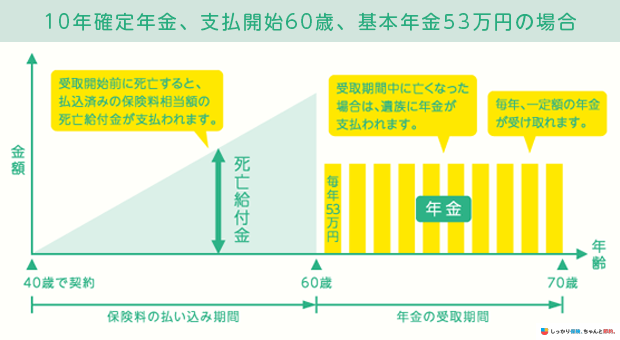

個人年金保険とは、契約時に定めた年齢まで(60歳、65歳など)保険料を払い込み、その後、一定期間(5年、 10年など)もしくは一生涯にわたって年金が受け取れる貯蓄型の保険です。

国民年金や厚生年金といった公的年金とは別に、自分自身で保険会社と契約する年金保険のことです。

個人年金保険に加入する主な目的は、以下の2つです。

個人年金保険の主な加入目的

- 公的年金で賄えない生活費の準備

- 60歳で退職後、65歳から老齢年金を受け取れるまでのつなぎ

働き方や暮らし方が多様化する中、それぞれがライフプランを考え、今まで以上に早いうちから老後資金を準備しておく必要性が高まっています。

iDeCoとは

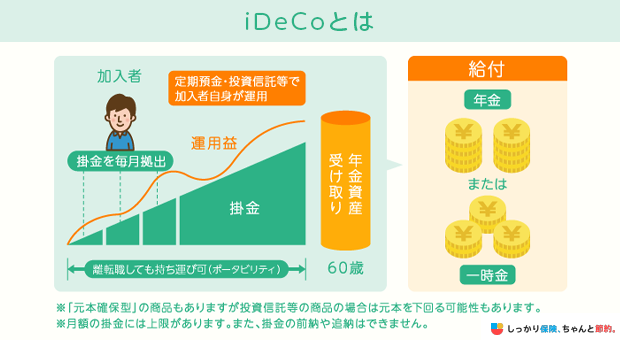

iDeCoは、毎月の掛金を積み立てて投資信託や年金保険などで運用し、積み立てた金額や運用益を60歳以降に受け取れる制度です。

20歳以上65歳未満の方で、所定の要件を満たす方が加入できます。

iDeCoを始めるためには、金融機関を選んで口座を開設します。

金融機関を選び、月額5,000円以上で掛金を設定して、好きな商品を選んで資産運用を行います。※掛金には上限があります。

また、金融機関によって投資先として選択できる金融商品が異なります。

iDeCoの主な特徴は、掛金の全額が所得控除の対象になることです。

1年間で支払った掛金と同額が、課税の対象となる所得から控除されるため、所得税・住民税を軽減する効果が期待できます。

また、金融商品の運用益には通常であれば約20%の税金がかかりますが、iDeCoの場合は非課税となります。

一方で、事前に確認しておかなければならないデメリットも存在し、それらの注意点を理解しておかなければ逆に損をする可能性もあります。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

従って、働き方を考える(厚生年金へ加入することで将来の老齢年金や現役時代の働けなくなった時の保障や遺族への保障を増やすこともできる)、公的年金の正しい知識を身に着けることが非常に重要です。公的保険制度があっての上乗せの制度が、個人年金保険やiDeCoであることを認識しましょう。

個人年金保険とiDeCoのメリット・デメリットを比較

個人年金保険とiDeCoのメリット・デメリットは以下の通りです。

それぞれ詳しく解説します。

個人年金保険のメリット・デメリット

個人年金保険のメリットとデメリットは以下の通りです。

個人年金保険のメリット

- 貯蓄が苦手でも老後資金を積み立てられる

- 保険料控除で税負担が軽くなる

- 据え置き期間で返戻率が上昇する

個人年金保険のデメリット

- インフレに弱い(固定金利型の場合)

- 途中解約で元本割れの可能性がある

- 年金受取時に課税される

個人年金保険は貯蓄型の保険のため、最後まで払い込みを続ければ、満期時に受け取る金額が払込保険料よりもプラスになって返ってきます。

また、所定の要件を満たすと「個人年金保険料控除」の利用が可能です。

個人年金保険料控除を申告すると、1年間で払い込んだ保険料に応じた一定金額が、課税の対象となる所得から控除されます。

そのため、年末調整や確定申告で個人年金保険料控除を申請すると、所得税や住民税の負担が軽減されます。

その一方で、途中で解約をすると解約返戻金が払込保険料を下回るかもしれません。

加えて、保険に加入したあとインフレが進んで物価が上がり、お金の価値が相対的に下がると、将来受け取れる年金の価値が目減りする恐れがあります。

iDeCoのメリット・デメリット

iDeCoのメリットとデメリットは以下のとおりです。

iDeCoのメリット

- 掛金全額が所得控除の対象

- 運用益は非課税

- 受取時も控除が使える

- 転職・離職後も継続可能

iDeCoのデメリット

- 原則60歳まで引き出せない

- 口座の開設・維持に手数料がかかることも

- 掛金の上限がある

- 元本割れのリスクがある

- 加入条件がある

- 受取方法や金額によっては課税対象になる

iDeCoは厚生労働省が推進している制度ということもあり、掛け金は全額が「小規模企業共済等掛金控除」の対象として所得から控除されます。

また、投資信託の運用益や定期預金の利息などを得ても、税金はかかりません。

しかし、原則60歳まで資産を引き出せなかったり、必ずしも運用益がプラスになるとは限らなかったりとデメリットもあります。

以下の記事でiDeCoについて詳しく記載しているので、もっと詳しく知りたい方は参考にしてください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

これは前者が国の制度であり、後者は民間保険会社の商品であるためです。一方で国の制度であるiDeCoは、公的な年金制度の補完の役割があるため、掛金に上限が設定されています。特に、公的年金が少ない自営業者などは月6.8万円まで拠出が可能ですが、公務員な公的制度が手厚い方は月1.2万円を上限としています。

個人年金保険とiDeCoはどっちがいい?自分に合った選び方を解説

個人年金保険もiDeCoもどちらも老後の年金を準備できるという点では同じですが、細かな違いがあります。

この章では、個人年金保険とiDeCoの特徴やメリット・デメリットを踏まえて、個人年金保険とiDeCoそれぞれの向いている方を解説していきます。

一概にどちらが良い・悪いとは言えないので、自分の状況と照らし合わせて個人年金保険にするかiDeCoにするかを検討してみてください。

| 向いている人 | |

|---|---|

| 個人年金保険 |

|

| iDeCo |

|

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

iDeCoは資金の引き出しは60歳までできませんが、掛金の拠出をお休みすることはできます。どちらか一方が良い・悪いということではなく、老後資産形成という大きな目的を見失わないよう上手に活用しましょう。

個人年金保険が向いている人

個人年金保険が向いている方は以下のような方です。

個人年金保険が向いている人

- 老後資金の準備を手軽に始めたい人

- 金融商品についてあまり詳しくない人

- 貯蓄があまりない人

- 死亡保障も兼ね備えたい人

個人年金保険は基本的に知識がなくても、保険料を支払えば保険会社が運用をしてくれるため、手軽に始めることができます。

iDeCoは自分で運用する金融商品を選んで、自分で運用をする必要があるので金融商品について知識がない方には少しハードルが高いといえます。

また、iDeCoは原則途中解約ができないので貯蓄に余裕がない方であれば、急に資金が必要になった時に用意ができない可能性があります。

あまり金融商品について知識がないけれども、とにかく資産運用を始めてみたいという方には個人年金保険が向いているでしょう。

iDeCoが向いている人

iDeCoが向いている方は以下のような方です。

iDeCoが向いている人

- 所得が高い人

- 資産運用の経験がある人

- リスクを取ってでも大きなリターンが欲しい人

iDeCoは掛け金が全額所得控除になるので、安定した収入があり長期的に掛け金を拠出できる方は、節税効果の恩恵を受けやすいでしょう。

また、iDeCoは自分で投資先を選ぶことができるので、投資経験がある方でも始めやすいです。

また、元本保証はありませんが、運用先の選択次第では大きなリターンが期待できます。

そのため、iDeCoは安定した収入がある方や、ある程度の投資経験がある方、積極的にリターンを狙いたい方などに向いている制度であるといえます。

口座を開設する金融機関は、商品のラインナップやサービスの内容、手数料をもとに選ぶと良いでしょう。

個人年金保険とiDeCo加入者の口コミを比較

ここでは、実際に個人年金保険とiDeCoに加入している方がどのような印象を持っているか口コミを紹介します。

加入者の声は選ぶ際の参考になるので、ぜひご覧ください。

個人年金保険に加入している人の口コミ

iDeCoに加入している人の口コミ

個人年金保険やiDeCoは年末調整や確定申告で申告・控除できる?

個人年金保険で毎年受け取る年金は雑所得として「所得税・住民税」の課税対象に該当し、総所得金額が48万円以上の場合は確定申告の対象となります。

しかし、以下の条件に該当する場合は申告は不要です。

申告が不要なケース

- 給与の収入金額が2,000万円以下の給与所得者で、給与所得・退職所得以外の所得金額が20万円以下の場合

- 公的年金など収入金額の合計額が400万円以下で、公的年金などにかかる雑所得以外の所得金が20万円以下の場合

iDeCoで拠出した掛け金は小規模企業共済等掛金控除という所得控除の対象です。

そのため、年末調整や確定申告で申告することで、還付金が受け取れる可能性があります。

しかし、事業主払込を選択している会社員や公務員は事業主が手続きをしてくれるため、年末調整や確定申告は不要です。

年末調整や確定申告のやり方は以下の記事で解説しているので、ぜひ参考にしてみてください。

個人年金保険とiDeCoに関するよくある質問 Q&A

個人年金保険とiDeCoに関するよくある質問にお答えしていきます。

個人年金保険とiDeCoに関するよくある質問 Q&A

Q. 個人年金保険とiDeCoは併用できますか?

A. 併用できます。

iDeCoは掛け金が全額、小規模企業共済等掛金控除の対象です。

しかし、個人年金保険の保険料控除は所得税の場合はそれぞれ払込保険料に応じて最大で、所得税は4万円(保険料8万以上の場合)、住民税は2.8万円(保険料7万以上の場合)が課税所得から控除されます。

個人年金保険の控除について詳しく知りたい方は以下の記事を参考にしてください。

Q. iDeCoは何があっても途中解約できないのですか?

A. 原則、途中解約はできませんが以下のいずれかの事象に該当すれば途中解約できます。

iDeCoを途中解約できる時

- 脱退一時金を受ける場合

- 加入者が病気や怪我で障害を負った場合

- 加入者が死亡した場合

また、脱退一時金を受け取るためには以下の要件を満たしている必要があります。

脱退一時金を受け取るための要件

- 60歳未満であること

- 企業型確定拠出年金加入者でないこと

- 個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

参照:iDeCo公式サイト

途中解約による脱退一時金を受け取る条件は厳しいため、基本的には途中で解約してそれまで積み立てたお金は受け取れないと考えておきましょう。

Q. 個人年金保険の年金とiDeCoの年金を受け取る際に税金はかかりますか?

A. どちらも税金がかかる可能性があります。

個人年金保険は雑所得、iDeCoは年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用されます。

受け取り時の税制面で見るとiDeCoのほうが優遇されています。

Q. 個人年金保険の保険料とiDeCoの掛け金は平均いくらですか?

A. 個人年金保険の世帯年間払込保険料の平均は20.6万円(※1)、iDeCoの年間掛け金の平均は19.3万円(※2)となっています。

※1参照:2021(令和3)年度 生命保険に関する全国実態調査|生命保険に関する全国実態調査|調査活動|公益財団法人 生命保険文化センター

※2参照:iDeCo(個人型確定拠出年金)の加入等の概況(2024年1月)|iDeCo(イデコ・個人型確定拠出年金)【公式】

どちらも年間20万円ほどなので、月1万6,000円ほどの金額を支払っていることがわかります。

まとめ

個人年金保険とは、契約時に定めた年齢まで保険料を払い込み、その後、一定期間または一生涯にわたって年金が受け取れる保険です。

所定の要件を満たせば個人年金保険料控除で税負担を軽減できたり、満期時の受取金額が払込保険料よりもプラスになるといったメリットがあります。

しかし、その一方で途中解約をすると解約返戻金が払込保険料を下回る可能性があることや、インフレになると資産が目減りする可能性があるなどのデメリットもあります。

iDeCoは、毎月の掛金を積み立てて運用を行い、積み立てた金額や運用益を60歳以降に受け取れる制度です。

掛け金が全額所得控除の対象だったり、運用益が非課税などの大きなメリットがある一方、原則60歳まで解約できない、必ずしも運用益がプラスになるとは限らないなどのデメリットもあります。

個人年金保険、iDeCoどちらも一長一短ですので、自分のライフスタイルやライフプランに合う方を選びましょう。

もしどちらを選べばいいか分からないという人は、お金のプロフェッショナルであるファイナンシャルプランナーに相談してみるのも選択肢の1つです。

さらに、iDeCoの特徴と3つの節税ポイントを知りたい場合は、【コのほけん!】iDeCoの特徴と3つの節税ポイント、NISA、個人年金保険の活用方法を解説も参考にしてみてください。

.png)