医療保険は、何が起こるか予測が難しい未来(リスク)に、備えるセーフティーネットです。

ですが、昨今では数多くの保険商品が(保険会社から)発売されているため、自分にぴったりな医療保険を判断するのが難しくなっています。

この記事では、医療保険を選ぶ際の6つのポイントと各年代にぴったりな医療保険の選び方を解説します。

【年代別】医療保険の選び方

【年代別】医療保険の選び方

年代別の医療保険の選び方は以下のとおりです。

【年代別】医療保険の選び方

20代:必要最低限の保障にして、毎月の保険料負担を抑える

20代のうちに医療保険に加入するメリットは、30代以降で加入するよりも保険料の負担が少ないことです。

20代の方は、一般的には就職したばかりで収入が少ない傾向にある方が多く、貯蓄もそこまで多くないことが考えられます。

そのため、独身の場合は必要最低限の保障にしぼって、毎月の保険料負担を抑えることを心がけるようにしましょう。

しかし、結婚をしていて子どもがいる20代の方は、医療保険で手厚い保障を備えておく必要性が高いといえます。

自身に万一のことがあった場合に生活に困る家族がいる場合は、入院給付金日額の金額を大きくするなど、保障を手厚くしておきましょう。

また、多くの医療保険は年齢が若いうちから加入していたほうが保険料負担は低い傾向です。

毎月の保険料負担と年齢のバランスを考慮しながら、加入検討しましょう。

30代:ライフスタイルの変化に応じて必要な保障を選ぶ

30代になると、転職や結婚、子供の誕生などで20代に比べてライフスタイルが変化する人が多くなります。

いずれの場合においても、30代に入ると20代よりも健康上のリスクが上がるため、入院や手術などで働けなくなった場合に備えておく必要があります。

特に、女性の方は女性特有の病気(乳がんや異常分娩など)に対するリスクを考慮して、婦人科系の病気に対する保障を手厚く準備しておきましょう。

また、子供がいる場合は自身が病気やケガで入院した時に、収入の減少や治療費などの出費が発生してしまいます。

そのために、必要に応じて医療保険や就業不能保険などで備えておきましょう。

一方、独身の場合は、自身の健康や将来の収入に対するリスクを自身で賄わなければなりません。

既婚の方に比べて大きい保障は必要ありませんが、40代・50代になるにつれて健康リスクが増大していくので、年齢が若いうちから備えておきましょう。

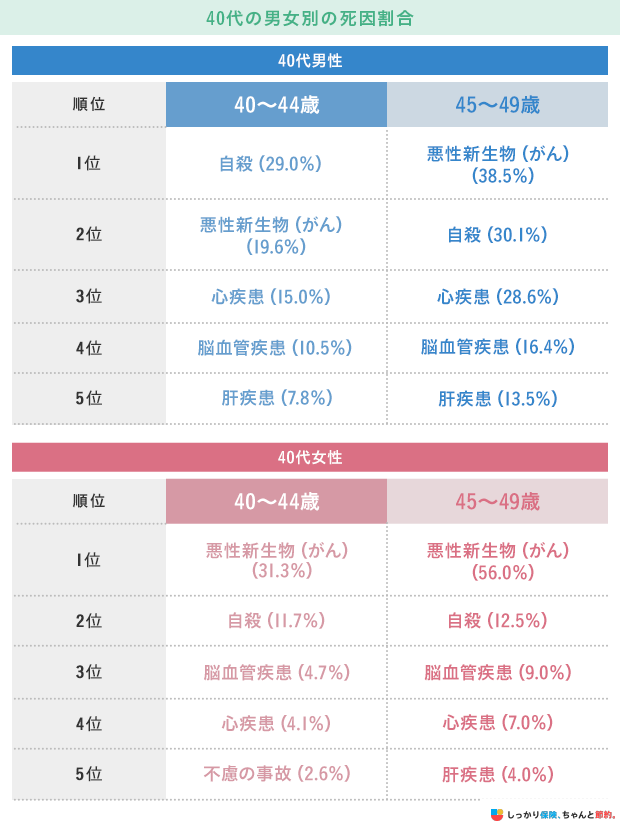

40代:健康リスクが高まる年代 これまで以上に保障を手厚く準備する

40代の方は、健康リスクが高まる年代なので、これまで以上に保障を手厚く準備しておくことが大切です。

厚生労働省の調査によると、40代の男女別の死因数は、以下のとおりとなっています。

参照:第7表 死亡数・死亡率 性・年齢・順位別|令和4年(2022)人口動態統計月報年計(概数)の概況|厚生労働省

40代男女の死因割合をみると、男女ともに「悪性新生物(がん)」や「心疾患」、「脳血管疾患」が上位を占めています。

特に、女性の場合は乳がんや子宮がんなど、女性特有の病気のリスクがあることから、男性よりも「悪性新生物(がん)」の死因割合は高くなっています。

中学生や高校生、大学入学を控えているお子さまがいる場合は、さらに高額な教育資金が必要になることが考えられます。

仮に幼稚園から高校まですべて私立に通った場合、教育費だけで約1,840万円もの資金がかかります。

40代は現役として働ける期間の折り返し地点ともいえるため、現在の家計状況や貯蓄、今後のライフスタイルを考慮して、保障内容の手厚い医療保険に加入するのが良いでしょう。

50代:子どもの独立やライフステージの変化に合わせて保障を見直す

50代の方は、子どもの独立やライフステージの変化に合わせて、保障内容を見直す必要があります。

たとえば、出産に合わせて医療保険の保障内容を手厚くしていた場合、子どもが独立したことで保障が過剰となっている場合が考えられます。

医療保険を見直すことで毎月の保険料負担を減らすことができ、その分の資金を老後の生活資金に充てられるので、医療保険の見直しを検討しましょう。

一方、まだ子どもが独立していない世帯は、授業料の支払いや仕送りなどが滞らないように、より手厚い保障が必要といえます。

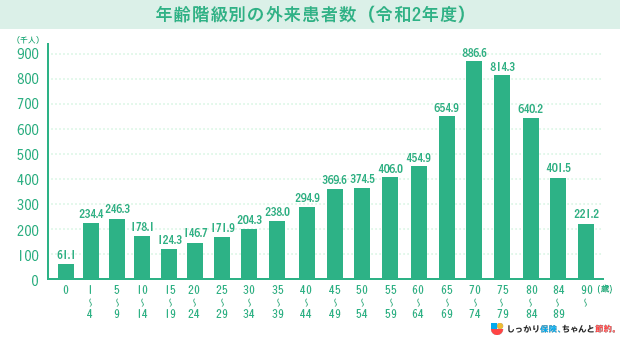

加えて、50代は40代以前と比較して受療率が上昇します。

※出典:厚生労働省「令和2年 患者調査」

万が一に備えるためにも保険を見直す必要性は高いといえます。

60代:介護や認知症に対する備えを考えながら、定年退職後の収入減少に備える

60代の方も50代と同様に、子どもの独立やライフステージの変化に合わせて保障内容を見直しましょう。

特に、65歳で定年退職を迎える方も多いため、定年後の収入減少に備えて、現在の家計状況や貯蓄を踏まえたうえで見直しをする必要があります。

また、60代になると自身やパートナーの介護、認知症に対する備えも必要となるので、本当に必要な保障にしぼって、その分の資金を貯蓄に回してくことが大切です。

50代に引き続き受療率も上昇傾向のため、病気やケガのリスクに備える必要があるでしょう。

十分な貯金がある方には医療保険は不要ともいえますが、保険加入の際には健康状態の告知が求められることが多く、高齢者の再加入はハードルが高い点に注意する必要があります。

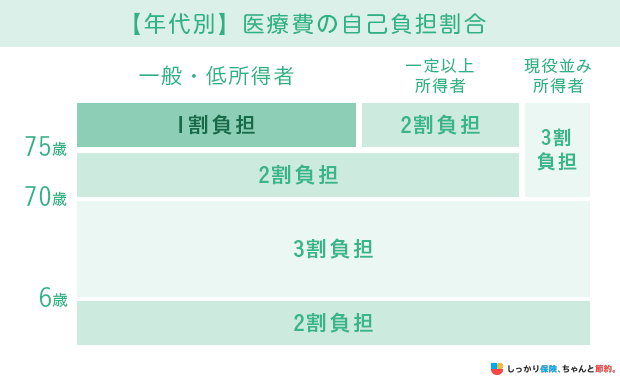

70代以上:公的保険制度の自己負担を考慮しつつ最小限の保障にしぼる

70代以上の方は、公的保険制度の自己負担分が、現役世代の3割から2割に軽減されます。

さらに、75歳以上になると「後期高齢者医療制度」が適用されるので、1割の自己負担で高度な医療を受けられます。

高額療養費制度も継続して利用可能なので、他の年代に比べて、70代以上の方に対しての公的保険制度は非常に手厚い状態にあるといえます。

そのため、まずは70代目線で公的保険制度の自己負担分を把握して、公的保険制度で補えない分をカバーできる医療保険を見つけることが大切です。

70代以上で健康状態に不安のある方は入れる保険は限られますが、引受基準緩和型や無選択型なら加入できる可能性があります。

保険に加入していない70代以上の方は、これらの保険を一度検討してみてください。

医療保険の選び方6つのポイント

自分に合った医療保険を探す際は、以下の6つのポイントを中心に検討しましょう。

医療保険の選び方6つのポイント

1. 入院給付金日額を決める

医療保険を選ぶ際は、はじめに入院給付金日額を決めるところから始めましょう。

入院給付金日額とは、病気やケガなどの理由で入院する場合に支払われる給付金のことです。

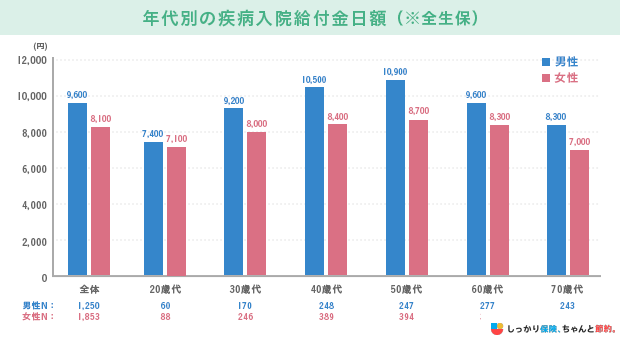

生命保険文化センターの調査によると、年齢別の入院給付金日額の平均保障額は、次のとおりです。

| 男性 | 女性 | |

|---|---|---|

| 全体 | 9,600円 | 8,100円 |

| 20歳代 | 7,400円 | 7,100円 |

| 30歳代 | 9,200円 | 8,000円 |

40歳代 |

10,500円 | 8,400円 |

| 50歳代 | 10,900円 | 8,700円 |

| 60歳代 | 9,600円 | 8,300円 |

| 70歳代 | 8,300円 | 7,000円 |

参照:1日あたりの入院保障額はどれくらい?|生命保険文化センター

上記の結果をみると、男女ともに50歳代が最も高く、男性は10,900円、女性は8,700円の入院給付金日額となっています。

ただし、これらの結果はあくまで平均であり、個室の病室を希望する際は差額ベッド代が、先進医療の治療を受ける場合にはより高額な医療費が発生する可能性があります。

ある程度の貯蓄があるという場合でも、入院時には収入が減ってしまうリスクがあり、会社員や公務員が受け取れる「傷病手当金」も、現在の収入の3分の2程度しか支給されません。

自身の年齢や今後のライフステージを考慮しつつ、上記の平均を目安にして入院給付金日額を決めるようにしてください。

2. 1入院あたりの支払い限度日数を決める

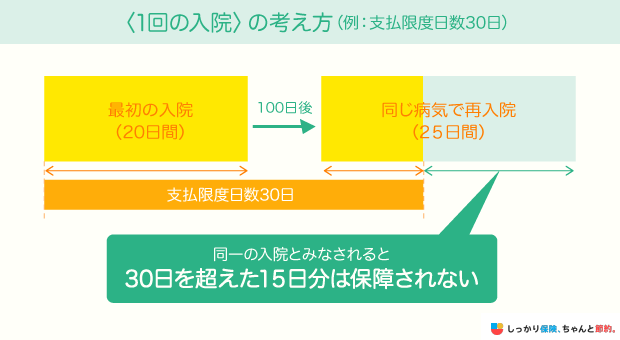

医療保険に加入する際は、1回の入院で支払われる入院給付金の限度日数を決めることは非常に大切です。

下記の図を見ると、最初の入院で20日間、100日後に同じ病気で25日間の再入院をした場合は、合計で45日間の入院をしたものと数えられます。

このとき、仮に支払い限度日数が30日間の医療保険に加入していた場合、30日間を越えた分については入院給付金が支給されないため、自身の貯蓄から賄わなければなりません。

一度の入院における支払い限度日数は、「30日・60日・120日」のいずれかを選択する場合が多いです。

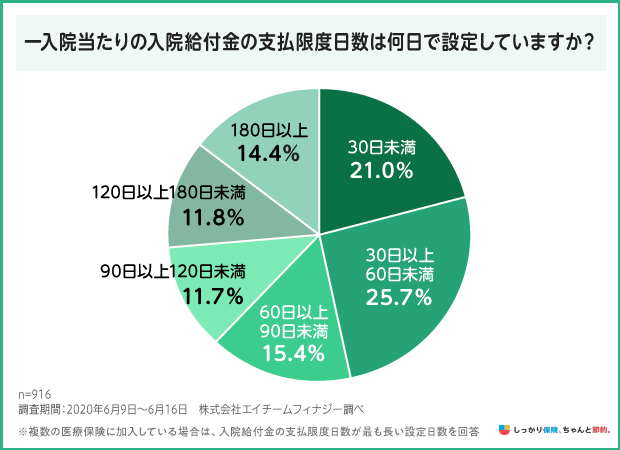

弊社で独自に行ったアンケート調査の結果によると、4割以上の方が一入院当たりの入院給付金の支払い限度日数を「30日以上60日未満」としていることがわかりました。

また、「令和2年 患者調査の概況 | 厚生労働省」によると、令和2年度の平均在院日数は19.0日となっています。

支払い限度日数が長くなるほど保険料は高くなりやすいので、毎月の保険料とのバランスをみながら支払い限度日数を決めていきましょう。

3. 手術給付金のタイプを決める

医療保険の手術給付金には、大きく分けると次の2通りがあります。

医療保険の手術給付金の種類

- 倍率変動型:手術の種類によって倍率が変動する給付方法

- 倍率固定型:手術の種類に関わらず、給付額が固定されている給付方法

手術給付金は、入院給付金に対しての倍率で金額が決められるケースが一般的です。

倍率変動型は、手術の種類によって倍率が変動するタイプで、悪性新生物(がん)などの重大な手術の場合は入院給付金の20~40倍、軽度の手術の場合だと5~10倍程度と定められていることが多いです。

一方の倍率固定型は、手術の種類に関わらず給付額が固定されているタイプで、入院時の手術に対しては入院給付金の10~20倍、外来の手術の場合は入院給付金の5~10倍程度に定められていることが多いです。

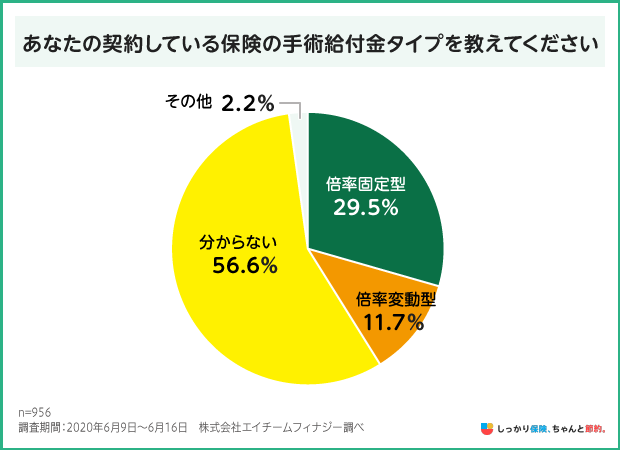

弊社で独自に行ったアンケート調査を参照すると、医療保険加入者の5割以上が自身の手術給付金のタイプを「分からない」と回答しており、残りの約3割は「倍率固定型」を選択していることがわかっています。

手術給付金の支払い金額やその他条件は、医療保険の約款などに記載されているので、事前によく確認したうえで検討するようにしましょう。

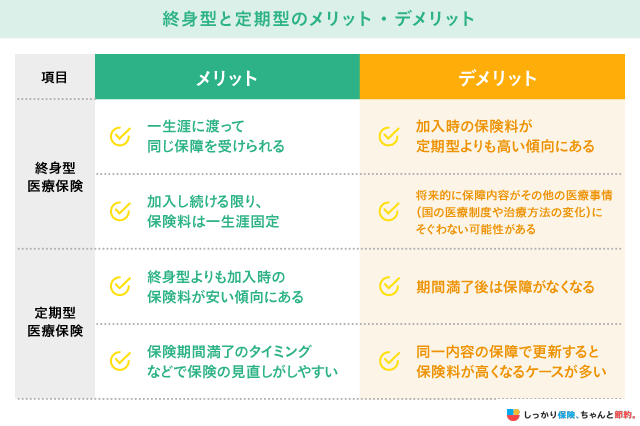

4. 保険期間を決める

医療保険の保険期間には、終身型と定期型の2通りがあります。

医療保険の保険期間を決める際は、病気やケガに対してどれくらいの期間を備えておきたいかで選びましょう。

たとえば、契約後から一生涯に渡って保障を備えたい場合は「終身型」、子どもが独立するまでの一定期間は手厚い保障を準備しつつ、保険料とのバランスも考慮したい場合は「定期型」を選ぶのがおすすめです。

5. 保険料の支払い期間を決める

医療保険の保険料の支払い期間は、大きく分けると「終身払い」と「短期払い」の2種類があります。

医療保険料の支払い期間

- 終身払い:毎月の保険料が割安な代わりに、一生涯に渡って保険料の支払いが継続される

- 短期払い:支払い期間満了後も保障が続き、長い目でみると保険料の総額を低く抑えられる代わりに毎月の保険料負担が大きい

終身払いタイプの医療保険は、毎月の保険料負担が短期払いタイプよりも割安な代わりに、一生涯に渡って保険料の支払いが継続されるため、トータルでの保険料総額は高くなる傾向にあります。

一方の短期払いタイプは、毎月の保険料負担は大きいものの、場合によっては終身払いタイプよりも保険料の総額が安くなるケースがあります。

6. 特約を決める

最後に、医療保険に付帯する特約を決めましょう。

保険会社によって付帯できる特約は異なりますが、一般的には次のような特約を付帯できることが多いです。

医療保険に付帯できる特約の一例

- 通院特約:退院後も通院治療をした場合に給付金が支給される

- 先進医療特約:先進医療による治療を受けた場合の自己負担分が保障される

- がん特約:悪性新生物(がん)に対しての保障が手厚くなる

- 三大疾病特約:がん、心疾患、脳血管疾患の三大疾病に対する保障が手厚くなる

- 女性疾病保障特約:女性特有の病気(乳がんや異常分娩など)に対する保障が手厚くなる

なお、特約を付帯することで毎月の保険料負担は大きくなります。

特約は必ずしも付帯する必要はないので、自身がどのようなリスクに対して備えたいのかを振り返り、選ぶようにしましょう。

医療保険の選び方|掛け捨て型と貯蓄型はどっちがいい?

医療保険には、掛け捨て型と貯蓄型の2つがあります。

掛け捨て型と貯蓄型の違い

-

掛け捨て型:保険料の負担は少ないが、解約返戻金がない※

- 貯蓄型:保険料の負担が大きい代わりに解約返戻金を受け取れる

※金額は少ないが戻ってくる場合もある

掛け捨て型の医療保険は解約返戻金がない代わりに、その分保険料は割安となっています。

貯蓄型の医療保険は、所定の年齢になると支払った保険料が戻ってくる保険です。

ただし、特約の保険料は掛け捨てであったり、保険会社から給付された金額は差し引かれる事があります。

保険料は掛け捨て型と比べ割高となります。

【男女別】医療保険の選び方

性別によって罹患しやすい病気が異なります。

この章では、男女別の医療保険の選び方を解説します。

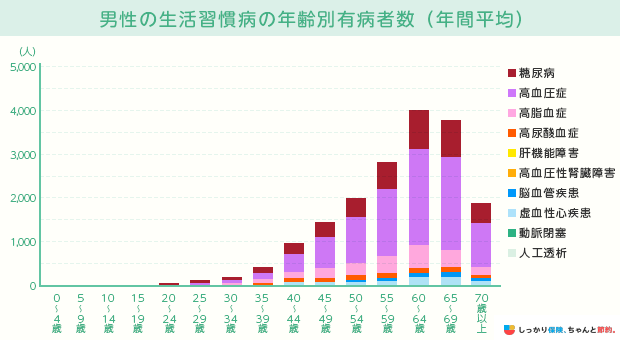

男性:生活習慣病に備えられる保険を選ぶ

男性は女性と比べて、糖尿病や心疾患、胃がんなどの生活習慣病のリスクが高いです。参照:令和元年 国民健康・栄養調査結果の概要|厚生労働省参照:令和2年 患者調査の概況|厚生労働省

また、全国健康保険協会の「平成28年度生活習慣病にかかる罹患状況の調査」によると、40代から生活習慣病の有病者数が増加していることがわかりました。

そのため、生活習慣病に備えられる保障を手厚くすることが大切です。

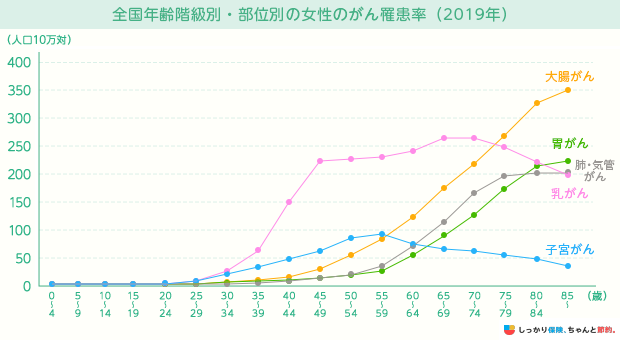

女性:女性特有の病気に手厚い保険を選ぶ

女性は、乳がんや子宮がんなど、女性特有の病気リスクがあります。

これらの病気は20代でも罹患する可能性があるため、手厚い保障を受けられる女性特約がついた保険への加入をおすすめします。

参考:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)2019年

ただし、特約をつけると保険料は高くなるため、家計の状況を考慮しながら無理のない範囲で選びましょう。

【目的別】医療保険の選び方

どのような目的で保険に加入するかによっても、医療保険の選び方は異なります。

ここからは、以下3つの目的別に医療保険の選び方を解説します。

【目的別】医療保険の選び方

一定期間の保障を手厚くしたい

子どもが小さいうちや両親の介護中だけなど、一定期間の保障を手厚くしたい方は、定期型の医療保険をおすすめします。

定期型の医療保険と終身型の医療保険を比較した時に、同年齢で同じ保障内容に対する支払保険料は、定期型のほうが安くなります。

ただし、定期型は契約者の申し出がない場合、契約時に定めた保険期間が満了すると自動更新されるのが一般的です。

また、更新の際には更新時の年齢で保険料が再計算されるため、更新ごとに保険料が上がっていくという特徴があります。

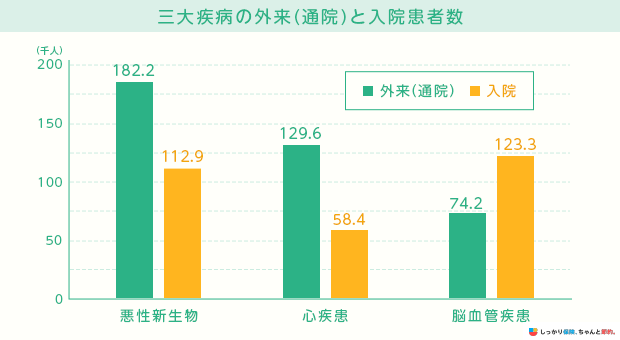

長期入院に備えたい

入院期間が長くなると医療費の自己負担額も大きくなります。

長期入院に備えたい場合は、入院日数に応じて保障を受けられる入院日額タイプの医療保険をご検討ください。

商品によっては上限日数が決められているため、なるべく期間の長い保険を選びましょう。

厚生労働省によると、入院期間は平均29.1日なので、1つの目安にしてみてください。参照:病院報告(令和5年1月分概数)|厚生労働省

短期入院で手厚い保障を受けたい

長期入院ではなく、短期入院で手厚い保障を受けたい場合、入院給付金や入院一時金特約などの一時金が付加できる保険へ加入したほうが良いでしょう。

入院期間が短い場合、一時金で保険金を受け取れるタイプの方が、受け取り金額が大きくなる可能性が高いためです。

重大な病気に罹患した際、以前までは長期入院が一般的でしたが、近年は短期入院と通院で治療するケースも増加しています。

参照:令和2年 患者調査の概況|厚生労働省※心疾患について高血圧性のものを除く

持病がある人向けの医療保険の選び方

持病(基礎疾患)とは、一般的に治りにくく、慢性的な病気のことを指します。

持病がある方は、健康な方と比べて保険への加入ハードルが高くなってしまう可能性があります。

ただ、持病がある方でも入りやすい以下のような保険もあります。

持病がある人向けの医療保険

- 引受基準緩和型の保険:通常の保険よりも保険料は割高となっているが、保険会社への告知項目が少なく加入しやすい

- 無選択型の保険:引受基準緩和型よりもさらに保険料は割高となっているが、保険会社への告知なしで加入できる

どちらも保険料の負担は大きいかもしれませんが、万が一の場合に備えられます。

医療保険の選び方についてよくある質問 Q&A

医療保険の選び方についてよくある質問 Q&A

Q. いくら貯金があったら医療保険はいらないですか?

A. 十分な貯蓄がある場合は医療保険が必要ない場合もありますが、収入や家計の状況によって異なるため、一概にいくらあれば安心かは断言できません。

半年〜1年間は収入がなくても生活できるほどの貯金があれば、医療保険に入る必要性は低いでしょう。

ただ、医療保険は公的医療制度ではまかなえない費用に備えられるため、万が一のために加入しておくことをおすすめします。

Q. 医療保険は何歳から入るべきですか?

A. 加入年齢や商品によって異なりますが、0歳から入れる医療保険もあり、何に備えたいか目的によって何歳から加入するかを検討しましょう。

ただし、早めに加入することで保険料を低く抑えることができるため、若いうちからの加入がおすすめです。

Q. 医療保険は二つに大別されますか?

A. 医療保険は、全国民の加入が義務付けられている公的保険制度と、任意加入である民間の医療保険の2つに大別されます。

さらに、公的保険制度は、自営業者や農業従事者、無職の方などが加入する国民健康保険と、会社員の方などが加入する被用者保険の2つに分けられます。

Q. 医療保険とがん保険はどちらに入ったほうがいいですか?

A. がん保険はがん治療のみに特化しており、医療保険はがんを含む病気やケガ全般に対応しています。

がんになった際に手厚い保障を受けたい場合は、加入を検討してみてください。

がん保険と医療保険の違いについてはこちらの記事をご覧ください。

まとめ

医療保険は、何が起こるか予測が難しい未来(リスク)に備える、セーフティネットの役割を担っています。

様々な保険会社のなかから自分にぴったりの医療保険を選ぶには、自身や家族のこと、家計状況を踏まえながら、次の手順に沿って探すことが大切です。

| 医療保険の選び方 |

|---|

これから医療保険への加入を検討している方は、今回解説した「年代別の医療保険の選び方」も参考にして、自分に合った保障内容の医療保険を選びましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、厚生労働省の「令和2年 患者調査」によると、全年齢の退院患者の平均在院日数は32.3日、15歳~34歳は12.2日、35歳~64歳は24.4日です。先ほどの20,700円を掛けると全年齢では668,610円、15歳~34歳は252,540円、35歳~64歳は505,080円となります。これを参考に一時金額を決めてくださいね。

.png)