脂質異常症(高脂血症)とは、血液中に含まれるコレステロールなどの数値が基準値を超えている状態のことです。

動脈硬化を起こすリスクが高く、脳梗塞や心筋梗塞などの合併症を発症する可能性もあります。参照:脂質異常症|厚生労働省

万が一のことに備えて保険に加入したいと考えているものの、病歴があると保険に入れないのではないかと悩んでいる方もいるでしょう。

確かに持病があると保険の選択肢は狭くなることもありますが、条件次第では脂質異常症でも加入できる保険はあります。

今回の記事では、脂質異常症の方が生命保険に加入するための条件などを解説します。

脂質異常症でも条件次第で生命保険に加入できる

生命保険に加入する際は、告知義務があります。

- 「告知義務」とは?

- 生命保険に申し込む際、健康状態や既往歴などを保険会社にありのまま報告する義務のこと。

保険会社は告知内容を基に審査を行い、引受の可否を判断します。

そのため、脂質異常症だからといって一律で加入を拒否されるわけではありません。

以下では、脂質異常症の方が加入できる生命保険の種類について解説します。

【ケース別】脂質異常症の方が加入できる生命保険

通常の生命保険に加入できる場合

脂質異常症の診断を受けていても、症状や条件によっては通常の生命保険や医療保険に加入できる可能性があります。

通常の生命保険に加入する際は、告知書に記載されている以下のような項目について回答する必要があります。

これらに「はい」か「いいえ」で回答し、「はい」と答えた項目については詳細を告知しなければなりません。

脂質異常症の診断を受けている場合、「はい」に該当することが多いため、以下のような内容を詳細に告知します。

詳細告知が必要な項目(例)

- 病名(診断名)

- 合併症の有無

- 中性脂肪・HDLコレステロール・LDLコレステロールなどの数値

- 治療や投薬を受けた期間や内容

- 現在の治療内容

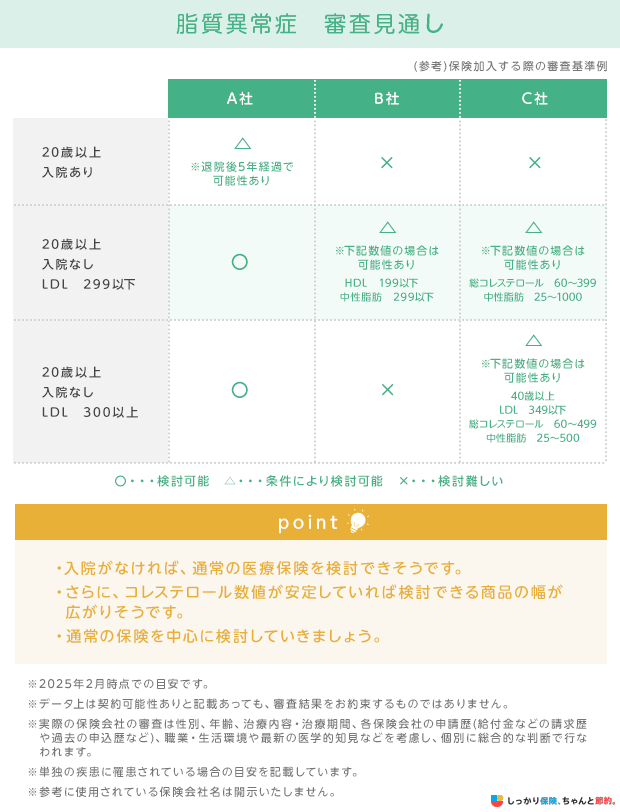

これらの内容から、健康状態が保険会社の基準を満たしていれば、通常の保険に加入できます。

以下の表は保険会社の基準例です。

審査基準は保険会社によって異なるので、1社で断られたとしても別の保険会社であれば審査が通る場合もあります。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

また、がん保険は脂質異常症の方でも加入しやすい傾向にあります。

がん保険で告知が必要な項目は、がんと関連性の高い病気に限られることが多いためです。

ただし、具体的な引受基準については保険会社や商品によって大きく異なるため、気になる方はしっかり保険、ちゃんと節約。のファイナンシャルプランナーにお問い合わせください。

治療状況によって生命保険に加入できる場合

脂質異常症で長期間の治療を受けている場合や、合併症を発症している場合でも引受基準緩和型の生命保険に加入できることがあります。

引受基準緩和型保険とは、通常の生命保険よりも告知項目が少ない保険です。

一般的な告知項目は以下の通りです。

引受基準緩和型の医療保険の告知事項

- 過去2年以内に入院・手術をしたことがある

- 過去5年以内にがんで入院・手術をしたことがある

- 現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

上記のような告知項目に該当しなければ、たとえ定期的に通院していたとしても申込できるのが特徴です。

「脂質異常症の合併症により直近で入院した」「脂質異常症以外に持病が複数ある」といった状況でなければ、脂質異常症の方でも加入できる可能性はあるでしょう。

告知なしで加入できる生命保険

脂質異常症の合併症などで、何度も入院や手術を繰り返したりしている方でも「無選択型保険」であれば基本的に加入できます。

詳しくは次の章で説明いたします。

脂質異常症(高脂血症)で通常の生命保険への加入ができないと通知が来た場合

通常の生命保険に加入できないという通知を受け取った場合には、以下の生命保険への加入を検討してみましょう。

通常の生命保険への加入ができないと通知が来た場合

引受基準緩和型保険を検討する

引受基準緩和型の生命保険は、告知が限定されているため、通常の生命保険の審査が通らなかった方でも加入できる可能性があります。

告知項目以外は、一般的な生命保険と保障内容がほとんど変わらないケースも少なくありません。

さらに、引受基準緩和型の医療保険であれば、加入後に持病や既往症が悪化・再発した場合も保障対象になります。

この点は、脂質異常症で今後の健康状態が不安な方にとって心強いでしょう。

しっかり保険、ちゃんと節約。で人気の持病のある方向け(引受基準緩和型)医療保険と死亡保険はこちらから確認できます。

無選択型保険を検討する

無選択型保険は告知が不要であるため、一般的な生命保険や引受基準緩和型の生命保険に入れなかった方でも基本的に加入できます。

ただし、保険料は通常の生命保険や引受基準緩和型の生命保険よりも割高になっています。

さらに持病の悪化については保障対象外としている場合があります。

2024年9月末時点では、商品の選択肢自体がかなり少ないので、自分のニーズに合った商品が見つからない可能性もあるでしょう。

保障内容と保険料のバランスが取れているか、そもそも本当に加入する必要があるのかなど、加入については慎重に検討してみましょう。

脂質異常症の保険に関してよくある質問 Q&A

脂質異常症の保険に関してよくある質問 Q&A

Q. 脂質異常症と高脂血症の違いは何ですか?

A. 脂質異常症は、血中の脂質に異常がある状態全般を指し、高コレステロールや高中性脂肪、低HDLコレステロールなどが含まれます。

一方、高脂血症は、血中の脂質が高い状態のみを指す用語です。

日本動脈硬化学会が正式名称としたこともあり、現在は脂質異常症に統一されつつあります。

Q. 脂質異常症の治療は民間医療保険で給付対象になりますか?

A. 脂質異常症に関する全ての治療が、民間医療保険の給付対象になるわけではありません。

しかし、脂質異常症が原因で心筋梗塞などの合併症を発症し、入院や手術をした場合は入院給付金や手術給付金が支払われることがあります。

具体的な保障内容は契約内容によるため、加入している保険の条件を確認することが重要です。

まとめ

脂質異常症で治療中の方でも、現在の症状や治療内容などによっては通常の生命保険に加入できる可能性があります。

もし審査に通らなかったとしても、引受基準緩和型生命保険や無選択型保険なら加入できるケースもあるでしょう。

以下のページでは、持病がある方でも加入しやすい保険をランキング形式で紹介しています。

脂質異常症でも加入できる商品を探したい場合は、ぜひ参考にしてください。

さらに、糖尿病でも加入できる保険について知りたい場合は、【コのほけん!】糖尿病だと生命保険に加入できない?加入できない理由と糖尿病でも加入できる保険について解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)