持病があると生命保険の加入が難しくなると聞いたことがある方も多いと思います。「不整脈」と診断されると、審査に通らないのでは?と不安に思うかもしれません。

実際は、すべての生命保険に入れなくなるわけではなく、不整脈であっても加入できる保険は存在します。

本記事では、不整脈の方でも加入しやすい生命保険やおすすめのプランを詳しく紹介します。

不整脈でも入れる生命保険はある?

不整脈の診断を受けていても、以下のような生命保険には加入できる可能性があります。

生命保険に加入する際には、契約者間の公平性を保つために告知義務があります。

不整脈は脳梗塞や心不全などの合併症を引き起こすリスクがあり、告知した場合は入院や死亡のリスクが高いと判断される可能性が高いです。

そのため不整脈の場合、通常の生命保険への加入は難しいと考えた方が良いでしょう。

1. 告知項目が少ない引受基準緩和型保険

引受基準緩和型保険とは、通常の生命保険よりも加入条件が緩やかになっている保険です。

商品によっても異なりますが、告知項目は3つ程度に限定されています。

引受基準緩和型保険の告知項目例

- 最近3ヶ月以内に、医師から入院・手術をすすめられたことがある。

- 過去2年以内に、入院・手術をしたことがある。

- 過去5年以内に、がん・上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症で、医師の診察・検査・治療・投薬のいずれかを受けたことがある。

不整脈と診断されていても上記のような告知項目に該当しなければ、保険へ加入できる可能性があります。

さらに、引受基準緩和型保険には「加入前の持病の悪化や再発も保障される」というメリットがあります。

不整脈の悪化で入院や手術が必要になった場合に備えておきたい方も安心です。

ただし、引受基準緩和型保険には以下のようなデメリットもあります。

引受基準緩和型保険のデメリット

- 通常の生命保険より保険料は割高になる

- 加入から一定期間は給付額が削減される商品もある

まずは通常の保険に加入できないか確認した上で、引受基準緩和型保険を検討するのがおすすめです。

2. 告知不要の無選択型保険

無選択型保険とは、健康状態の告知をせずに加入できる保険です。

告知不要なので、不整脈で治療を受けている方や、直近で入院や手術を受けている方でも加入できます。

ただし、以下のようなデメリットがあります。

無選択型保険のデメリット

- 保険料は通常の保険や引受基準緩和型保険よりも高くなる

- 加入してから一定期間内の病気は保障対象外になる

保障内容と保険料のバランスを確認し、加入する必要があるのか慎重に検討しましょう。

3. がん保険

がん保険は、がんの治療費をカバーできる保険です。

がん保険の告知項目は、がんと関連性の高い病気に限られているケースも多く、不整脈を告知しても加入できる可能性があります。

ただし、あくまでもがん保険はがんに特化した保障なので、がん以外の病気やケガ、不整脈の合併症などは保障されないことを理解しておきましょう。

不整脈に備えたい方におすすめの保険プラン

不整脈に備えたい場合は、以下のような保障を手厚くしておくことがおすすめです。

不整脈の治療費などに備えるために充実させておきたい保障内容

- 入院給付金日額

- 入院一時金

- 手術給付金

- 通院給付金

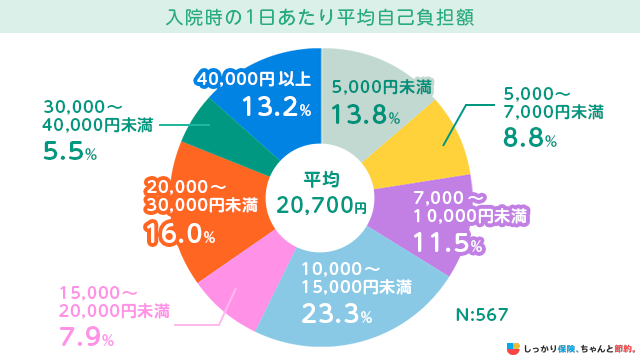

不整脈による入院は3〜5日程度が一般的です。

一方、1日あたりの入院費用(自己負担額)の平均は約2.1万円と言われており、医療費以外にも交通費や差額ベッド代、生活用品の購入費用などさまざまな出費が発生します。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

短期間の入院でも十分な給付を受けられるよう、入院給付金日額を高めに設定しておくと良いでしょう。

入院日数に関係なく、まとまった金額が受け取れる入院一時金を付加しておくのも一つの方法です。

また、不整脈の治療では、カテーテルアブレーション(心筋の異常部分を焼灼する手術)などの手術を伴うケースがあるため、手術給付金を充実させておくのも良いでしょう。参照:心臓カテーテルアブレーション治療|名古屋セントラル病院

金銭的に余裕があれば、退院後の通院も考え、通院保障も付けておくと安心です。

まとめ

不整脈の方は、健康な方と同じ通常の生命保険に加入するのは難しいものの、以下のような保険なら加入できる可能性があります。

| 不整脈でも入れる生命保険 |

|---|

短期間の入院でも多くの給付金がもらえるプランに加入しておくと、入院時の自己負担を減らせるでしょう。

具体的な商品を検討したい方は、以下のページを参考にしてください。

.png)