突然入院することが決まり、入院費や治療費を賄えるのか不安に感じている方も多いのではないでしょうか。

「入院前に保険に入っておけば、給付金で治療費を賄えるのでは?」と思う方もいるかもしれません。しかし、実際は入院が決まっていると保険への加入は難しいのが現実です。

本記事で、入院中に保険加入が難しい理由を解説するとともに、公的保険制度を活用した治療費や入院費の軽減方法を紹介します。

入院中の保険加入は難しい

基本的に、入院中は保険に加入することができません。

加入できたとしても、現在の入院や予定されている入院・手術などに対しては保険金(給付金)は支払われないので退院や手術後に検討するのがよいでしょう。

生命保険に加入する際は、保険会社に現在の健康状態や過去の傷病歴の申告(告知)が必要です。

定められた質問項目に回答していく形式ですが、告知の内容には記載なくとも、「入院中や入院・手術の予定がある方は申込むことができません」と約款(やっかん)に記載している場合があります。

その場合は質問項目に該当しなくとも、申込を行うことができません。

無選択型保険は入院中でも入れる?

無選択型保険とは、加入時の健康に関する告知が不要な保険です。過去の傷病歴や現在の健康状態を問わず加入できます。

しかし、告知の内容には記載なくとも、「入院中や入院・手術の予定がある方は申込むことができません」と約款(やっかん)などに記載がある場合があります。

加入できたとしても、現在治療中の病気や既往症などについては、給付金の支払い対象外としているケースがほとんどです。

そのため、加入直後に入院や手術をしても給付金は受け取れないと考えておいた方がよいでしょう。

無選択型保険の特徴は、以下のページでも詳しく解説しています。

入院費用や治療費に利用できる公的保険制度

病気やケガによる入院や治療は、経済的な負担が大きくなります。そのような時は、以下のような公的制度を活用することで、負担を軽減できます。

入院費用や治療費に利用できる公的保険制度

- 高額療養費制度:入院費や治療費の自己負担額を一定額までに抑えられる制度

- 傷病手当金:病気やケガで働けなくなった時の収入減少をカバーする制度

高額療養費制度

高額療養費制度は1ヶ月間に支払った医療費の自己負担額が所定の上限額を超えた場合に、超過分の払い戻しを受けられる制度です。

例えば、30歳で年収約500万円の方が入院や手術をして、1ヶ月で60万円の医療費がかかったとしましょう。

健康保険証を医療機関の窓口に提示することで、自己負担額は3割の18万円になります。

さらに、高額療養費制度で定められている自己負担限度額は8万3,430円なので、18万円との差額の9万6,570円の払い戻しを受けられます。

高額療養費制度を活用すれば、医療費の自己負担額を一定範囲内に抑えられるため、入院が長期間に及んだ場合でも、安心して治療に専念できるでしょう。

なお、高額療養費制度における自己負担上限額は、年齢や年収によって異なります。

詳しい計算方法や申請方法などを知りたい方は、以下の記事も参考にしてください。

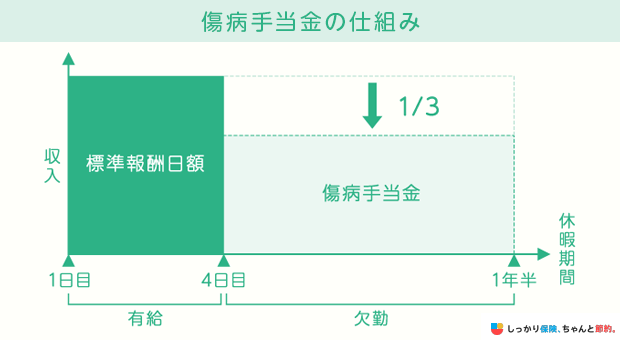

傷病手当金

傷病手当金は、病気やケガで4日以上働けなくなった時に支給される給付金です。

傷病手当金の1日あたりの支給額は「(傷病手当金の支給開始日以前の継続した12ヶ月の平均月額)÷30日×2/3」で、最長で1年6ヶ月受給できます。

傷病手当金を受給できれば、入院中に大きく収入が減ることを防げるでしょう。

ただし、傷病手当金を受給できるのは会社員や公務員のみです。

自営業者などが加入する国民健康保険からは、基本的に傷病手当金は支給されないので注意しましょう。

傷病手当金の詳しい支給条件や、実際にかかる入院費用について知りたい方は、以下のページも参考にしてください。

入院時の保険に関するよくある質問 Q&A

入院時の保険に関するよくある質問 Q&A

Q. 退院後は保険に加入しやすいですか?

A. 入院中の場合に比べると加入しやすいものの、退院直後は保険会社の審査に通過するのは難しいことも多いです。

商品や病気・ケガの種類にもよりますが、退院後1~2年経過すると加入できる保険の選択肢が増えます。

ただし、特定疾病不担保や特定部位不担保などの「特別条件」がつき、保障内容に一定の制約が付加することも少なくありません。

どのような条件で加入できるのかを保険会社に確認しましょう。

Q. 入院した場合にもらえるお金はありますか?

A. 公的保険制度を活用することで、医療費が高額になった際に支払った金額の一部が戻ってきたり(高額療養費制度)、休業期間に応じた手当金(傷病手当金)を受け取れたりする場合があります。

民間の医療保険に加入している場合は、入院給付金や手術給付金などを受け取ることが可能です。

まとめ

入院中の方は保険会社からみた場合、給付金や保険金を支払うリスクが高いため、生命保険に加入するのは難しくなります。

告知不要で加入できる「無選択型保険」のような商品もありますが、加入前の傷病については保障対象外としているケースが多く、保険金(給付金)を受け取って入院の備えとするのは難しいでしょう。

入院中の経済的な負担が心配な方は、高額療養費制度や傷病手当金など公的保険制度により経済的な不安を軽減できるかもしれません。

現時点で特に入院の予定がない方は、健康なうちに生命保険への加入することで経済的な不安を大きく軽減できることも多いため、検討することをおすすめします。

具体的な商品が気になる方は、以下のページも参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

では退院後の契約は、どうでしょうか?例えば、ポリープ除去や骨折のように、手術などで完治し、良性であたっり、後遺症が残らない、 退院後も投薬を必要としない、あるいは退院後に1・2回の経過を見る受診で完治とされるケースは加入できたりします。そうはいっても、申し込み後の判断は一律ではありません。

一般的な保険になんの条件もつかない(=何の問題もない)ものと契約できる、一般的な保険には加入できるものの一定期間にある部位だけ保険金が支払われない内容となる一般的な保険ではなく、引受基準緩和型保険(過去に病気をした人でも入りやすい保険)になるなどの判断は各社によって異なります。告知の際には後のトラブル防止のために、必ず正直に話してください。医療保険に入っていないと思う方でも、 勤務先が従業員の福利厚生の一環として医療保険に加入している場合もありますので、 一度、確認してみてくださいね。

.png)