本ページはプロモーションが含まれています

大学生になると、バイトや旅行など行動範囲が広がり、何かあれば大人として責任を追わなければなりません。ときには自分のお金で対応できない高額な負担が必要な場面もあり、大学生でも場面に応じた保険の申込を検討しておくべきだといえます。

この記事では、大学生が直面する可能性の高いリスクと必要性から、加入を検討すべきおすすめの保険についてご紹介します。

大学生におすすめの3つの保険

大学生が直面する可能性の高い3つのリスクとは?

大学に進学することで一人暮らしを始めたり、サークル活動をしたり、車を借りて友達と旅行に行ったりなど、これまでの生活に比べて行動範囲が広がりやすいです。

そのため、大学生活が始まると以下の3つのリスクが高まると考えられます。

大学生が直面する可能性の高い3つのリスク

1. 本人の病気・ケガ

20歳前後とはいえ、いつ大きな病気にかかってしまうかわかりません。

大学への進学をきっかけに一人暮らしを始める場合、近くに頼れる人がいないと、病気やケガをしたときに医療機関を受診できず重症化するかもしれません。

また、交通事故に遭うリスクが高まる可能性もあります。

例えば、レンタカーを借りて友達と旅行に行くことが多い人やバイクで通学をしたりする人は、交通事故に遭遇してしまうリスクが高まると考えられます。

大学生になることで本人の病気やケガのリスクや、それらの治療費に対して備える必要があります。

2. 他人へのケガ・賠償責任

大学生になって車やバイク、自転車を運転する機会が増えると、他人をケガさせたときや他人の所有物を壊したときに賠償責任を負うリスクが高まります。

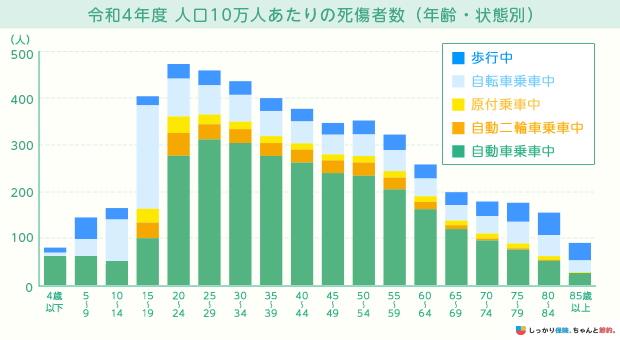

以下のグラフは年齢別、状態別にみた交通事故における人口10万人あたりの負傷者数を表したものです。

調査結果をみると、大学生も含まれる20~24歳の事故が最も多いことがわかります。特に多いのが、自動車乗車中の負傷者数です。

過去には加害者になってしまった大学生に、3,000万円以上の高額な賠償責任が課せられた事例もあります。

参考 : 自転車関連事故に関する高額賠償事例|岡山県交通安全協会

大学生にそのような高額な賠償金を支払うのは困難でしょう。

また、サークル活動中の不慮の事故で相手にケガをさせてしまった場合、過失があると認められると損害賠償を負うケースもあります。

こうした事故はどんなに気をつけていても起こってしまうものです。社会人と比較して、一般的に収入と貯蓄の両方が少なく、支払い能力に乏しい傾向にある大学生は、保険に加入して賠償責任に対するリスクに備えると安心でしょう。

3. 火災や盗難(主に一人暮らしの場合)

大学入学と同時に親元を離れ、アパートなどで一人暮らしを始める場合、火災や盗難のリスクについても考えなければなりません。

例えば、自分自身が住んでいる部屋で火災が発生すると、室内にある家具や家電、衣服などが燃えてしまい、同じものを買い直すために多額の支出が発生するかもしれません。

室内の壁紙や床、水回り設備などが損壊すると、家主から損害賠償を請求される可能性もあります。

たとえ火災に気を付けていても、上下左右の住居から出火し、住んでいる部屋に燃え移る可能性も考えられます。この場合、出火元の部屋に住んでいる住人によほどの過失がない限り、損害賠償を請求することは法律で禁止されています。

また、住んでいる部屋に空き巣が入り、家具や家電などが盗まれてしまうリスクも想定しなければなりません。

- 前田 祐治

- 関西学院大学教授

また、家を借りたときには、家主から保険に入るように要請もあるかもしれませんが、もし要請がなくても火災総合保険には入った方が良いでしょう。

アパートの場合、借りた家から火災が発生し、自分の家財が焼失した時には補償が必要になるかと思います。なお、水漏れで他人に被害を与えた場合の個人賠償責任保険は、特約として加入すべきだと思います。

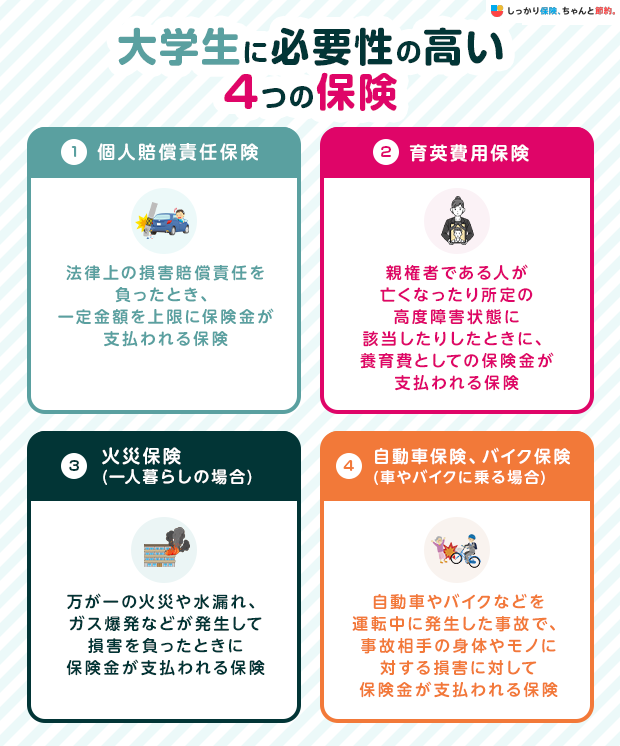

大学生に必要性の高い4つの保険

リスクに備えるためには、保険に加入するのも方法のひとつです。

一般的な大学生が加入を検討する必要性の高いと考えれる4種類の保険についてご紹介します。

大学生に必要性の高い4つの保険

1. 他人に対する賠償を補償する保険

他人のモノを壊したり、他人にケガを負わせたりしたときの損害賠償責任を補償する保険には「個人賠償責任保険」があります。

個人賠償責任保険は、法律上の損害賠償責任を負ったとき、一定金額を上限に保険金が支払われる保険です。

個人賠償責任保険は単独でも加入できるほか、自転車保険に付帯されています。また、自動車保険や火災保険、バイク保険などに特約として付けることも可能です。

もちろん、保険に加入するだけでなく、日ごろから他人に損害を与えないように気を付けることも大切です。

例えば、自転車の運転中はスマホを触らない・イヤホンをしない・脇見をしないことを徹底しましょう。また、定期的にブレーキのメンテナンスをすることで、事故を起こす確率を下げられます。

2. 万が一の際の学費を賄う育英費用保険

奨学金やバイト代などで学費を賄っている人もいる一方で、親が学費を支払っている世帯も少なくありません。

学費を負担してくれている親に万が一のことがあると学費の支払いが止まってしまい、大学を中退せざるを得なくなる可能性も考えられます。

そこで検討したいのが「育英費用保険」です。

育英費用保険は、親権者である人が亡くなったり所定の高度障害状態に該当したりしたときに、養育費としての保険金が支払われる保険です。自動車保険の特約として付けられることが多いです。

育英費用保険の保険金は、一時金で支払われるものもあれば、子供が在学中のあいだ毎月一定金額が支払われるものもあります。

また、育英費用保険に似た保険として、学資保険の特約として付けられる「育英年金」があります。

大学に進学するときは、育英費用保険や育英年金などに加入しているかどうかを父親や母親に確認してみると良いでしょう。

3. 火災保険(一人暮らしの場合)

火災保険は、万が一の火災や水漏れ、ガス爆発などが発生して損害を負ったときに保険金が支払われる保険です。

火災保険の中には盗難が補償範囲に含まれているものもあるので、一人暮らしを始める大学生の強い味方といえます。

また、賃貸物件向けの火災保険には、大家さんから損害賠償を負ったときに補償が受けられる「借家人賠償責任保険」を付けらられるのが一般的です。

賃貸物件の契約をする際、火災保険への加入を促されるのが一般的です。補償内容をしっかりと確認した上で加入しましょう。

4. 自動車保険、バイク保険(車やバイクに乗る場合)

自動車やバイクを運転する機会が多い人は、自動車保険やバイク保険に加入すると良いでしょう。

これらの保険は、自動車やバイクなどを運転中に発生した事故で、事故相手の身体やモノに対する損害を補償します。

また、自分自身や同乗者が負ったケガも補償の対象に含められます。

自動車やバイクを購入した際に必ず加入する「自賠責保険」は相手の身体的被害に対してのみの補償です。事故で破損した相手の持ち物や自分自身または同上やのケガなどは補償しません。

車やバイクを運転する機会が多い人は、自動車保険やバイク保険に加入し、事故に手厚く備えることをおすすめします。

ご自身にとって本当に必要な保険はどれなのか、判断が難しいという方は、プロのファイナンシャルプランナーに相談することをおすすめします。

大学生におすすめの3つの保険

様々なリスクがあることから強い不安を感じる人も多いかと思いますが、大学生向けの保険が用意されているのでご安心ください。

この項目で紹介する大学生におすすめの保険は以下の3つです。

大学生におすすめの3つの保険

それぞれの保険の特徴について、わかりやすくご紹介します。

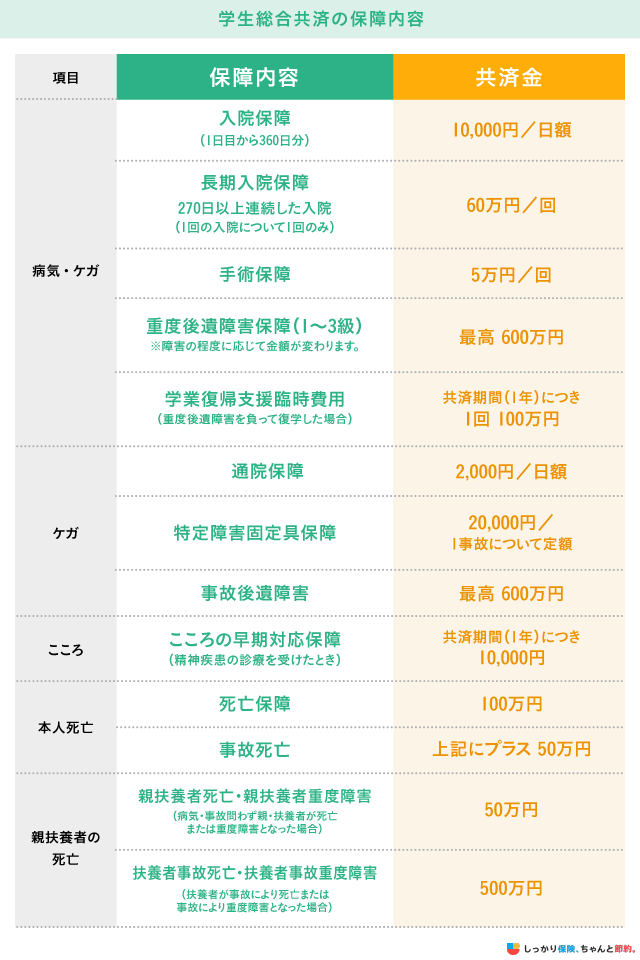

おすすめ1. 大学生協の「学生総合共済」

大学生協の「学生総合共済」は、加入者がケガや病気をしたり、扶養者に万が一のことが起こったりした場合に共済金が支払われる保険です。

共済金は、学生総合共済に加入する学生・院生・教職員が出し合った金額から支払われる仕組みで、困った時に「学生同士の助け合い」を目的とした制度です。

学生総合共済のG1200コースの掛け金は年額14,400円で、基本的に以下のような場合に共済金が支払われます。

※火災共済は2019年4月1日以降新規募集をしておりません参照:学生総合共済 G1200コース|大学生協の学生総合共済

大学生にとっては心強い保険と言えますが、契約申し込み時に既に発病していた病気に対しては共済金が支払われないなどの条件があるので注意が必要です。

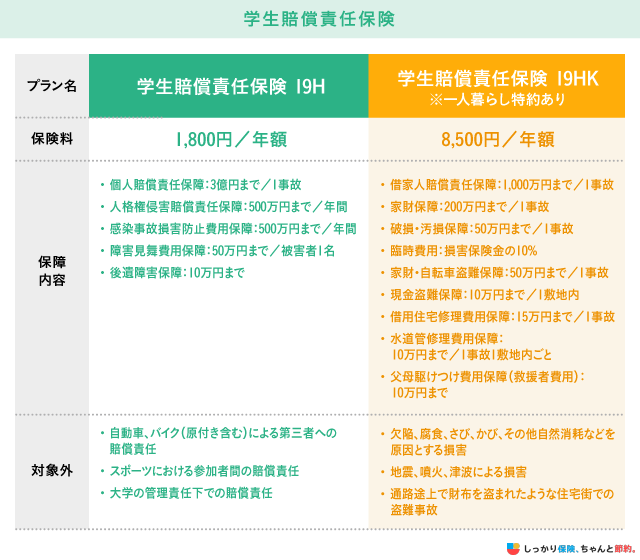

おすすめ2. 大学生協の「学生賠償責任保険」

大学生協の「学生賠償責任保険」は、大学生協が取り扱っている賠償責任保険です。

学生組合員専用の保険で、学生が日常生活または講義中に起こしてしまった賠償事故に対して保険金が支払われます。

保障内容はプランによって異なります。

参照:学生賠償責任保険19H、19HK|株式会社大学生協保険サービス

上記に加え、学生賠償責任保険には「示談交渉サービス」が付帯されており、被害者に対して保険会社が代わりに示談交渉を行ってくれるサービスが利用できます。

学生賠償責任保険についての詳細は、大学生協までお問い合わせください。

おすすめ3. 日本国際教育支援協会の「学生教育研究災害傷害保険」

日本国際教育支援協会の「学生教育研究災害傷害保険」は、学生が教育研究活動中に被った災害に対して必要な給付を行う災害補償制度です。

「教育研究活動中」とは、具体的に以下の場面での事故を補償対象としています。

学生教育研究災害傷害保険の補償対象

- 正課中:講義、実験、実習、演習または実技による授業等を受けている間、指導教員の指示に基づき研究活動を行っている間の傷害事故

- 学校行事中:学校の主催する入学式、オリエンテーション、卒業式など教育活動の一環としての各種学校行事に参加している間の傷害事故

- キャンパス内にいる間:学校が教育活動のために所有、使用、または管理している学校施設内にいる間の傷害事故

- 課外活動(クラブ活動)中:学校の規則に則った所定の手続きにより学校の認めた学内学生団体・サークルの管理下で行う文化・体育活動を行っている間の傷害事故

学生教育研究災害傷害保険に加入すると、正課中や学校行事中などの傷害事故で亡くなっときや後遺障害を負ったとき、医師の治療を受けたときに所定の保険金が支払われます。

また「通学特約」を付帯した場合は、通学中や学校施設間などの移動中における傷害事故も補償対象に含まれるようになります。

保険料や保険金についての詳細情報は、かなり細かく分かれているので、詳しく知りたい人は日本国際教育支援協会に直接お問い合わせください。

大学生の頃に保険に加入していた方の口コミ

大学生の保険に関してよくある質問 Q&A

大学生の保険に関してよくある質問

Q. 大学生は保険に入らなくても大丈夫ですか?

A. 大学生になって新しく保険を検討する前に、ご両親などに幼い頃かけてもらってる保険があるか聞いてみましょう。

もし無ければ大学生に必要性の高い保険の章をみて検討してみると良いかもしれません。

また、1人暮らしをしている場合は火災保険に申し込んでいることが多いので、気になる方は保障内容を見直してみましょう。

Q. 大学生の保険への加入率はどのくらいですか?

A. 的確なデータはありませんが、「コープ共済の加入状況」によると2022年度の学生総合共済の加入者数は697,700人となっています。

まとめ

大学生になることで行動範囲が大きく広がりますが、それに伴って様々なリスクに直面する可能性が高まります。

具体的には、以下のような3つのリスクがあると考えられます。

| 大学生が直面する可能性の高い3つのリスク |

|---|

そのため、年齢が若い大学生であってもこれらのリスクに直面した場合に保険金が支払われる「火災保険」や「損害賠償保険」には加入しておくほうが良さそうです。

また、大学生向けに用意されたおすすめの保険もあるので、保険選びで迷った時は以下の3つの中からお選びください。

| 大学生におすすめの3つの保険 |

|---|

それぞれの保険は、保険金の支払い条件などが細かく設定されているので、保険の契約をする前によく調べてから加入しましょう。

.png)