日本では40歳以上の方に対して「公的介護保険」への加入が義務付けられているため、民間の保険会社が運営する「民間介護保険」の必要性に疑問を感じている方も多いのではないでしょうか。

そこでこの記事では、介護でかかる平均費用や介護期間を踏まえた上で、民間の介護保険の必要性について解説します。

この記事でわかること

介護でかかる平均費用と期間

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」を参照しながら、介護でかかる平均費用や介護期間からみていきます。

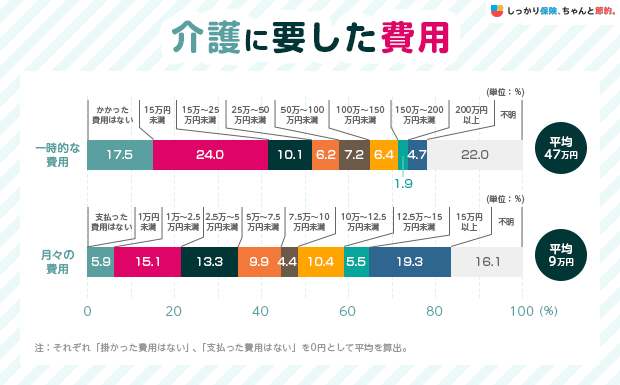

令和6年度における介護に要した費用を参照すると、住宅改造や介護用ベッドの購入費などの一時的な費用の合計平均は約47万円、月々の介護費用は平均9万円となっています。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

また、介護を行った場所別に月額の介護費用をみると、在宅介護の場合は約5.2万円、施設では平均13.8万円となっています。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター※支払った費用がない人を0円として平均を算出

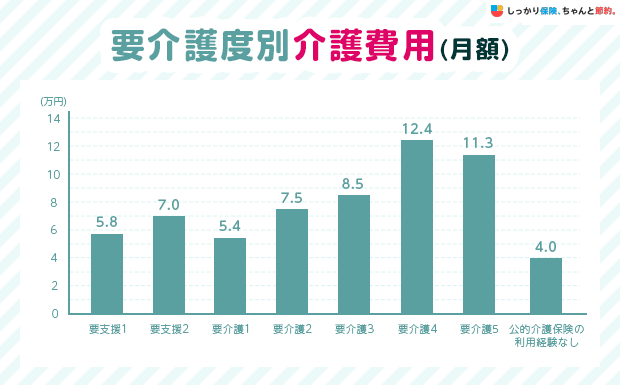

要介護度別にみた場合、要介護5の場合で約11.3万円の介護費用がかかっており、公的介護保険の利用経験がない方の平均は約4.0万円(年間48万円)です。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

※要支援1~要介護5については、公的介護保険の利用経験がある人の平均額※支払った費用がない人を0円として平均を算出

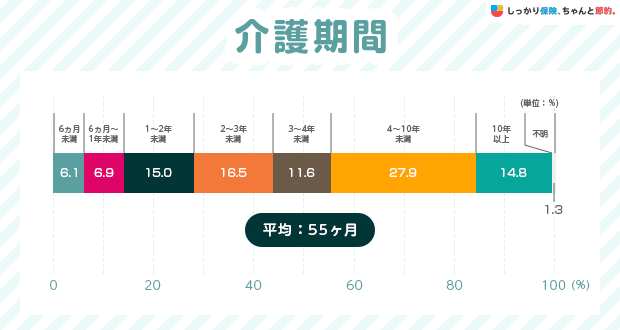

また、同調査によると、介護期間の平均は約55ヶ月(4年7ヶ月)となっています。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

※介護中の場合は、これまでの介護期間による回答

これらの調査結果を踏まえると、月々9万円の介護費用が発生しており、介護期間の平均が55ヶ月であることから、1人の介護で約495万円(9万円×55ヶ月)の介護費用がかかる想定といえます。

要介護認定をされた場合、国から介護度別に応じた介護サービス(公的介護保険)が受けられます。

しかし、介護サービス費用以外の諸費用(生活費や交通費、食費など)については公的介護保険で賄うことができないため、全額を貯蓄から賄う必要があります。

要介護認定されている人の割合

厚生労働省が公開する令和7(2025)年1月分の「介護保険事業状況報告」によると、85歳以上における要介護認定者数の割合が約45%であることがわかります。

| 年齢 | 第1号被保険者数 | 要介護者数 | 要介護者数割合 |

|---|---|---|---|

| 65歳~74歳 | 15,165,906人 |

443,542人 |

2.92% |

| 75歳~84歳 | 14,056,470人 |

1,598,861人 |

11.37% |

| 85歳以上 | 6,621,043人 |

2,961,001人 |

44.72% |

※介護保険における第1号被保険者は、65歳以上の人が対象参照:介護保険事業状況報告 令和7年1月分|3.統計表 全国集計表|厚生労働省

上記のデータをみると、年齢を重ねるにつれて要介護者数の割合が大きくなっていることがわかります。

超高齢化社会が進んでいる日本においては、今後も平均寿命の延伸化が進むと考えられており、将来的に介護に関わる方の割合も増えていくと想定されます。

公的介護保険の保障内容

日本の公的介護保険は、40歳以上から加入が義務付けられていますが、実際に制度を利用できる方は原則として65歳以上の第1号被保険者です。

40〜64歳の第2号被保険者の方については、老化が原因とされる16種類の特定疾病が原因で要介護認定を受けた場合のみ、公的介護保険を利用できます。

公的介護保険が対象となる16種類の特定疾病

- 末期がん

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症※

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

公的介護保険の給付

公的介護保険制度の給付は、大まかに分けると次の3通りに分類できます。

公的介護保険制度の給付

- 介護サービス費用の軽減:自己負担割合を1〜3割でサービスが利用できる

- 高額介護サービス費:1ヶ月あたりの自己負担分が限度額を超えた場合に一部を払い戻し

- 高額医療・高額介護合算療養費制度:年間の医療保険と介護保険の自己負担分が限度額を超えた場合に一部を払い戻し

基本的には1〜3割の自己負担分で、さまざまな介護サービスを利用できることが特徴です。

なお、介護保険制度を利用する場合の給付金額は、要介護認定の度合いによって、次のように上限金額が異なります。

| 介護度 | 給付限度額 | 内容 |

|---|---|---|

| 要支援1 | 50,320円 | 日常生活上の基本的動作については、ほぼ自分で行うことが可能であるが、日常生活動作の介助や現在の状態の防止により要介護状態となることの予防に資するよう手段的日常生活動作について何らかの支援を要する状態 |

| 要支援2 | 105,310円 | |

| 要介護1 | 167,650円 | 要支援状態から、手段的日常生活動作を行う能力がさらに低下し、部分的な介護が必要となる状態 |

| 要介護2 | 197,050円 | 要介護1の状態に加え、日常生活動作についても部分的な介護が必要となる状態 |

| 要介護3 | 270,480円 | 要介護2の状態と比較して、日常生活動作及び手段的日常生活動作の両方の観点からも著しく低下し、ほぼ全面的な介護が必要となる状態 |

| 要介護4 | 309,380円 | 要介護3の状態に加え、さらに動作能力が低下し、介護なしには日常生活を営むことが困難となる状態 |

| 要介護5 | 362,170円 | 要介護4の状態よりさらに動作能力が低下しており、介護なしには日常生活を営むことがほぼ不可能な状態 |

参照:区分支給限度基準額について|厚生労働省参照:介護保険制度における要介護認定の仕組み|厚生労働省

介護保険法では、要介護状態を「要支援」と「要介護」の2つに区分けしており、数字が大きいほど介護保険の自己負担限度額も増えていきます。

上限金額以上の費用が発生した場合は全額を自己負担で賄うことになりますが、民間介護保険に加入していれば、その分を補填できる場合があります。

サービス内容

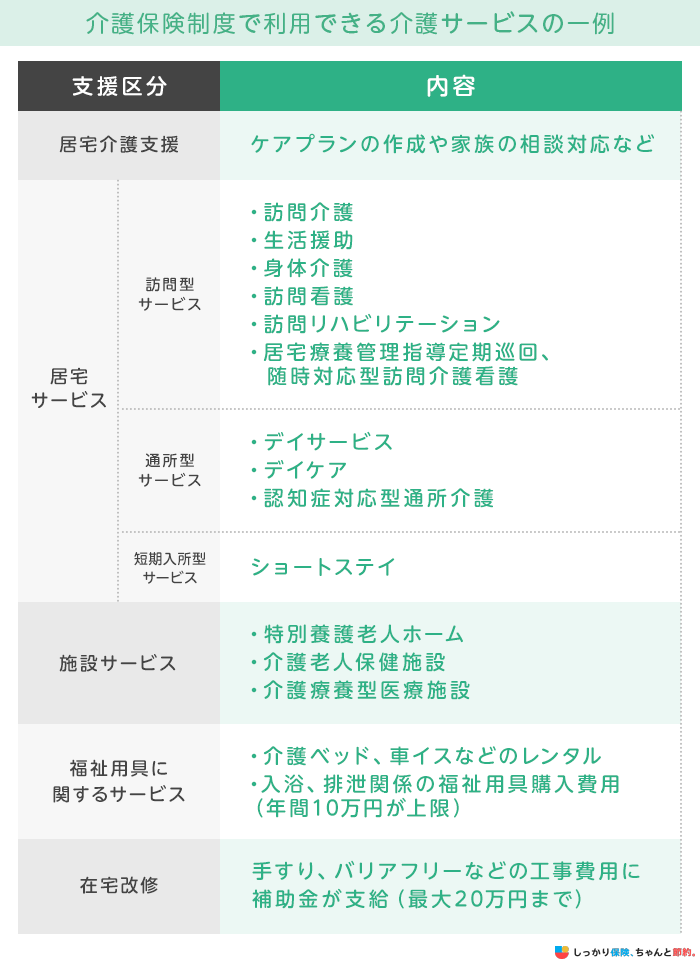

公的介護保険で利用できる介護サービスの内容は多岐にわたります。

一例をまとめましたので、下記の一覧表をご覧ください。

無料で利用できる訳ではなく、負担割合に則って1〜3割の利用料が必要となります。

なお、上述の通り、公的介護保険で介護サービスを利用する場合、1〜3割の自己負担分が発生します。

また、下記に該当する費用については公的介護保険の対象外です。

公的介護保険の対象外となるサービスの一例

- タクシーなどの交通費

- 家事代行サービスの費用

- 配食サービス費

- 施設サービスの居住費、食費

- おむつ代などの消耗品

- 介護サービス利用における上限金額の超過分

民間の介護保険に加入していれば、受け取った保険金をこれらの費用に充てて備えることが可能です。

保険金支払い事由に該当する必要はありますが、公的介護保険では備えられないほどの負担が大きい場合には、民間介護保険の必要性も高いといえます。

民間介護保険の必要性

公的介護保険の保障内容を踏まえた上で、民間介護保険の必要性について考えていきます。

必要性が高い人

民間介護保険の必要性が高い方の特徴は、次のとおりです。

民間介護保険の必要性が高い人の特徴

- 自分や家族の介護費用を収入や預貯金でカバーできない人

- 要介護状態になった時に周りに頼れる人がいない人

- 40〜64歳の間で要介護となった場合に備えたい人

公的介護保険の基本的な給付内容は、介護サービス費用の一部を介護保険が負担するというものです。

被保険者は1〜3割の自己負担で介護サービスを利用できますが、介護サービスを無料で利用できるわけではないため、介護期間が長期化するほどトータルの自己負担分も増えていくことになります。

介護費用の負担が完全にゼロになるわけではないため、自分や家族にもしものことがあった場合に、収入や貯蓄で介護費用をカバーできない場合は、民間介護保険の必要性が高いと考えられます。

また、公的介護保険の対象は基本的に65歳以上の第1号被保険者です。

40〜64歳の間では、老化が原因とされる16種類の特定疾病によって、要介護認定を受けないと公的介護保険を利用できません。

40〜64歳の間で要介護となった場合に備えたい方や、要介護状態になった場合に周りに頼れる人がいない方も、民間介護保険に加入して万一のリスクに備えたほうが良いでしょう。

必要性が低い人

一方、民間介護保険の必要性が低い方の特徴は、次のとおりです。

民間介護保険の必要性が低い人の特徴

- 収入や預貯金で介護費用をカバーできそうな人

- 要介護状態になった時に周りに支援してくれる人がいる人

民間介護保険に加入することで、毎月の保険料負担が発生します。

場合によっては、民間介護保険に支払う保険料より、自身の収入や預貯金で介護費用をカバーしたほうが割安なケースも考えられます。

また、要介護状態になった場合に周りに支援してくれる方がいる場合も、有料の介護サービスを利用する機会を減らせる可能性があるため、民間介護保険に加入する必要性は低いといえるでしょう。

民間介護保険の加入者情報

最後に、しっかり保険、ちゃんと節約。が独自に調査した民間介護保険の加入者情報をご紹介します。

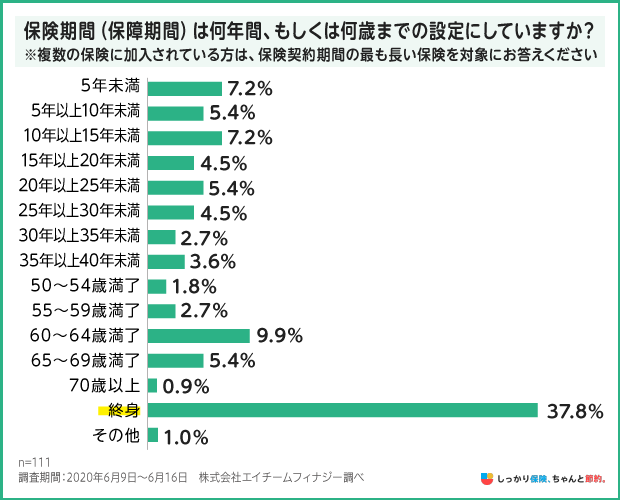

保険期間

民間介護保険は、大まかに「定期保険タイプ」と「終身保険タイプ」の2種類に分けられます。

定期保険タイプは加入時に定めた契約期間を保障する介護保険で、最長10年までを保険期間とする商品が多い傾向にあります。

一方の終身保険タイプは、定期保険タイプよりも保険料が割高なものの、一生涯にわたって保障を受けられることが特徴です。

しっかり保険、ちゃんと節約。が調査した結果によると、終身保険タイプの介護保険を選ぶ方が37.8%、次に60〜64歳を満了とする介護保険を選ぶ方が9.9%となっています。

60〜64歳で保険期間が満了する介護保険を選ぶ方が多い理由としては、65歳以降は公的介護保険で1〜3割の自己負担分で介護サービスを利用できるようになるためと考えられます。

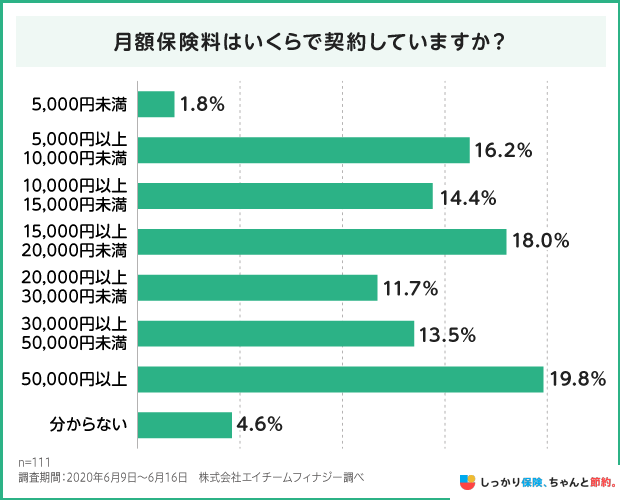

月額保険料

民間介護保険の保険料をみると、月額で50,000円以上の保険料を払い込んでいる方が全体の約2割と最も多いことがわかります。

将来的に発生する可能性が高い介護に対して、手厚い保障を備えておきたいと考える方が多いことが伺えます。

ただし、手厚い保障を用意するために現在の家計を圧迫してしまっては元も子もないため、家計とのバランスを考慮した上で保障内容や保険料を決めるようにしましょう。

まとめ

日本では40歳以上から公的介護保険への加入が義務付けられています。

ただし、実際に公的介護保険が利用可能となるのは65歳以降が多いので、40〜64歳の方が公的介護保険を利用するためには、老化が原因とされる16種類の特定疾病が原因による介護認定を受けなければなりません。

また、公的介護保険を利用しても介護サービス費用の1〜3割は自己負担で賄う必要があり、介護に伴う諸費用(生活費や交通費など)は保障が受けられないなどの問題もあります。

これらの理由から、下記に該当する方は民間介護保険の必要性が高い状況にあるといえるでしょう。

民間介護保険の必要性が高い人の特徴

- 自分や家族の介護費用を収入や預貯金でカバーできない人

- 要介護状態になった時に周りに頼れる人がいない人

- 40〜64歳の間で要介護となった場合に備えたい人

一方で、収入や貯蓄で介護費用をカバーできる方や、介護状態となった場合に周りに頼れる人がいる方は、毎月の保険料を払ってまで民間介護保険に加入する必要性は低いといえます。

公的介護保険でカバーされる介護費用の範囲をしっかりと見極めて、必要に応じて民間介護保険への加入を検討するようにしてください。

さらに、介護保険の選び方・見直し方について知りたい場合は、【コのほけん!】介護保険の選び方・見直し方も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

今後、医療費の負担増や将来の年金受給額を考えると、介護保険は不要かというと検討の余地はあると考えます。民間の介護保険は保障内容だけではく、保険料にしても円建以外に外貨建と色んなバリエーションが増えてきました。また、介護費用の確保という考えから、運用に慣れている人は外貨、変額などの貯蓄制の保険に加入する人もいます。商品選びと保障額、介護期間の想定を自分で判断するのは難しいものです。介護費用に不安を抱える人は、必ず専門家に相談してください。

.png)