自身やご家族が双極性障害と診断され、今後の治療費や保険加入に不安を抱えている方もいるでしょう。

「公的保険制度や民間の医療保険でどの程度カバーできるのかがわからない」と悩んでいる方も少なくないはずです。

そもそも「精神疾患があると保険に入れない」と加入を諦めているケースも多いのではないでしょうか。

この記事では、双極性障害に対して保険でカバーできる範囲や、加入できる可能性のある民間保険の種類を詳しく解説します。

双極性障害で保険はおりる?

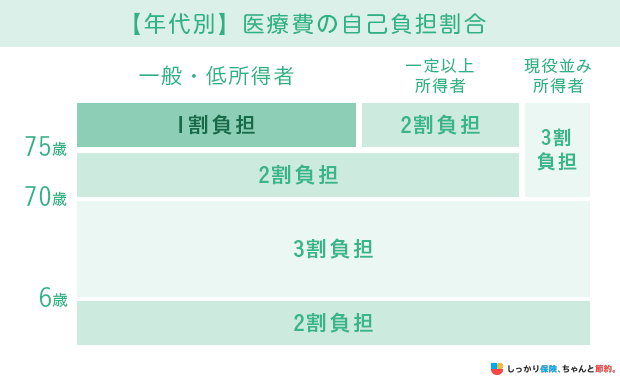

双極性障害の治療にかかる費用(通院・入院など)は、基本的に健康保険などの公的保険制度が適用されるため、自己負担は原則3割です。

70〜74歳は2割負担、75歳以上は1割負担ですが、一定の所得や現役並みの所得がある場合は2〜3割負担になります。

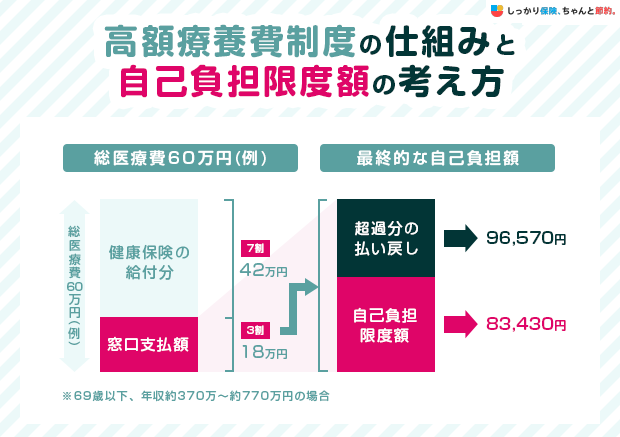

医療費が高額になった場合は、以下の高額療養費制度が適用されます。

- 「高額療養費制度」とは?

- 1ヶ月に支払った医療費が所定の上限額(年齢や所得によって異なる)を超えた場合に、払い戻しを受けられる制度。

また、民間の医療保険に加入している場合は、入院や手術をした際に給付金を受け取れる可能性があります。

ただし、以下のようなケースでは給付金が支払われない可能性があります。

給付金が支払われないケース

- 入院給付金の給付上限(「1入院あたり180日)など」を超えている

- 告知義務違反があった

- 精神障害による事故が原因で入院をした

実際に給付金が支払われるかどうかは契約内容によるため、契約中の保険の保険証券や約款を確認しましょう。

双極性障害で利用できる公的保険制度

双極性障害の治療を受ける際は、公的保険制度を活用することで経済的な負担を軽減できる場合があります。

制度名 |

概要 |

|---|---|

自立支援医療制度(精神通院医療) |

双極性障害を含む精神疾患の通院治療にかかる医療費の自己負担を、通常3割から原則1割に軽減する制度。 所得に応じて上限額が設定される。 |

|

病気やケガのために仕事を休み、事業主から十分な報酬が受けられない場合に、生活を保障するために支給される手当金。 会社員や公務員が対象。 |

|

障害年金 |

病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金。 |

生活保護制度 |

資産や能力などすべてを活用してもなお生活に困窮する方に対し、国が健康で文化的な最低限度の生活を保障し、自立を助ける制度。 |

精神障害者保険福祉手帳 |

一定程度の精神障害の状態にあることを認定するもの。 |

利用するためには、医師の診断書など複数の書類提出が必要になる場合がほとんどです。

まずはかかりつけの医療機関やお住まいの市区町村の担当窓口などに相談してみましょう。

双極性障害でも保険に加入できる?

双極性障害の治療中であっても、生命保険に加入できる場合があります。

双極性障害の人が生命保険に加入できる可能性

健康状態に合わせて、加入を検討してみましょう。

通常の医療保険や死亡保険:加入は難しい

双極性障害と診断され治療中の方は、通常の医療保険や死亡保険に加入するのは難しいと考えた方が良いでしょう。

保険は、多くの方が保険料を出し合い、万が一のことがあった方に保険金を支払う助け合いの仕組みです。

健康状態が良好な方と良くない方が同じ条件で契約できてしまうと、契約者間の公平性が保てなくなるため、保険会社は加入時に審査を行います。

双極性障害は症状に波があり、入院などのリスクが比較的高いと判断されやすいため、審査が通りにくい傾向にあります。

今の症状で保険に加入できるかどうか気になる方は、ファイナンシャルプランナーへの相談がおすすめです。

詳しくは以下のページからご覧ください。

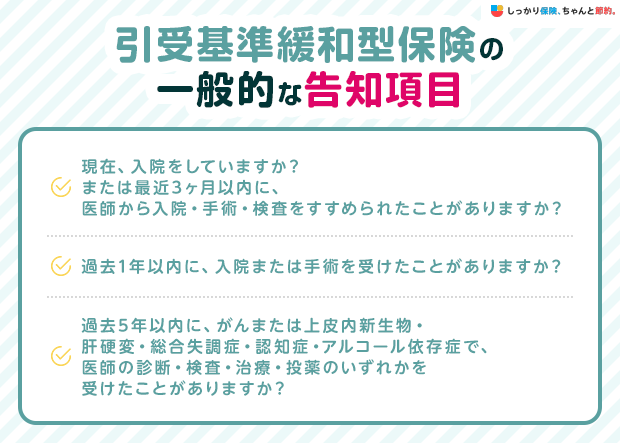

引受基準緩和型保険:告知項目に該当しなければ加入できる

通常の保険加入が難しい場合でも「引受基準緩和型保険(限定告知型保険)」に加入できる場合があります。

引受基準緩和型保険は、告知項目を3〜5つ程度に絞っているのが特徴です。

以下のような項目に該当がなければ、双極性障害で通院中の場合でも加入できる可能性があります。

ただし、保険料は通常の保険よりも割高になっているケースがほとんどです。

また、商品によっては加入後1年間、給付金が半額程度に削減されるといったデメリットもあります。

しっかり保険、ちゃんと節約。で人気の持病のある方向け医療保険ランキングは以下の通りです。

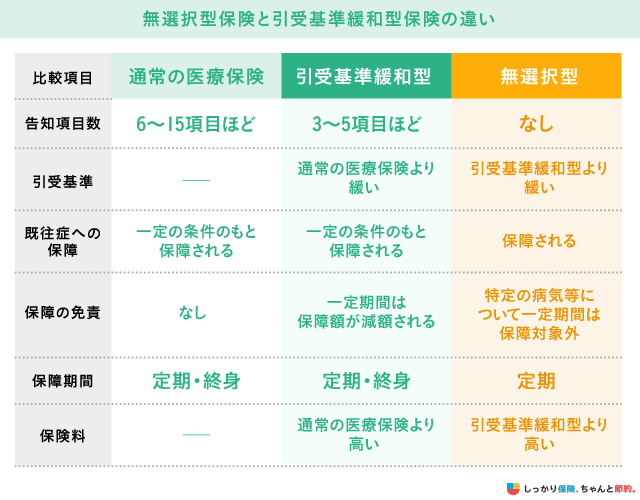

がん保険・無選択型保険:加入しやすい

がん保険はがんに特化しているため、契約時の審査でがんに関連する病歴しか問われないことも多く、双極性障害の方でも比較的加入しやすいでしょう。

また、無選択型保険は、健康状態に関する告知が一切不要なため、基本的には誰でも加入できます。

しかし、無選択型保険の保険料は、引受基準緩和型保険よりも割高で、契約から数年間は保障が削減される商品もあります。

さらに「加入前に発症していた病気(既往症)については保障しない」という条件が付いていること多いため、双極性障害による入院・手術には備えられない点に注意しましょう。

双極性障害の人が保険を選ぶ際のポイント

双極性障害の方が新たに保険の加入や見直しを検討する際には、以下の3つのポイントを必ず確認しましょう。

双極性障害の人が保険を選ぶ際のポイント

- 精神疾患が保障の対象であるか確認する

- 給付金の対象外となる条件を確認する

- 公的保険制度を踏まえて、民間の保険を検討する

保険に加入できたとしても、すべての病気が保障対象になっているとは限りません。

「精神疾患による入院や就労不能状態は保障対象外」としている保険商品もあります。

加入を検討する保険が、双極性障害を含む精神疾患をカバーしているか、パンフレットや約款で必ず確認しましょう。

「給付金が支払われない条件」を確認しておくことも重要です。

例えば、引受基準緩和型保険の場合「加入(責任開始日)から1年以内は給付金が半額に削減される」といった支払削減期間が設けられているケースが少なくありません。

細かい条件までしっかり目を通してから契約をしましょう。

民間の医療保険は、あくまでも公的保険制度で不足する部分をカバーするものです。

公的保険制度で保障される金額を確認することで、自身に必要な保障額が把握でき、合理的に検討できるでしょう。

双極性障害で利用できる公的保険制度は「双極性障害で利用できる公的保険制度」の章を確認してください。

まとめ

双極性障害の治療費に対しては公的保険制度が活用できます。

不足する部分を民間の医療保険で補うと良いでしょう。

また、以下は双極性障害の方でも加入できる可能性がある保険です。

ただし、加入時に必要な告知項目や保障内容、保険料は商品によっても大きく異なります。

複数の商品を比較・検討しながら、自分に適した保険を探してみましょう。

双極性障害に備えられる保険をお探しの方は、以下のランキングも参考にしてみてください。

.png)