健康診断でBMIが高いと指摘されたことがある30〜40代の方は少なくないでしょう。

万が一に備えて生命保険への加入を検討しているものの「BMIが高くて保険加入を断られたらどうしよう」と不安を感じている方もいるのではないでしょうか。

この記事では、BMIが高いと保険加入が難しくなる理由やBMIが高い方でも加入できる可能性のある保険の種類、保険加入が難しい場合の対処法などを詳しく解説します。

なぜBMIが高いと保険に入りにくい?

BMIが高いと保険に入りにくくなるのは、生活習慣病などの健康リスクが高まるためです。

BMIは肥満度を表す指標であり、日本肥満学会ではBMI25以上を「肥満」として分類しています。参照:肥満と肥満症について|一般社団法人日本肥満学会

肥満になると、高血圧、脂質異常症、糖尿病といった生活習慣病を引き起こす可能性も高くなると言われています。

これらの病気は入院や手術が必要になるケースがあり、保険金を支払うリスクが高くなるため、保険会社も引き受けに慎重にならざるを得ないのです。

保険会社は契約者間の公平性を保つために、健康状態に応じた加入基準を設けています。

保険会社や保険商品によっても異なりますが、BMIが15〜34程度であれば加入できる可能性は高いと考えられるでしょう。

保険の申込時には、告知(保険会社に現在の健康状態や過去の既往歴を申告すること)が必要です。

保険会社によっては、所定の告知書への記入だけではなく、健康診断の結果票(コピー)の提出を求められる場合もあります。

以下の項目がわかるような健康診断の結果票などを用意しておくと、スムーズに手続きを進められるでしょう。

- 受診者名

- 総合判定

- 健康診断実施日

- 健康診断実施医療機関名

- 身長・体重

- 血圧

- 尿検査(蛋白、糖)

- 胸部X線

参照:健康診断書の必要な検査項目はありますか?|ライフネット生命

BMIが高くても入れる可能性のある保険

BMIが高いからといって、すべての保険に加入できないわけではありません。

健康状態によっては、以下のような保険に加入できる可能性があります。

1. 引受基準緩和型保険

引受基準緩和型保険は、告知項目を一般的な保険よりも少なくし、加入条件を緩和している保険です。「限定告知型保険」とも呼ばれます。

告知項目が3~5つ程度と少なく、持病がある方や過去に入院・手術歴がある方でも加入しやすいのが特徴です。

BMIが高く、一般的な生命保険に加入できない場合は、選択肢の一つとなるでしょう。

ただし、一般的な生命保険と比較して保険料が割高になる傾向があります。

また、加入から一定期間内(例えば1年間)は給付金が減額されるなどの条件が付く場合もあるため、検討する際は、保障内容や加入条件を入念に確認しましょう。

2. がん保険

がん保険は、がんと診断された場合や、がん治療のための入院・手術・通院などに対して給付金が支払われるがんに特化した保険です。

一般的な医療保険や死亡保険と比べて、がんに関連する告知項目が中心となるため、BMIの数値が高くても、がんの既往歴やがんに関連する症状がなければ加入しやすい場合があります。

ただし、がん保険では「がん」に関する治療費しか保障されません。

がん以外の病気やケガに対する保障は必要ないのか、加入前に検討しておきましょう。

BMIによって今は加入するのが難しい場合の解決方法

引受基準緩和型保険や無選択型保険では保険料の負担が大きい、あるいはそれらの保険でも加入が難しい場合は、以下の方法を検討してみましょう。

保険加入が難しい場合の解決方法

万が一の際に活用できる公的保険制度を学ぶ

日本では誰もが安心して医療を受けられるように、公的保険制度が充実しています。

民間の生命保険に加入できなくても、公的保険制度を理解し活用すれば、経済的な負担を軽減できるでしょう。

万が一の際に活用できる公的保険制度

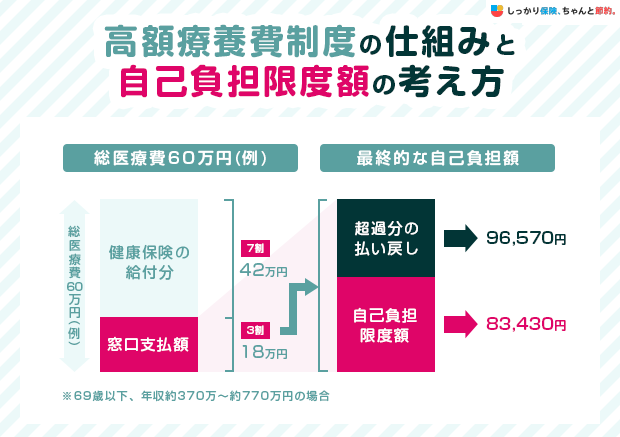

- 高額療養費制度

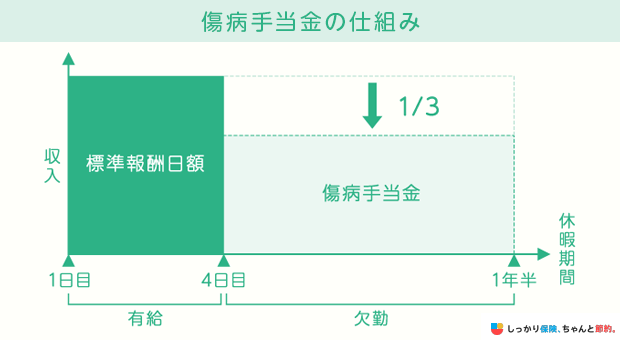

- 傷病手当金

高額療養費制度とは、医療機関や薬局の窓口で支払った医療費が、ひと月(月の初めから終わりまで)で所定の上限額を超えた場合に、その超えた金額が支給される制度です。

上限額は年齢や所得によって異なります。

医療費の自己負担が過度に高額になることを防ぐための制度です。

傷病手当金は、業務外での病気やケガを理由に会社を休み、事業主から十分な報酬が得られない場合に支給される手当金です。

連続する3日間を含み4日以上仕事に就けなかった場合に、4日目以降、仕事に就けなかった日に対して支給されます。

標準報酬日額の約3分の2の金額が、最長1年6ヶ月支払われます。

これらの公的保険制度を理解しておくと、万が一の際の経済的な不安を軽減できるでしょう。

健康状態の改善

健康状態の改善は、最も根本的な解決策と言えます。

食生活を見直し、適度な運動を取り入れることで、体重を減らし、BMIを標準値に近づける努力をしましょう。

BMIが改善されれば、将来的に加入できる保険の選択肢が増える可能性があります。

保険会社や商品によっては、身長や体重が一定基準を満たすと、通常よりも保険料が割安になる「健康体割引」が適用され、保険料の負担を抑えられるケースもあるでしょう。

とはいえ、健康状態はすぐに改善するとは限りません。

焦らず、できることから少しずつ取り組んでいきましょう。

また、現在の健康状態でも加入できる保険があるかもしれないため、ファイナンシャルプランナーなど保険の専門家に相談してみることをおすすめします。

BMIの保険に関するよくある質問

BMIの保険に関するよくある質問

Q. 保険に入れないBMIの基準値はどれくらいですか?

A. 保険加入の可否はBMI以外の告知内容も含めて総合的に判断されるため、一概には言えませんが、BMIが15未満や35を超える場合は、保険への加入が難しくなる傾向があります。

多くの保険会社では、BMIが15~35程度であれば、その他の健康状態に問題がなければ加入できる可能性が高いとされています。

Q. BMIが低すぎても保険に入れませんか?

A. BMIが高すぎる場合と同様に、BMIが低すぎる(痩せすぎている)場合も保険に加入しにくくなることがあります。

極端な低体重は、栄養失調のような何らかの病気にかかっている可能性があり、保険会社はリスクが高いと判断することがあります。

まとめ

BMIが高いと、生活習慣病のリスクも高くなるため、保険に加入しにくくなる傾向があります。

しかし、BMIが高い場合でも、以下の保険であれば加入できる可能性があります。

まずは、自身のBMIや健康状態を正確に把握し、加入できる可能性がある保険を確認しましょう。

もし保険加入が難しい場合でも、高額療養費制度や傷病手当金といった公的制度を活用したり、食生活の改善や運動によって健康状態の改善を目指したりすることで、万が一の経済的なリスクを軽減できます。

入院した際に備えられる保険をお探しの方は、以下のランキングを参考にしてください。

.png)