統合失調症は、心や考えなどがまとまりを欠いた状態になる病気で、幻覚・妄想などさまざまな症状を引き起こします。参照:統合失調症|厚生労働省

万が一、働けなくなった際や死亡した際の備えとして保険へ加入したいけれど、統合失調症を患った経験があり、加入できるのかどうかが不安な方もいるでしょう。

今回は、統合失調症の方が加入しやすい保険の特徴や、加入するための条件などをわかりやすく解説します。

統合失調症だと保険に入れない?

統合失調症を発症すると、一般的な生命保険への加入は難しくなります。

精神疾患を持つ方は、将来的な入院・治療のリスクが高いと判断されるためです。

しかし、統合失調症の場合でも引受基準緩和型保険や無選択型保険などであれば加入できる可能性があります。

ただし、これらの保険は通常の保険よりも保険料が高めであったり、一部の保障に制限があったりします。

加入できる条件や保障内容をよく確認し、自分に合った保険商品を選択することが大切です。

統合失調症の方でも入りやすい保険

統合失調症を罹患したことがある方でも、以下の保険であれば加入できる可能性があります。

生命保険に加入する際は告知や審査を行い、その結果をもとに保険会社が加入の可否を判断します。

統合失調症の罹患歴がある場合、入院などのリスクが高いと判断される傾向があるので、健康な方と同じ生命保険に加入するのは難しくなることがほとんどです。

現時点で症状が落ち着いていたとしても、再発のリスクが高く、一般的には完治が難しい病気とされているため、基本的には通常の生命保険以外の選択肢を検討した方がよいでしょう。

引受基準緩和型保険

統合失調症の罹患歴がある場合、引受基準緩和型の医療保険や死亡保険であれば、加入できる可能性があります。

引受基準緩和型保険とは、通常の生命保険よりも告知項目が少なく、加入のハードルが低くなっている保険です。

一般的には以下のような項目について告知が求められます。

| 1 |

現在、入院をしていますか? または最近3ヶ月以内に医師から入院・手術・検査をすすめられたことがありますか? |

|---|---|

| 2 | 過去1年以内に、入院または手術を受けたことがありますか? |

| 3 | 過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で、医師の診断・検査・投薬のいずれかを受けたことがありますか? |

引受基準緩和型保険の告知では「過去5年以内に、統合失調症で診断・治療を受けたことや、入院したことがあるか」を問われるケースが多くなっています。

保険会社によって基準は異なりますが、申込時点で統合失調症の治療のために定期的に通院している場合は、加入しにくいこともあるため注意しましょう。

引受基準緩和型保険では、基本的に持病や既往症の悪化も保障対象です。

そのため、統合失調症が再発・悪化した場合も保険金や給付金を受け取れる可能性があります。

一方で、保険料は多くの場合、通常の保険に比べると割高に設定されています。

また、加入後1年程度は保障が半分になる商品もあるため、条件をよく確認した上で加入を検討しましょう。

現在の健康状態で引受基準緩和型保険に加入できるのか、どの商品が自分に合っているのかなどが気になる方は、FP(ファイナンシャルプランナー)への無料相談を活用してみましょう。

がん保険

統合失調症の罹患歴がある方でも、がん保険であれば加入できる可能性があります。

以下は、がん保険の加入時に告知が必要な項目の一例です。

がん保険の告知項目の例

- 今までにがんを患ったことがあるか

- 最近3ヶ月以内にポリープや腫瘍、消化器・腎臓の病気などで医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内に健康診断・人間ドックを受けて、CTやMRI、しゅようマーカーなどで検査結果の異常を指摘されたことはあるか

上記のように、がんと関連性の高い病気について告知を求められることが多くなっています。

統合失調症のように、がんとの関連性が低い病気に罹患していた場合は、加入できる可能性があります。

ただし、がん保険は基本的にがんに特化した保障なので、がん以外の病気やケガで入院・手術をした時は給付金が支払われません。

万が一、がんに罹患した際の備えとして加入を考えている方は、がん保険の検討をおすすめします。

無選択型保険

無選択型保険とは、告知なしで加入ができる保険です。

健康状態を保険会社に申告しなくてよいので、がんの罹患歴があり今も通院しているという方でも加入ができます。

ただし、無選択型保険は以下のようなデメリットがあります。

無選択型保険のデメリット

- 通常の保険よりも保険料は高くなる

- 加入してから一定期間は保障対象外となったり、保険金額が削減されたりする場合がある

保険会社から見ると、通常の保険よりもリスクの高い方を引き受けることになります。

そのため、保障内容は限定的になり、保険料も割高です。

無選択型保険を検討する際は、保険自体の必要性や保障内容と保険料のバランスを考えましょう。

統合失調症の治療に活用できる公的制度

統合失調症の治療を受ける際には、以下の公的制度を活用することで経済的な負担を軽減できます。

統合失調症の治療に活用できる公的制度

1. 自立支援医療制度

自立支援医療制度とは、心身の障害を除去・軽減するための治療に対して、公費の助成を受けられる制度です。

通常、公的保険制度の適用対象となる治療を受けた場合、医療費の自己負担は3割です。

しかし、自立支援医療制度を利用した場合は、世帯所得に応じて決まる上限額(上限額に満たない場合は医療費の1割)までの自己負担で済みます。

自己負担額を大幅に減らせる可能性がある制度ですが、外来や訪問看護など、入院以外の治療が対象です。

2. 精神障害保健福祉手帳(障害者手帳)

精神障害保健福祉手帳は、一定程度の精神障害の状態にあることを認定するものです。

身体障害者手帳や療育手帳などと合わせて、一般的には「障害者手帳」と呼ばれることもあります。

参照:障害者手帳|厚生労働省

障害の程度に応じて、1級〜3級までに区分されます。

精神障害保健福祉手帳を持っている方は、以下のようなサービスを受けることが可能です。

全国一律のサービス

- 公共料金等の割引

- NHK受信料の減免

- 税金の控除・減免

- 所得税、住民税の控除

- 相続税の控除

- 自動車税・自動車取得税の軽減(手帳1級の方)

また、地域や事業者によっては以下のようなサービスを受けられる場合もあります。

地域・事業者ごとのサービス

- 公共料金等の割引

- 鉄道、バス、タクシー等の運賃割引

- 携帯電話料金の割引

- 上下水道料金の割引

- 心身障害者医療費助成

- 公共施設の入場料等の割引

- 手当の支給など

- 福祉手当

- 通所交通費の助成

- 軽自動車税の減免

- 公営住宅の優先入居

参照:障害者手帳・障害年金|こころの情報サイト(国立研究開発法人国立精神・神経医療研究センター 精神保健研究所)

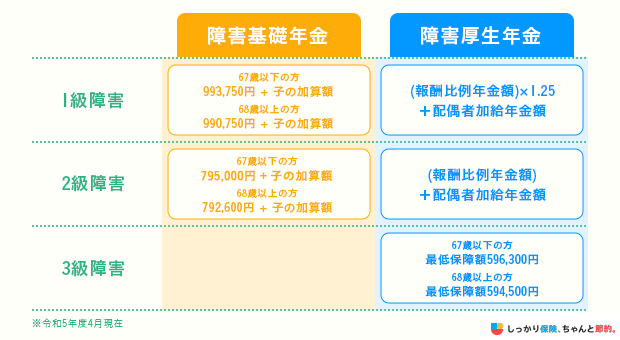

3. 障害年金

障害年金は、病気やケガで障害状態になったとき、生活を支えるために支給される年金です。

視覚障害や聴覚障害、肢体不自由などの状態だけではなく、統合失調症で十分な生活が送れない場合も対象になります。

障害年金には以下の2種類があり、障害の程度(等級)に応じて支給される年金額も変わります。

参照:障害基礎年金の受給要件・請求時期・年金額(令和5年度)|日本年金機構

統合失調症に関するよくある質問 Q&A

統合失調症に関するよくある質問

Q. 統合失調症は保険金(給付金)の対象ですか?

A. 統合失調症になる前に加入していた生命保険や医療保険であれば、統合失調症で入院した場合は保険金(給付金)の支払い対象です。

ただし、保険金請求時には過去の病歴などについて調査が行われる可能性があります。

告知義務違反と判断された場合には保険金が支払われないため、申込時にはありのままに告知することが大切です。

Q. 統合失調症になると保険に入れないのは何年ですか?

A. 過去5年以内に統合失調症を原因として、診察・治療・入院・手術などを受けている場合は、基本的に加入が難しくなります。

審査のハードルが低いと言われている引受基準緩和型保険であっても、多くの商品は過去5年以内に統合失調症で通院歴があると、告知に該当し加入できない傾向が見られます。

まとめ

統合失調症の方でも以下の保険であれば、加入できる可能性があります。

| 統合失調症の方でも入りやすい保険 |

|---|

| 引受基準緩和型保険 |

| がん保険 |

| 無選択型保険 |

ただし、5年以内に統合失調症での通院歴があると、多くの引受基準緩和型保険に加入するのは難しくなります。

がん保険や無選択型保険は、統合失調症の治療中でも加入しやすい傾向にありますが、ニーズに合わない可能性もあるため、加入前に保障内容や保険料を入念にチェックしておきましょう。

さらに、持病で保険に入れない場合の対処法について知りたい場合は、【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

具体的な商品を検討したい方は、以下のページを参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

統合失調症と診断されると、本人も家族もなかなか受け止められないかもしれませんが、治療も日々進化しているので、早めの受診が早めの回復につながるという精神科医もいます。では統合失調症の方はどんな保険に加入できるのでしょうか?告知の要らない一時払終身保険や告知に該当しない緩和型医療保険を検討してみましょう。ただし、自己判断で薬の服用をやめて、薬は飲んでいないというのは告知義務違反になります。正直な告知は不可欠です。

.png)