動脈硬化症とは、文字通り「動脈が硬くなる」病気です。

血管の壁が厚くなったり硬くなったりすることで、血液がスムーズに流れにくくなります。

進行すると心筋梗塞や脳卒中など、命に関わる重大な病気を引き起こすリスクがあると言われています。参照:動脈硬化net

この記事では、動脈硬化症と診断された場合に必要となる治療費の目安や、経済的リスクに備えるためのおすすめの保険などを詳しく解説します。

動脈硬化症になるといくら治療費がかかる?

厚生労働省の調査によると、動脈硬化症で入院や通院した場合の医療費の目安は以下のとおりです。

1入院あたり |

1入院外(通院)あたり |

|---|---|

約91万円 |

約1万7,000円 |

※点数÷件数で計算した結果をまとめています参照:令和4年度 医療給付実態調査(表番号5統計表第3表)|厚生労働省

上記の医療費には公的保険制度が適用されるため、実際に自己負担となるのは1〜3割の金額です。

しかし、入院時にはそのほかにも自己負担の費用が発生します。

入院時にかかる費用で公的保険制度の対象外になるもの

- 自由診療

- 差額ベッド代

- 食事代

- お見舞いにかかる交通費

- その他の雑費

上記の費用を考慮すると、入院治療にはある程度まとまった自己資金が必要です。

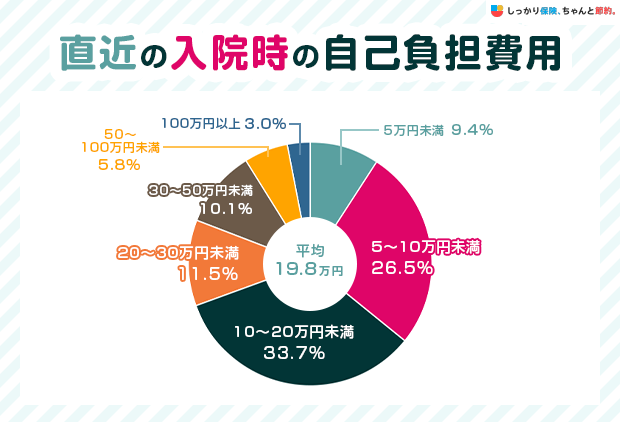

生命保険文化センターの調査によると、過去5年間で入院を経験した方の自己負担費用の平均は19.8万円で、約2割が30万円以上の費用がかかったと回答しています。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

入院したときの経済的な負担に備えるために、民間の医療保険や公的保険制度の活用を検討しましょう。

動脈硬化症の人におすすめの保険

動脈硬化症のリスクを指摘されたり、軽度の動脈硬化と診断されたりした方が、加入できる可能性のある保険は以下のとおりです。

ただし、保険会社や商品によって審査基準は異なるため、加入できないケースや加入時に条件がつくケースがあることは理解しておきましょう。

1. 通常の医療保険

動脈硬化症が軽度(健康診断での指摘のみで治療不要)であれば、通常の医療保険に加入できる可能性があります。

ただし、すでに治療を開始している場合や、合併症を発症している場合は加入が難しいです。

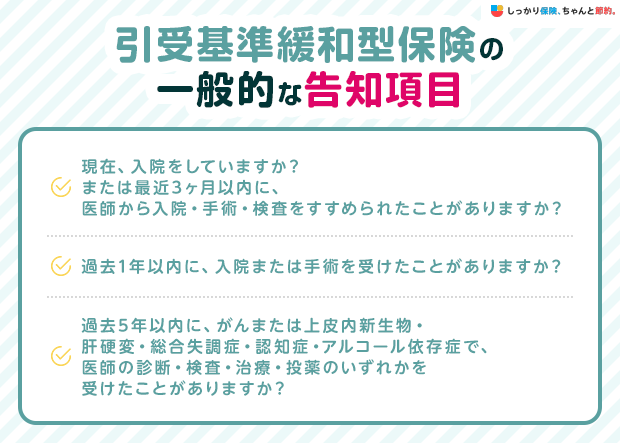

2. 引受基準緩和型保険

動脈硬化症の治療歴がある場合も、引受基準緩和型保険であれば加入できる可能性があります。

引受基準緩和型保険とは通常の医療保険よりも、告知項目が3〜5つ程度に限定されている保険です。

告知項目が少ない分、持病がある方や過去に入院・手術歴がある方でも加入しやすくなっています。

さらに、脳梗塞や心筋梗塞など、動脈硬化症の合併症を発症した場合も保険金(給付金)を受け取れる点がメリットです。

ただし、保険料は通常の医療保険よりも割高になる傾向があります。

3. がん保険

がん保険の告知項目は、主にがんに関連するものが中心となるため、動脈硬化症の状態によっては、比較的加入しやすい場合があります。

がん保険はがんに特化した保険で、がんと診断された場合や、がん治療で入院や手術、通院などをした場合に保険金(給付金)が支払われます。

一生涯を通じて、男性の62.1%、女性の48.9%ががんと診断されると言われています。参照:最新がん統計|がん情報サービス

がん治療は長期化しやすく経済的な負担も大きくなる傾向があるため、健康状態が安定している場合は加入を検討しておくと良いでしょう。

4. 無選択型保険

無選択型保険は、健康状態に関する告知や医師の診査なしで加入できる保険です。

動脈硬化以外にも合併症を抱えている場合や、直近1〜2年以内に入院や手術をしている場合などは、他の保険への加入が難しくなるため、無選択型保険を検討してみても良いでしょう。

無選択型の保険には以下の種類があります。

無選択型保険の種類

- 一時払い型死亡保険

- 個人年金保険

- 医療保険

これらの保険は健康状態に関する告知なしで申込できますが、無選択型の医療保険は、引受基準緩和型保険よりも割高になることがほとんどです。

また、加入してから一定期間は保障が削減される商品も多いため、保障内容と保険料のバランスを見ながら、必要かどうかを判断しましょう。

動脈硬化症で、通常の保険でも加入ができるのか確認したい場合は、保険のプロであるファイナンシャルプランナー(FP)への相談がおすすめです。詳しくは、以下のページをご覧ください。

万が一の際の経済的リスクに活用できる公的保険制度

動脈硬化の治療にかかる医療費の負担が大きくなったときや、仕事を休む必要が生じたときは、以下の公的保険制度を活用してみましょう。

制度名 |

概要 |

|---|---|

1ヶ月(同じ月の1日から末日まで)の医療費の自己負担額が高額になった場合、年齢や所得に応じて定められた自己負担限度額を超えた分が、後から払い戻される制度 |

|

病気やケガのために働くことができず、会社を連続して3日間休み給与の支払いがなかった(減額された)場合、4日目以降に給付金が支払われる制度 |

上記の制度を活用すれば、経済的な負担が軽減され、治療に専念しやすくなるでしょう。

動脈硬化症の保険に関するよくある質問 Q&A

動脈硬化症の保険に関するよくある質問

Q. 動脈硬化症でも保険に入れますか?

A. 動脈硬化症でも保険に加入できる可能性はあります。

治療不要といわれてる場合は通常の保険を検討できます。

治療をしている場合は、保険料は割高になりますが、加入のハードルが比較的低い引受基準緩和型保険を検討するのも一つの方法です。

Q. 動脈硬化症で保険はおりますか?

A. 動脈硬化症が原因で入院や手術をした場合、入院給付金や手術給付金などを受け取れる可能性があります。

ただし、加入時に正しく告知をしなかった場合(告知義務違反)や、約款所定の支払事由に該当しない場合(実施された手術が「支払対象となる手術の種類」に該当しない場合など)などは保険金(給付金)が支払われない可能性があります。

万が一の際に保険金(給付金)が支払われるか不安な場合は、あらためて契約内容を見直し、不明点があれば保険会社や代理店の担当者に相談しましょう。

まとめ

動脈硬化症と指摘された場合、治療方法や治療期間によっては経済的な負担が大きくなる場合があるため、以下のような方法で備えておきましょう。

動脈硬化症への備え

- 自身の健康状態に合わせて、医療保険への加入を検討する

- 高額療養費制度や傷病手当金といった公的保険制度も活用する

動脈硬化症と診断された場合であっても、通常の医療保険に加入できる場合もあります。もし加入するのが難しい場合は、以下の保険を検討してみましょう。

動脈硬化症で入院した際に備えられる保険をお探しの方は、以下のランキングを参考にしてください。

.png)