てんかんは、治療次第で症状が落ち着くことも多い病気ではあるものの、合併症や突然の発作によるケガのリスクなどがあるため、てんかんに罹患したことがある方は通常の生命保険に加入できないことも少なくありません。

ただし、症状次第では通常の生命保険に加入できる場合や、持病がある方でも加入しやすい生命保険などもあるので、自分に合った保険を探してみましょう。

この記事では、てんかんがある方でも加入しやすい生命保険を解説します。

てんかんの方でも入れる保険

てんかんの方でも加入できる可能性がある保険は以下の通りです。

てんかんの方でも入れる保険

それぞれの保険について詳しく解説します。

通常の生命保険

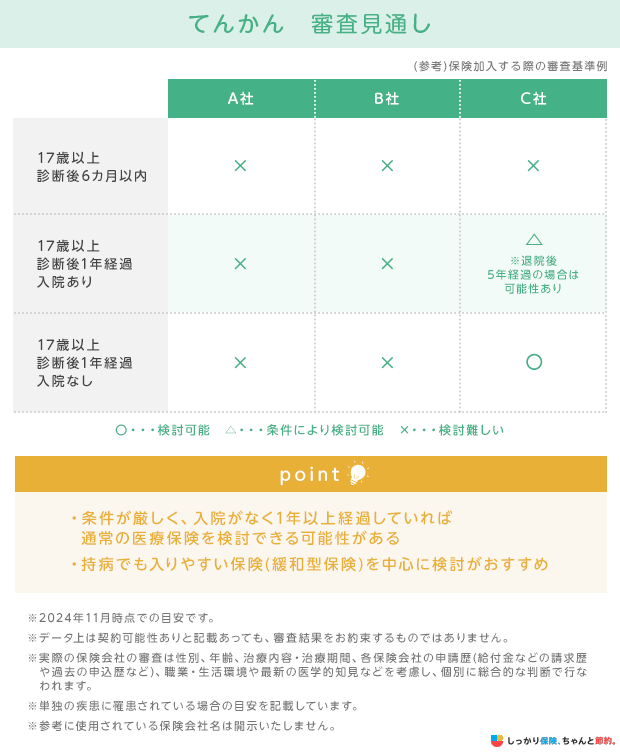

てんかんの罹患歴があっても、通常の医療保険に加入できる場合がありますが条件はかなり厳しくなっています。

生命保険に加入する際は、基本的に告知が必要です。

- 「告知」とは?

- 保険会社に対して現在の健康状態や過去の傷病歴を伝えること。

保険会社は告知内容を基に審査を行い、加入の可否を判断します。

てんかんの罹患歴がある場合は、主に以下のような内容の告知が必要です。

てんかんの告知内容例

- てんかん発作の頻度

- てんかんによる入院・手術歴

- 直近でてんかん発作が起きた時期

- 現在のてんかんの治療状況や服用中の薬名

以下の図のように、入院がない事や最終発作からしばらく経過していないと通常の医療保険の検討は難しいでしょう。

持病ある方向けの保険(緩和型保険)であれば検討できる可能性はありますが、通常の保険より割高になってしまうため、一度、保険のプロであるFPに無料相談することをおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

引受基準緩和型の生命保険

てんかん患者でも加入しやすいのが、引受基準緩和型生命保険です。

引受基準緩和型生命保険は、通常の生命保険と比べて告知項目が少ないため、持病や既往症がある方でも加入しやすくなっています。

以下の告知項目が「いいえ」と回答できる場合、申込が可能になっているのが一般的です。

引受基準緩和型生命保険の一般的な告知項目

- 最近3ヶ月以内に医師により入院や手術を勧められたことがあるか

- 過去1年以内に病気やケガで入院や手術を受けたことがあるか

- 過去5年以内にがんや肝硬変、認知症などと診断されたことがあるか

基本的に保険料は、通常の生命保険よりも高く設定されており、一定期間給付金や保険金が削減される商品も少なくありません。

そのため、まずは通常の生命保険を優先的に検討したほうがよいでしょう。

もし、通常の生命保険と引受基準緩和型生命保険の両方とも加入するのが難しい場合は「無選択型保険」に加入するという選択肢もあります。

無選択型保険は、告知不要で加入できる保険ですが以下のデメリットがあります。

無選択型保険のデメリット

- 引受基準緩和型生命保険緩和よりも保険料が割増されている

- 一定期間、給付金や保険金が支払われない商品がある

- 持病の悪化や再発は保障対象外になる

引受基準緩和型保険や無選択型保険の詳細については、以下のページも参考にしてください。

がん保険

がん保険も、てんかん患者が加入できる可能性のある保険の一つです。

がん保険も通常の生命保険や医療保険と同様に告知が必要です。

しかし、告知内容もがんやそれに関連する病気に限定されていることがほとんどで、てんかんの罹患歴が審査に影響する可能性は低いといえます。

ただし、がんに対する保障が中心であり、通常の病気やケガに対する保障はありません。

そのため、てんかんに関連する病気が心配な場合は、引受基準緩和型保険などを検討したほうがよいでしょう。

てんかんになったら保険はおりる?

てんかんによって入院や手術を受けることになった場合は、一般的には生命保険(医療保険)の保障対象となります。

ただし、加入している保険商品によって対象の有無が異なる可能性もあるため、事前に確認をしておきましょう。

万が一の際に活用できる公的保険制度

生命保険を検討する際は、公的保険制度でどこまでカバーできるのかを確認したうえで、不足分を補う形で加入したほうが、より合理的に備えられるでしょう。

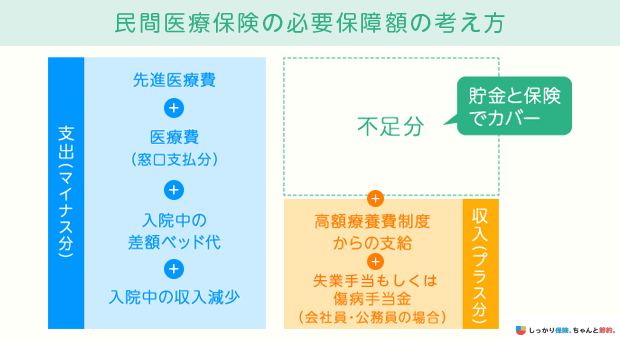

例えば入院や手術をした場合の費用を考えてみましょう。

この場合、上記のように医療費や差額ベッド代、収入減少などを考慮した金額から、高額療養費制度や傷病手当金の支給分を差し引いた金額が、医療保険で用意すべき保障額です。

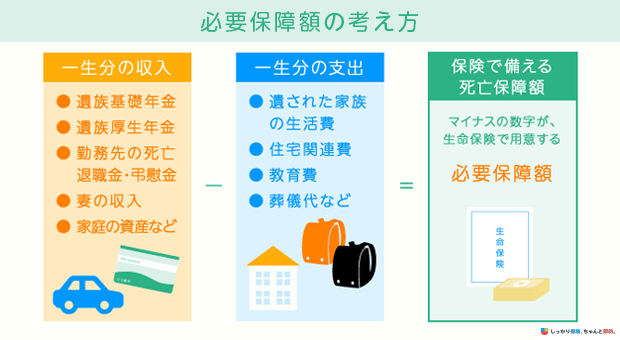

万が一のことが起きた場合に、残された家族が生活するために必要な費用についても考えてみましょう。

この場合、上記のように遺族年金や配偶者の収入など「遺族が得られる収入」と、生活費や教育費、住宅費など「遺族の支出」の差が死亡保険で用意すべき保障額になります。

てんかんで入院・治療した際に活用できる公的保険制度

てんかんで入院・治療した際に活用できる公的保険制度は以下の通りです。

てんかんで入院・治療した際に活用できる活用できる公的保険制度

- 高額療養費制度:1ヶ月(1日から末日)に支払った医療費が高額になった場合に、払い戻しを受けられる制度

- 医療費控除:1年間に支払った医療費が一定額を超えた場合に、超過分を所得から控除できる制度

- 傷病手当金:病気やケガで4日以上働けなくなった時に最長1年6ヶ月給付金が支払われる

- 自立支援医療:てんかんを含む精神疾患で通院する際の医療費自己負担分が1割になる

それぞれの適用条件や支給額については、厚生労働省や国税庁のホームページなどを確認しましょう。

万が一の際に遺された家族が活用できる公的保険制度

てんかんを抱えている人に万が一のことが起きた時、家族が活用できる公的保険制度には以下のようなものがあります。

万が一の際に遺された家族が活用できる公的保険制度

- 遺族基礎年金:国民年金の加入者(自営業者、会社員など)が亡くなったときに受け取れる年金

- 遺族厚生年金:厚生年金の加入者(会社員、公務員など)が亡くなったときに受け取れる年金

遺族年金の支給条件は以下のように異なります。

どちらか一方の年金しか受け取れないケースもあり、その場合は生命保険で備えておくのが良いでしょう。

てんかんの合併症と保険の関係

てんかんの合併症には、脳障害や精神的な症状などが挙げられます。

場合によっては知的障害を起こしたり、幻覚・妄想を見るようになったりすることもあります。

ただ、てんかんになったからといって必ずしも働けないわけではなく、治療をしつつ仕事をしている方も多くいます。

しかし、てんかんになると保険加入が難しくなるのは事実なので、早めに加入し万が一の事態に備えることが大切です。

まとめ

てんかん患者でも加入できる主な生命保険の種類は以下の通りです。

引受基準緩和型保険や無選択型保険は加入しやすい反面、保険料が割高になったり保障内容に制限がつくこともありますので、まずは通常の保険への加入を検討することが大切です。

また、生命保険の加入を検討する際は、利用できる公的保険制度の種類や範囲についても知っておきましょう。

公的保険制度を活用しつつ、保険で不足分を補うようにすれば、合理的な形で保険に加入できます。

また、自身の健康状態で加入できるのか気になる方や、おすすめの商品を教えて欲しい方は保険のプロであるFPに相談してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)