葬儀保険とは

葬儀保険は、死亡した際の葬儀にかかる費用を賄うための保険で、少額短期保険(ミニ保険)の1種です。

- 「少額短期保険」とは?

- 保険業のうち一定の事業規模の範囲内において、保険金額が少額、保険期間1年(分野によっては2年)以内の保険のこと

葬儀保険は保険料が割安で、加入する際に医師の診査が不要のケースが多く、一般的な保険商品に比べて加入要件が緩いことが特徴です。

また、一般的な保険商品では加入できる年齢に上限(満65歳〜満75歳ほど)が設けられていますが、葬儀保険の場合は満89歳まで加入できる保険商品も販売されています。

葬儀費用を補填できる保険としては、葬儀保険以外にも生命保険(終身保険)があります。

それぞれの特徴を理解し、加入目的を明確にした上で、どちらに加入するかを検討することが大切です。

葬儀費用の相場

「鎌倉新書「第5回お葬式に関する全国調査」2020年」によると、一般的な葬儀の合計相場費用は約110.7万円とされています。

葬儀にかかる費用は、葬儀式を行う費用以外にも以下の費用が必要です。

葬儀にかかる費用の例

- 葬儀式

- 通夜振る舞いや精進落とし

- 僧侶やお寺へのお布施

また、上記以外にも遺留品整理やお墓を立てる費用もかかるため、合計で300万円以上の支出が発生することもあります。

これらの費用を貯蓄や亡くなった人が残した財産から賄おうとすると、経済的に大きな負担になりかねません。

あらかじめ葬儀保険に加入していれば、葬儀にかかる費用を補填できます。

- 土岐 孝宏

- 中京大学教授

葬儀に備える方法とメリット・デメリット

葬儀にかかる費用を賄うためには、主に2つの備え方が挙げられます。

葬儀に備える方法

- 葬儀保険(少額短期保険): 高齢で葬儀費用に備えることだけを目的とする人におすすめ

- 生命保険(終身保険):若い人で一生涯の保障を備えておきたい人におすすめ

それぞれの保険におけるメリットとデメリットを確認しましょう。

葬儀保険(少額短期保険)

葬儀に備える方法として、葬儀保険(少額短期保険)に加入するメリットとデメリットは以下の通りです。

葬儀保険(少額短期保険)に加入するメリット

- 一般的な保険商品に比べて毎月の保険料が割安

- 保障期間が1年間で契約内容の見直しがしやすい

- 加入する際に医師による診査が不要なため、持病のある人でも加入できる

- 80歳を超える高齢者でも加入できる保険商品が存在する

葬儀保険(少額短期保険)に加入するデメリット

- 掛け捨て型の保険なので解約返戻金などはない

- 保険金額に上限があるため、長期間加入すると元本割れが起こる可能性がある

- 一生涯の保障ではなく、満期を迎えたあとは葬儀費用に備えられない

葬儀保険(少額短期保険)のメリットは、一般的な保険商品に比べて毎月の保険料が割安であることです。

医師による診査が不要な場合が多く、持病を持っている人や高齢者でも申し込みやすい点も葬儀保険の主なメリットといえるでしょう。

一方、葬儀保険は掛け捨て型の保険なので、途中で解約してもそれまでに支払った保険料は基本的に戻ってきません。

支払われる保険金額に上限があるため、長期間加入すると元本割れを起こしてしまう可能性があるので注意が必要です。

また、一生涯の保障ではなく、満期を迎えたあとは葬儀費用に備えられない点にも注意が必要です。

以上の点から、葬儀保険は「高齢で自身の葬儀費用に備えることを目的とする人」に向いています。

生命保険(終身保険)

葬儀に備える方法には、葬儀保険の他にも「終身保険」があります。

終身保険とは、一生涯にわたって死亡と所定の高度障害状態に備えられる生命保険のことです。

終身保険のメリットとデメリットは、以下の通りです。

生命保険(終身保険)に加入するメリット

- 保障が一生涯続く安心感がある

- 解約時には解約返戻金としてまとまったお金が受け取れる

生命保険(終身保険)に加入するデメリット

- 貯蓄機能があるため毎月の保険料が高めに設定されている

- 医師による診査や告知義務などの加入要件が厳しめ

- 加入できる年齢に上限が設けられている(満65歳〜満75歳ほど)

生命保険(終身保険)のメリットは、途中で解約をしない限り保障が一生涯続く安心感があることが挙げられます。

途中で解約したときは、加入から経過した期間に応じた解約返戻金を受け取れるのが一般的です。

保険料の払込期間を過ぎたあとに解約をすると、それまでに支払った保険料以上の解約返戻金が受け取れる可能性もあります。

住宅ローンの支払いや子供の養育費、自身の親の介護費用など、まとまった費用が必要になったときは、終身保険を解約して資金を準備することも可能です。

葬儀費用のみならず人生における様々な場面に備えておきたい人には終身保険が向いています。

ただし、毎月の保険料は葬儀保険よりも割高な傾向にあります。

また加入するときは、医師による診査が必要になることもあるため、持病がある人や過去に大病を患ったことがある人などは加入が難しいかもしれません。

加入できる年齢にも上限があるため、高齢である方は葬儀保険よりも加入しにくいといえます。

葬儀費用に備えるための保険選びのポイント

葬儀費用に備えるための保険を選ぶ時のポイントは以下のとおりです。

葬儀費用に備えるための保険選びのポイント

これらのポイントを抑えて保険を探すと、自分に合った保険が選べるようになります。

1. すぐに現金を受け取れる保険

葬儀費用に備えるための保険を選ぶ時、最も重要なポイントが「すぐに現金を受け取れるか否か」です。

その理由は、人が死亡してから葬儀を執り行うまでの時間が短く、葬儀式や諸々の費用をすぐに支払う必要があるためです。

昨今ではクレジットカード支払いに対応した葬儀会社も増えてきていますが、基本的には現金払いまたは銀行振込で葬儀費用を支払うことが多いです。

また、僧侶やお寺へのお布施は現金で渡すことになるので、葬儀費用としては現金が必要になるものと考えておきましょう。

葬儀費用を支払えるだけの十分な貯蓄がある場合は必ずしも保険に加入する必要はありませんが、そうでない場合はすぐに現金が受け取れる保険を選ぶようにしてください。

- 土岐 孝宏

- 中京大学教授

2. 保障範囲の確認

葬儀費用を賄うために保険へ加入する場合でも、保障内容や保障範囲はしっかりと確認しておきましょう。

冒頭でも述べましたが、葬儀にかかる費用は葬儀式や食事代以外にも様々な場面で必要です。

保険商品の中には、遺留品の整理や万が一の未払い分の精算、お墓を建てる費用なども保障されるものもあります。

また、入院費用を補填する保険商品もあるので、保障内容と保障範囲を確認した上で比較するのがおすすめです。

3. 告知・診断書の有無

保険に加入する際は、基本的に現在の健康状態の告知や医師による診断書が必要となります。

葬儀保険に加入する場合は医師の診断書は基本的に不要ですが、終身保険の場合は診断書の準備に時間がかかることもあります。

あらかじめ加入時に必要な書類を確認しておくとスムーズに加入手続きができるでしょう。

また、葬儀保険や生命保険に加入する場合は「告知義務違反」に気をつけましょう。

健康状態の告知において嘘の情報を記入したり重要事項を報告しなかったりすると、保険契約が解除されるばかりかそれまで支払った保険料が返還されないこともあります。

生命保険の種類にかかわらず申し込み手続きをするときは、告知書で問われていることに対して事実をありのままに告知しましょう。

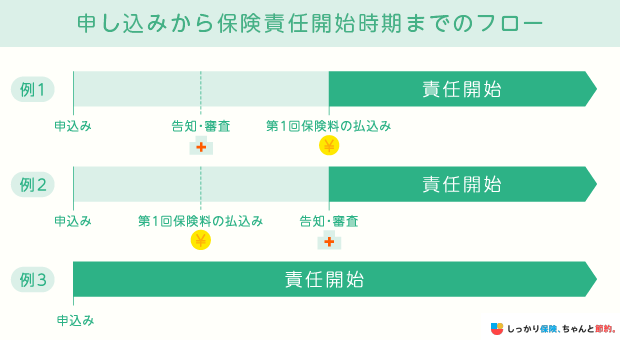

4. 保険金が発生する日を確認する

最後に、保険金が発生する日を確認してから保険を選びましょう。

葬儀保険や生命保険には、保険の責任開始期が決められています。

保険の責任開始期とは「契約上の保障開始日のこと」を指し、保険に加入しても契約した日のうちから保障が開始される訳ではありません。

万が一、契約してから責任開始期までの間に死亡した場合は保険金が支払われないため、責任開始期=保険金が発生する日を確認してから保険を選ぶようにしてください。

葬儀保険の場合、契約成立日を含む月から数えて翌々月に責任開始期が設定されていることが多いですが、保険商品によっては期間が長めに取られている場合があるので気をつけましょう。

- 土岐 孝宏

- 中京大学教授

まとめ

葬儀保険は、自分自身が死亡した際の葬儀にかかる費用を賄うための保険で、少額短期保険(ミニ保険)に含まれます。

一般的な葬儀では約184万円の費用が必要で、遺留品の整理やお墓を建てる場合はさらに費用がかかります。

これらの費用を貯蓄だけで賄うのは家計の大きな負担となるため、万が一の事態に備えて保険に加入しておくことをおすすめします。

なお、葬儀にかかる費用を備えておく保険としては「葬儀保険(少額短期保険)」と「生命保険(終身保険)」の2種類があります。

| 葬儀保険(少額短期保険) | 生命保険(終身保険) | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

それぞれでメリットとデメリットがあるので、これらをよく見比べて吟味した上で加入する保険を選びましょう。

.png)